『日経大予測2000年版』徹底検証!【産業・科学技術編】(前)

『日経大予測2000年版』の今回は産業・科学技術編です。1999年になされた2000年の予測です。

2000年にはもちろんスマホはありません。スマホなんて想像すらしていなかったでしょうね。Windows2000の発売に秋葉原の電気屋さんで行列が出来ていたころです。NTTドコモのi-Modeはありましたが、携帯の主な用途は断然通話でした。

日本経済編では、この20年で日本の政治的意思決定の質が構造的に変わっていないことを憂う結果になりましたが、産業・科学技術編はどうなるでしょうか。なお、対象の本は下記になります。

各タイトル直後の引用は全てこの本からになります。

では早速始めましょう。

35 賃金制度改革

松下を手始めに改革はブーム状態。米国型の完全な能力・成果主義より年功序列を加味したミックス型が主流になりそう。

「松下」というのは松下電器、今のパナソニックです。実はパナソニックというのは松下電器の一ブランドに過ぎませんでした。世界で戦うにはパナソニックの方がいいでしょうし、創業者が偉大過ぎてそれがむしろ弊害になりかねないのでパナソニックに変えたのでしょう。

従来型の賃金制度は終身雇用を前提とした年功序列制度。バブル崩壊を機に高度経済成長が崩れ、それと同時に終身雇用を前提とした年功序列体制も崩壊しました。ただ歴史ある会社がいきなり賃金精度を変えるのは至難の技。それまで会社と従業員はおんぶに抱っこで、企業年金基金や社員寮、保養所やら運動会やらで従業員を囲い込んでいました。仲良くみんなで歳をとって定年まで働くにはこれがよく機能したのでしょう。

成果主義は関連本がたくさん出たりして確かにブームでした。しかし実際には、一般従業員には基本給に加えて様々な手当が付き、生活レベルを変えなければならないほどの変化はなかったと思います。(これは私感です)

労働政策研究・研修機構の調査によると、日立製作所は賃金には下限がありますし、ボーナスも基本給部分と査定部分に分かれているようです。そういう意味ではミックス型でしょうが、こればかりは個別にもっと調査しないとわかりませんね。

独立行政法人労働政策研究・研修機構

主要企業における賃金制度改革の変遷に関する調査

~大手電機メーカーにみる1990年代以降の賃金制度改定(I)~

36 取締役会改革

ダウンサイジング、社外役員起用、透明性と報酬体系の見直しなど、企業価値を高めることを目的にボード改革は急進。

今では社外取締役に他社の経営者がいたり、いわゆるプロ経営者と呼ばれる人がいたり、あるいは外国人がいたりするのは当たり前になりました。しかし2000年までの当たり前は、プロパー社員が取締役に昇進し、社長、あるいは会長が鶴の一声で決定をし、社外の人間には口出しさせない、というスタイルが当たり前でした。

こうした体制が脈々と続く不正(2005年に発覚したカネボウの粉飾事件なんかはこの典型)につながったりしました。

比較的新しい会社は米国型経営スタイルを好んで取り入れる傾向があり、例えばソフトバンクは社外取締役に日本マクドナルドの藤田田を招くなど、当時の日本としては先駆的取り組みをしました。

そういう意味ではボード改革は「急進」したと言ってもいいかもしれません。

37 パソコン

低価格パソコンや無料パソコンが普及を後押しする一方、低価格化に対応できないメーカーは苦戦を強いられる。

三菱電機は、1999年4月にパソコンの自主生産から撤退しました。高性能サーバーだけ続けていましたが、それものちに撤退します。ディスプレイの生産も2013年に撤退しています。

ソニーはVAIOというブランドでノートPCを1996年から販売していました。2000年ごろはまだ人気を博していましたが、次第に低価格競争の波に飲まれていき、赤字事業となります。最終的には2014年に別会社(VAIO株式会社)に移管される結果となります。

日立製作所はフローラなどのブランドで知られるPCを1996年ごろから発売していましたが、こちらも2007年に撤退しています。

IBMはThink Padなどの人気機種を取り揃えていましたが、2005年に中国のレノボに売却しました。IBMの場合は、ハードからソフトへの事業転換を強烈に図っていましたから、その流れもあったのでしょう。

シャープはメビウスなどのブランドで知られるPCを販売していましたが、2009年に生産をやめています。

東芝は、一時はノートPCの代名詞的な存在だったダイナブックを生産していましたが、2013年から5年連続で赤字事業化し、結局台湾の鴻海傘下のシャープに売却しました。シャープはその後Dynabook株式会社にその事業を移管しています。

2019年時点で、日本の主要なPCメーカーは、パナソニック(ビジネス系ノートに特化)、NEC、富士通、マウスコンピューター、VAIO、Dynabookなどです。2000年と比べて顔ぶれがだいぶ変わりました。結局低価格競争に耐えられる会社、あるいは最初から低価格競争を織り込んだ組織だけが生産している状況です。

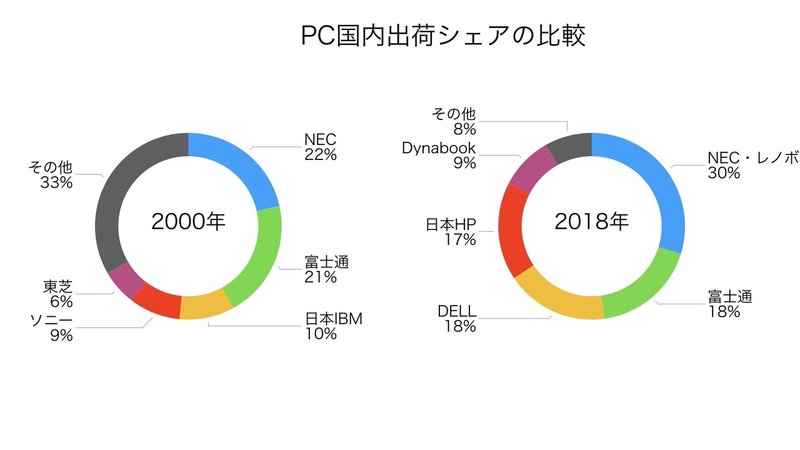

市場としては魅力的で、社団法人 電子情報技術産業協会(JEITA)によると、2000年1月~12月のPC本体の出荷実績は1,242万1千台(前年比125%)となっています。しかし低価格化が進むことにより、そのプレーヤーは大きく変わっていっています。参考に、シェアトップ5社を2000年と2018年で見てみましょう。

シェアトップ5をそのまま維持しているのは富士通くらいです。NECはレノボ(2000年時点での日本IBM)と合弁になっていますし、ソニーは大きくシェアを落としています。

確かに日経の言うとおり、多くの日本メーカーは苦戦を強いられる結果になりましたね。

38 パソコンソフト

Linuxなど新興勢力が台頭。マイクロソフトへの牙城脅かす。アプリケーションも含めネットワーク構築競争は激しさを増す。

OSに関して言うとマイクロソフトの牙城は全く脅かされませんでした。ただLinuxは様々なコントリビューションがあり一部は開発者に支持されています。

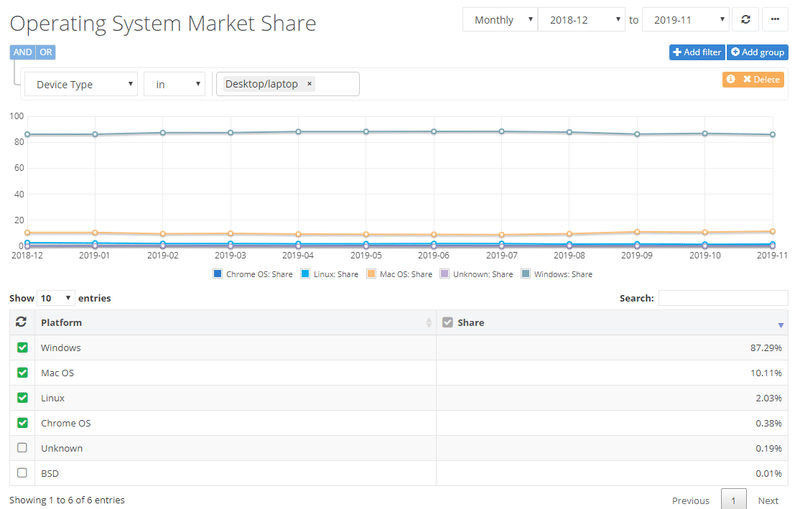

2000年自体のOSシェアは資料がありませんでしたが、デスクトップOSのシェア推移については2016年ごろからnetmarketshareで見ることが出来ます。下記は直近12カ月のものですが、基本的に大きな差はないと思います。

つまり圧倒的にWindowsが使われています。これは会社で使うPCがほとんどWindowsだからでしょう。Macが二番手でLinuxがそれに続きます。一般ユーザーでLinuxを使う人はまずいないでしょう。開発者が仮想環境にインストールするとかでしょう。なおChromeOSは2000年時点ではまだありません。

マイクロソフトのOfficeはとりわけビジネスシーンではデファクトスタンダードになっています。Mac版もあり、バージョンを追うごとに互換性は高くなっています。

そういうみでマイクロソフトの牙城は堅牢でした。

39 ゲーム機

SCE、セガ、任天堂の三社の次世代機が顔をそろえる。プレステ2が有力か。次世代機競争が激化。

セガはドリームキャストを1998年に発売しましたが、ソニーのプレステ2の前に苦戦を強いられ、最終的に2001年にゲーム事業自体から撤退します。

任天堂はニンテンドー64を発売中でした。しかしやはり不振で、その後継機であるニンテンドーゲームキューブに社運を託しますがこれも外します。結局2004年のニンテンドーDSで復活しますが、それまでは暗闇をさまよっていた時期です。

それに対してソニーはプレステ2が絶好調。一時代を築きます。2005年にマイクロソフトがXboxでゲーム市場に参入しますが、それでも人気は続きました。

有力なのは日経さんの予測通りプレステ2ですね。

ちなみにその後はご存知のようにスマホやタブレットの普及でゲーム専用機からのシフトが起こり、さらにはサブスクリプション型のゲームサービスが登場してきています。2020年以降、ますます面白い市場になりそうです。

40 テレビ

BSデジタル放送開始でデジタルテレビの普及が本格化。壁掛けテレビの低価格化や液晶テレビの大型化も進む。

デジタルテレビは2003年に移行が始まり2011年に完了しました。2000年時点ではまだ有機ELはなく、液晶テレビの普及期でした。ブラウン管から液晶にシフトしていったのが1990年代後半で、それに続いて大型化が進みます。大型化のみならず、プラズマや有機ELといった多様化も進みます。

シャープは液晶に社運をかけ、2002年に亀山に大規模工場を作り大量生産体制を構築します。しかしその後、海外メーカーを含めた価格競争に敗れ去ります。社運を賭けた意思決定でしたが裏目に出ました。

下のグラフは2005年からのものですが、価格の下落はどのサイズでも顕著です。

出所 BCN+R 1年で3割安の薄型テレビ、激しかったW杯直後の値下げ攻勢でインチ4800円に(2006年9月)

上記サイトで『液晶テレビの大型化をけん引してきたシャープは、8月に行った製品発表会で、価格下落が進む32V型、37V型について、「価格の下げ幅は縮まっている。年末までには下落は止まる」と見込んでいるようだが、思惑通りに市場が動くかどうかはまだわからない。』とあります。シャープ経営陣の見通し判断の誤りが、その後の鴻海による買収へとつながるのかもしれません。

日経の予測に関しては、あくまでも方向性ですが概ね正解ですね。

41 半導体

次世代高速通信網、デジタル情報家電など新市場が離陸。対応の出遅れ続けば日本の競争力が一段と低下する懸念も。

国策的に半導体産業は育てられましたが、台湾や韓国メーカーとの競争に破れ、今や目も当てられない状態になっています。。。

しかし一言で半導体と言っても、今や様々な製品で使われるようになりました。例えば車。自動運転を支えるためのセンサーが自動車一台あたり10個以上つけられることもあります。こうしたセンサーには半導体が使われ、ソニーが圧倒的な優位性を持っています。しかし半導体全体としては国産半導体メーカーはグローバルでは苦戦を強いられているのは間違いありません。

日本の半導体に関しては東洋経済の記事に非常にわかりやすくまとまられています。以下の図とリンクをご覧ください。

出所 東洋経済ONLINE 国策半導体の失敗、負け続けた20年の歴史、親会社・国依存から脱却を

日経は日本の半導体メーカーの競争力が低下すると予測していますが、方向性としては正解です。ただしこれはあくまでも2000年における話であり、まだ自動運転やドローンなどはなく、コンピューターや家電に使われる半導体が多くを占めていました。

AIやIoTの普及に伴い、今後は用途別の半導体を分析していく必要があるでしょう。

42 自動車

保有期間の長期化で高まる潜在需要を掘り起こせなければ、さらなるリストラ必須。中大型車の魅力をどう回復できるかがカギ。

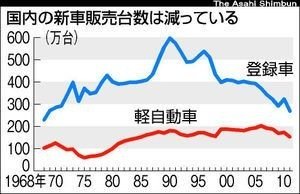

日本車は特に品質が良く長持ちするので、それがあだとなって新車販売台数は伸び悩みます。当然ですね。

(朝日新聞の記事より)

軽自動車の比率が年々高まっていますね。しかし新車販売は伸びません。国内の自動車メーカーは海外に活路を求めていますが単独資本では難しく、世界で戦えているのはトヨタとホンダくらいでしょう。

2000年は残価設定ローンが今(2019年)ほどには浸透していませんでした。そのため、自動車は長く乗るのが前提でした。若者の車離れは言われていましたが、今のようにCtoC型のシェアリングサービスはありませんでした。もちろんレンタカーはありましたが、シェアリングサービスほどの利便性はないので、やはり自動車を保有することはある程度合理性がある時代でした。そこでより売りやすくするための仕組みが残価設定ローンです。売り手側の都合で出来たと言っても過言ではなく、あまりお勧めする買い方ではありません。

日産自動車は1999年3月にルノーと資本提携し、カルロス・ゴーンの元大改革を実行していきます。ただしゴーンは2018年末に不正な経理処理を主導したとして逮捕されます。三菱自動車はダイムラークライスラーとの提携を経て、2019年時点ではルノー傘下にあります。とにかく三菱自動車は不祥事が多い会社ですね。ホンダは技術提携などはありつつも独自路線を走り続けます。マツダは長らくフォードの傘下にありましたが、リーマンショックを機にフォードがマツダ株をすべて売却。2015年からはトヨタが大株主になっています。軽自動車が主体のスズキやダイハツは堅調でしたが、単独での生き残りは難しい環境です。スバル(2000年時点では富士重工業)やいすずは独自路線ですね。

自動車産業はめまぐるしく変わっていっています。近年での大注目はやはり自動運転のteslaでしょう。

日経の予測はあいまいなことを言っているだけなので判定不能です。RV社が増えていくからそれがカギだということを言いたいようですが。

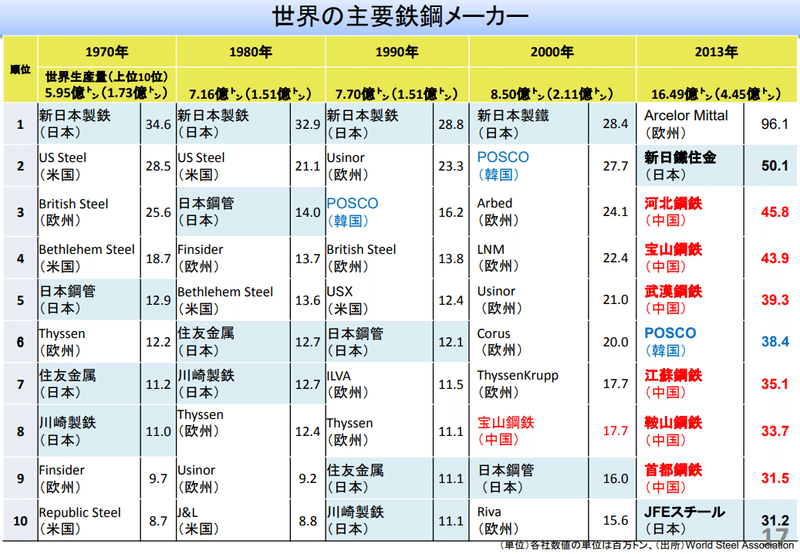

43 鉄鋼

企業の枠を超えた再生ステージに突入。国際競争勝ち残りをかけ、品種別に過剰設備の廃棄、合従連衡が進む。

鉄鋼業界も合従連衡がすごいですね。下の表は世界の主要鉄鋼メーカーの推移です。1970年から比べて2000年はだいぶ日本メーカーが凋落しているのが分かります。2013年になると一気に中国メーカーに押されていきますね。

2000年1位の新日本製鐵は2012年に住友金属と合併して新日鉄住金になりました。その後さらに2019年に日本製鉄に社名変更しています。また、2000年9位の日本鋼管(NKK)は2003年に川崎製鉄と合併し、JFEスチールになりました。合従連衡が進んでいくという日経の予測は当たっています。ただし、こうした装置産業は基本的には規模の経済が働きますから、競争力と高めるには当たり前ではあります。

44 化学

大型再編が相次ぐ中、総合化学メーカーは選択と集中の動きを加速。関税引き下げや、外資の参入に対応する。

化学業界に関しては、三菱東京UFJ銀行がまとめたとてもいい資料がありました。2016年11月に出された「化学業界の現状と展望」です。

選択と集中に関していうと、化学系の会社は技術の進展や世の中のニーズによって事業ポートフォリオを大きく変えています。これは完全に長期的な展望でのはなしで、1年2年で急変するものでもありません。

外資の参入というのは、具体的には欧州のBASFなどがアジアで大型石油化学コンビナートを建設予定であることを指しています。

国内の化学メーカーは数が多すぎます。2019年時点でも上場してる会社だけでも100社を超えています。(東証一部で業種を科学としている会社)

このあたりの課題をどう克服するのかが、世界で戦える産業になるかの分かれ目でしょう。日系の予測は具体的なことは言っていないので、判定不能です。

ちなみに化学業界の再編としては、2017年にダウとデュポンが経営統合したのが世界的にインパクトのあることでした。その後、各事業の再編を進めながら事業を切り離したりするようです。こうしたことを見ていくと、化学という業界の切り取り方自体がもうすでに古いと思われます。

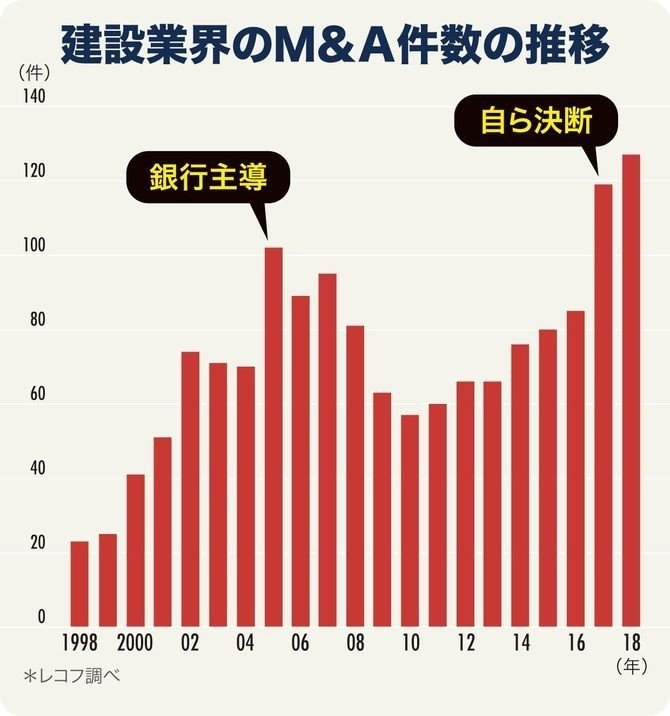

45 ゼネコン

巨額の不良債権、受注の落ち込みなどから淘汰・再編の波が押し寄せ、本格的な改善を迫られる。

スーパーゼネコンを筆頭に下請が多段階に連なる業界構造は今も昔も変わらず。それでもあまりにも小規模だと生きていけず、MAによる再編は増加傾向です。(下図)

2000年は対前年倍近い増加ですが、数量自体はまだまだ少ないですね。本格的な業界再編はまだまだ起きていません。改善を迫られても変われていないのが現状かもしれません。日系の予測はあいまいなので判定不能です。

46 住宅

回復基調が続くかは微妙。欠陥住宅対策の導入など、新基準への対応と、リフォーム・中古販売を強化。

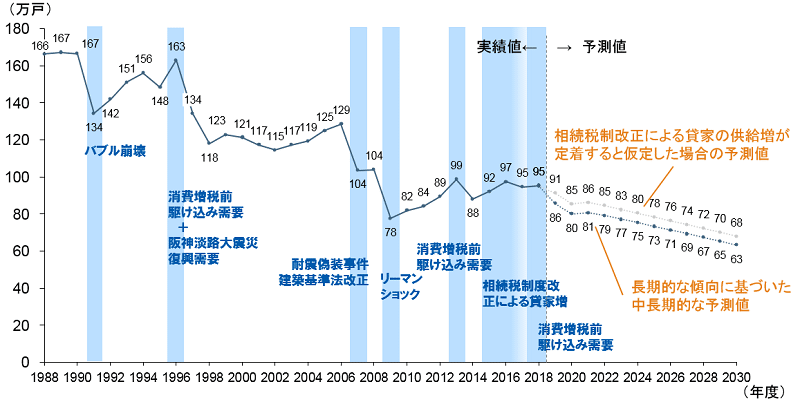

1998年に対して1999年は微増しています。日経さんの予測によると、この傾向が続くかは微妙とのことですね。実際2000年は微減していますから、日経さんの予測はあいまいではありますが傾向としては当りと言っていいでしょう。

下記の折れ線グラフには新築着工件数の推移とともに影響を与えるイベント(税制改正や耐震基準変更など)が書かれていますので、非常にわかりやすいですね。

NRI 2019/6/20 2030年度の新設住宅着工戸数は63万戸に減少、リフォーム市場は6兆円~7兆円台で横ばいが続く

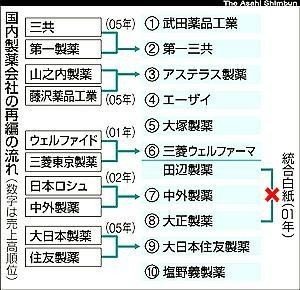

47 医薬品

政府が薬剤費の削減に乗り出す中、欧米の製薬会社はさらに日本への攻勢を強める。再編の動き進みそう。

医薬品業界は政治の影響を受けやすいですね。まず薬価自体が主体的に決められるものではありません。

また、高齢化問題やそれに伴う医療費問題を政治がどのように解決していくのかにも、医薬品業界は大きな影響を受けるでしょう。ただし、世界で戦うためには日本の企業が合従連衡することは重要でしょう。実際世界的に存在感を示せているのは武田くらいです。2005年には、第一三共とアステラスが誕生し、業界地図が大きく変わりました。なので日経さんの言うように再編は進みましたね。

朝日新聞 2007/1/19 製薬再編、再加速も 三菱ウェル・田辺合併へ

48 環境ビジネス

PFI推進法の活用などで商社や金融機関なども積極参入。ダイオキシン対策を核にビジネスのすそ野が急拡大。

環境問題は消費者の関心も年々強まる傾向にありますし、新しい発見も多いのでビジネスのすそ野は広がる一方でしょう。当たり前なのですが、一応日経さんの予測は当りとします。

49 リサイクル

家電リサイクル法施行前に家電大手は処理工場などの整備急ぐ。容器リサイクル法も施行、容器軽量化が課題に。

これに関しても日経さんの予測があいまいなので△ですね。課題が出るのは当たり前です。

今の若い人には信じられないかもしれませんが、つい30、40年前までは家の前でごみを燃やしていました。ビニール袋なども燃やしていましたね。有害物質が出るということは一般人は誰も知りませんでしたから。

ゴミの分別も曖昧でした。家電を一般ごみでそのまま捨てるなんてこともざらでしたね。

環境問題もそうですが、リサイクルに関してもだんだん市民の関心が強まるにつれ、新しいビジネスとしてブックオフなどのきれいな古本屋やリサイクルショップが増えてきました。メルカリなどで使い終わった家電などを売るのも同じような動きですね。

50 航空

開成航空法の施行で新規航空会社を含めた競争が激化。国際線では欧米各社との国際連合が本格化する。

2000年時点では国内はJAL、ANA、JASの3体制でした。JASって何?というかたは下の記事をご覧ください。

JASとはなんだったのか 国内航空会社の歴史から振り返るその成立と消滅

日経さんの言う国際連合が本格化、というのは相互乗り入れのことでしょう。利用者目線でいうと、マイレージです。マイレージは提携航空会社間では共通のものがたまります。そのためどのアライアンスに加盟するのかは非常に重要なわけです。実際日経さんの言うとおり、このころからそうした国際連合は本格化されはしました。(1990年代後半からこの動きはありますが。)

まとめ

非常に長い記事になってしまいましたが、ここでいったん終わりです。続きもまた記事にしていきますので、気長に応援していただけると幸いです。

ここまで読んでいただきありがとうございました。

皆様のお役に立てるよう日々邁進してまいります!