日商簿記2級 合格体験記 #1

こんにちは、あきです。

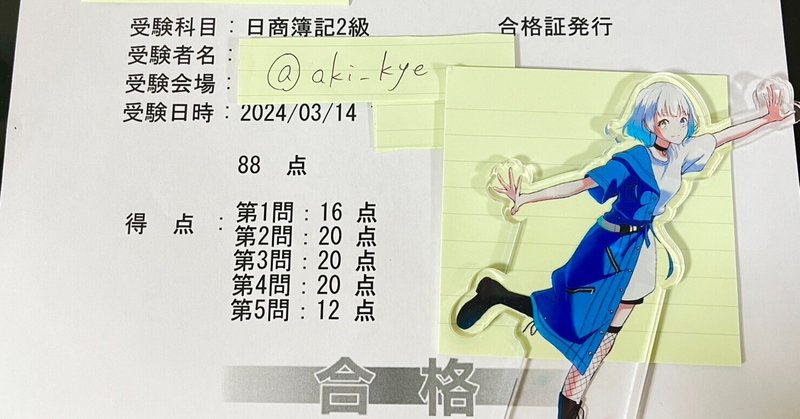

先日、日商簿記2級に合格しました。

今回から簿記2級の合格に際して学習時に心がけていたこと、合格までの道筋、学習方法や今後合格を目指す方へオススメしたいことを記事にして、順番に公開していきたいと思います。

昨年、私は仕事でメンタルを崩してしまい、休職していました。もともとSE(システムエンジニア)として働いていたのですが、休職していた時の精神状態を見るに、SEとして復帰することは難しいと考え、会社には別の部署・職種で復帰したいと希望を出していました。そこで会社から総務・経理の仕事を提案いただき簿記の学習を始めました。

実は休職する前に、趣味の一環で一通り3級を学習していたので、基礎的な仕訳、損益計算書、貸借対照表の知識はありました。

休職中で、ある程度勉強に頭を使っても負担のない範囲で9月ごろから本格的に学習を始め、つい最近2級に合格したという経緯です。

(会社の事情も重なり、総務・経理ではなく、別の職種で復帰することになりました。)

では、序盤にお伝えした通り、まずは「学習時に心がけていたこと」を今回から3回(予定)に分けて紹介していきます。

☆学習時に心がけていたこと3点

・理解する

・問題演習は復習とセットにする

・定期的に棚卸をする

今回の記事では「理解する」について深掘りしていこうと思います。

簿記の学習は、暗記をしなければいけない要素が多々あると思いますが、それらを機械的に暗記するだけでは合格できる試験ではないと思います。

問題を解くためには、勘定科目の名称の暗記はもちろん必要ですが、理解する方が重要です。

「理解する」という言葉について、「税効果会計」という単元の「法人税調整額」を具体例に挙げて説明します。

私は当日の試験中に、「当期計上した減価償却費のうち、5,000円が損金不算入となったため、税効果会計(40%)を適用し、法人税等調整額を計上する」と問われた時に、P/Lの法人税等調整額をプラスかマイナスのどちらで計上するかをど忘れしてしまいました。

この時、単純暗記であれば「損金不算入=借方に繰延税金資産の計上、貸方に法人税等調整額」と思い出して解くと思いますが、損金不算入の時に繰延税金資産か、繰延税金負債のどちらが計上されるかを忘れてしまえば元も子もありません。一生懸命暗記していたものを試験中に突然忘れるなんてあり得ないと思われる方もいるかもしれませんが、試験という独特な緊張感がある場所では、暗記していたことを忘れてしまうことは往々にしてあります。

思い出せない以上は仕方ないと腹を括り、以下の思考手順で私は乗り切りました。

損金不算入

→税法上の費用に5,000円を入れられなかった

→税法上の収益が、会計上より多くなる

→法人税の課税額が上がる

→ただ、この損金不算入は将来解消されるはず

→つまり、将来法人税を減らす”権利”(すなわち資産)

→繰延税金資産

繰延税金資産は、文字通り資産の勘定科目なので借方にこれを置き、相手科目に法人税等調整額と導き、P/Lには「-2,000」と記入しました。

→(繰延税金資産)2,000 (法人税等調整額)2,000

結果的に、この問題が含まれていた第3問の損益計算書は20点満点でした。

例え話が長くなってしまいましたが、「リンゴ=apple」といった具合に単純暗記をして、それをもとに答案用紙に記入することも1つの方法だと思います。ただ私は、教科書の文言をその文言通りに暗記するよりも、その文言はどのような意味・解釈なのか、どうしてこのような計算になるのか、という仕組みや背景を理解することが大切だと考えています。これが私の「理解する」に込めた意味です。

補足ですが、単純暗記を否定しているわけではありません。むしろ単純暗記を切り口にして乗り切った場面もありました。個人的な経験では連結会計、総合原価計算など、どうしても理解するのに苦しむ単元がありました。その場合は最初に公式や原理を単純暗記して、それをもとに問題を解けるようになってから、知識・仕組みの理屈を後付けしていく進め方をしていました。

今回の記事は以上です。

次回は「問題演習は復習とセットにする」について深掘りしていきたいと思います。

最後まで記事を読んでいただき、ありがとうございました。

あき

この記事が気に入ったらサポートをしてみませんか?