7月国内企業物価指数・前年同月比は27カ月ぶりの低い伸び率に。6月機械受注・前月比は2カ月連続減少を予測。4~6月期・前期比実績は見通しに対し下振れ。―日本の主要経済指標予測(2023年8月4日)―

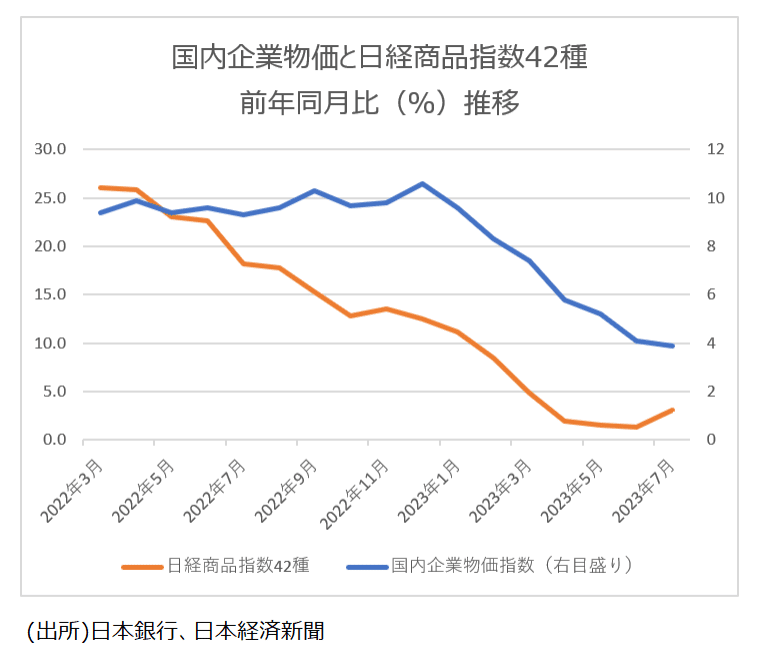

7月国内企業物価指数・前年同月比は+3.9%程度と6月の+4.1%からやや鈍化を予測。関連指標の7月の日経商品指数42種・前年同月比は上昇(8月10日発表)

6月の国内企業物価指数・前年同月比は+4.1%と28カ月連続の上昇になりましたが、5月の+5.2%からは1.1ポイント縮小しました。+4.1%の前年同月比は21年4月の+3.8%以来26カ月ぶりの低い伸び率です。これで22年12月の前年同月比+10.6%をピークに6カ月連続の縮小となりました。前月比は▲0.2%の低下で、1年前の6月分が+0.9%の上昇だったことと逆方向の動きになりました。

これまで国内企業物価を押し上げてきた電力・都市ガス・水道は+5.3%上昇と、5月の+12.8%より伸びが大幅に鈍化しました。しかし、飲食料品などで、企業が原材料費・物流費の上昇分を販売価格に転嫁する動きは続いているようです。

7月の国内企業物価指数の前月比は+0.6%程度の上昇に転じると予測します。7月は夏季電力料金の適用で毎年+0.2%程度前月比が高めになります。昨年7月の前月比は+0.8%でした。一方、7月の国内企業物価指数・前年同月比は+3.9%程度と、6月の+4.1%からやや鈍化するものの、29カ月連続の上昇になると予測します。前年同月比が予測通り+3.9%になれば21年4月の+3.8%以来27カ月ぶりの低い伸び率になります。

国内企業物価指数に対し先行性がある関連指標の日経商品指数42種は、7月は前月比+0.9%と2カ月連続上昇となりました。中でも石油製品の前月比が+4.0%と上昇したことが目立ちました。サウジアラビアなど主要産油国の減産で供給不足が意識され原油価格が上昇したことや、政府が石油元売りなどに支給する補助金が6月から段階的に縮小されていることが値上がり要因となっています。

なお、日経商品指数42種の前年同月比は+3.1%で、6月分の+1.3%から1.8ポイント上昇率が高まっています。昨年7月の前月比が▲1.0%の低下していた反動が出ています。

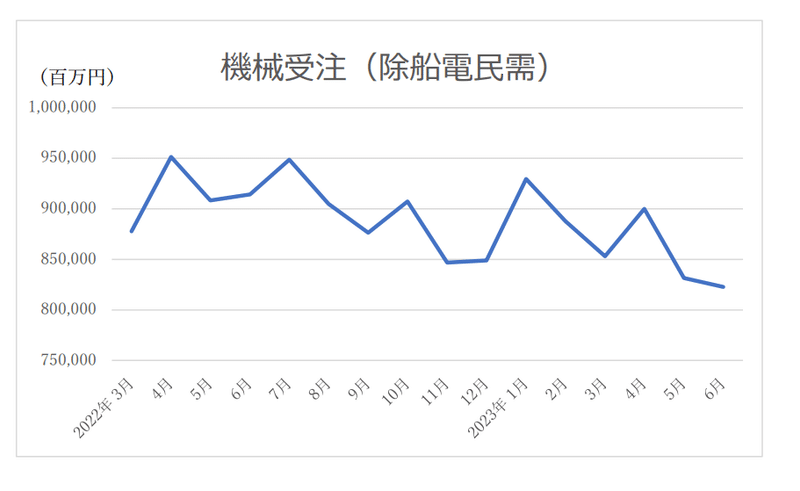

6月の機械受注(除船電民需)・前月比は2カ月連続の減少か(8月17日発表)

設備投資の先行指標である機械受注(船舶・電力除く民需、以下、除船電民需)の5月前月比は▲7.6%と2カ月ぶりの減少になりました。非製造業が▲19.4%の減少で全体を押し下げました。機械受注(除船電民需)の前年同月比は▲8.7%と3カ月連続の減少でした。大型案件は1件(製造業・造船業で、内燃機関1件)でした。ちなみに4月の大型案件は0件でした。内閣府の機械受注の判断は「足踏みがみられる」で、6カ月連続据え置きになりました。

6月機械受注(除船電民需)の前月比は▲1.1%程度と2カ月連続の減少を予測します。予測通りなら4~6月期の前期比は▲4.4%の減少と予測します。4~6月期の見通しである前期比+4.6%増加に対して弱い数字になりそうです。機械受注(除船電民需)の前年同月比は▲10.0%程度と4カ月連続減少になるとみました。なお、4~6月期の前期比実績は見通しと比べ09年から22年までの14年間でみると、上振れ6回、下振れ8回であり、どちらもあり得る可能性がある四半期と言えますが、今年は下振れとなりそうです。

関連データである、日本工作機械工業会の工作機械の国内向け受注額をみると、23年6月の前年同月比は▲30.4%です。21年3月から22年8月まで18カ月連続増加となった後、19カ月ぶりの減少になった22年9月は▲8.9%でした。以降、10月▲11.4%、11月▲8.7%、12月▲17.4%、23年1月▲1.7%、2月▲20.2%、3月▲18.0%、4月▲21.5%、5月▲23.6%に続き、6月は10カ月連続の減少になりました。

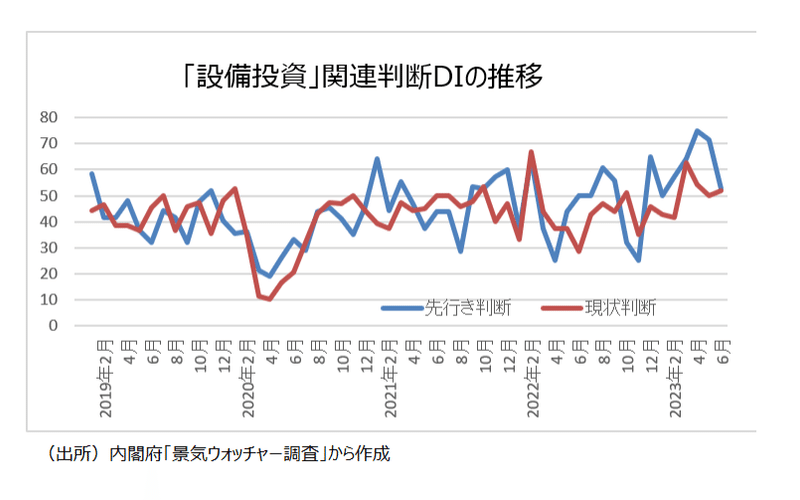

景気ウォッチャー調査の設備投資関連判断DIは現状・先行きとも50台と、景気判断の分岐点を上回る

景気ウォッチャー調査の設備投資関連・現状判断DIは、22年7月42.9(回答したウォッチャー7人)、8月46.9(同8人)、9月43.8(同4人)、10月51.1(同7人)、11月35.0(同5人)、12月45.8(同6人)、23年1月42.9(同7人)、2月41.7(同3人)、3月64.3(同7人)、4月54.2(同6人)、5月50.0(同6人)、6月52.1(同12人)と推移しています。6月では、「相変わらず客先の設備投資の動きは鈍く、部品加工の見積件数も横ばいの状況である。(東北:一般機械器具製造業(経営者))」というコメントがありました。

また、設備投資関連・先行き判断DIは22年7月50.0(回答したウォ ッチャー3人)、8月60.7(同7人)、9月55.6(同9人)、10月31.8(同11人)、11月25.0(同4人)、12月65.0(同10人)、23年1月50.0(同7人)、2月57.1(同7人)、3月62.5(同4人)、4月75.0(同2人)、5月71.4(同7人)、6月52.8(同9人)と推移しています。6月では、「企業の資金ニーズからの推測ではあるが、設備投資や増加運転資金といった前向きな資金ニーズの相談がやや増えつつあり、これが継続していくのであれば景気の好転は十分に期待できる。(南関東:金融業(営業担当)」というコメントがありました。

※なお、本投稿は情報提供を目的としており、金融取引などを提案するものではありません。