003_JAL企業分析~投資をするなら比較しろ!

企業の業績を検討する際、実施する3つの方法があります。①計画対比、②前年対比、そして③月次推移です。これは、私が監査をしていた当時、全体分析においてまず実施していました。いわゆる、「怪しいところに当たりをつける作業」みたいなものです。今は、私が投資を検討する際に必ず行っています。

とりあえず、テクニカルをぶっ飛ばしてファンダメンタルズ一本勝負をするなら、是非、実施してみてください。

それでは、本日は、【9201】日本航空を見ていきたいと思います。昨日、ANAの企業分析を実施したこともあり、同業他社の比較分析というて点でファンダメンタルズ分析としては非常に有用です。

*当該内容は、著者がEDINET等からデータを引用し作成した結果を記載します。記載内容には注意していますが、個人で気ままに作成しているものなので、データの誤り、齟齬等があっても、また、私見を多分にふまえ記載していますが、ご容赦ください。

*参考にするもしないももちろん自由です。ただ、当該内容に基づいて投資したとしても、その結果については責任を負えませんのでご容赦ください。投資はあくまで自己責任。

1.定性的分析-業種業態

今回は、【9201】日本航空を取り上げます。JALや日航と呼称されたり、それぞれの会社カラーからJALは「赤」、ANAは「青」とか、「鶴丸」とか言われますね。

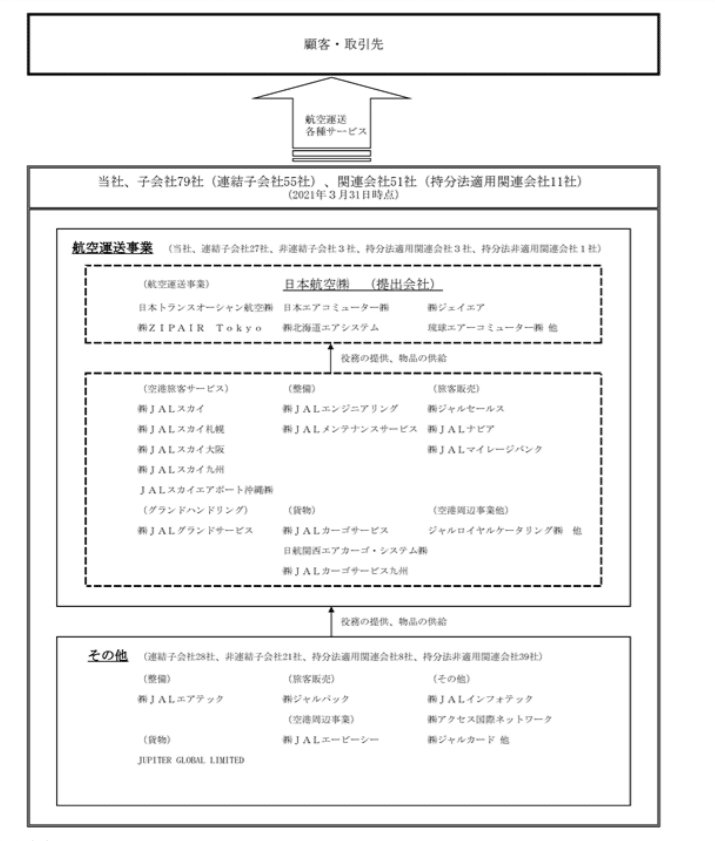

会社構成としては、ANAと異なり、JALを中心として航空運送事業を主として、グラハン、整備、貨物、販促系の会社でグループを形成しています。ちなみに、ANAは持株会社制度を採用していました。

ファンダメンタルズ分析において、会社構成が直接影響することはあまりありませんが、会社を知ることに意義はありということで。

【引用元】EDINET閲覧(提出)サイト(9201_日本航空株式会社)よりデータ参照、加工。

①なぜこの銘柄を分析するのか?

前回のANA同様、最も大きな理由は、「好きだから!」

なぜ今回この銘柄を取り上げたかですが、それは単に「私が飛行機好き」だからです。といっても、「マイル修行」をするところまではいきませんが。

通常、マイルは1社で集中的に貯めた方がメリットが大きい(=一定数貯めれば、旅行券等にも交換可能。そのため1社でマイルを貯める方が効率が良い)ので、たいていの方、また企業もどちらか1社を利用しているのではないでしょうか。マイルの目的が「顧客の囲い込み」であることを示していますね。

ただし、飛行機がそもそも飛んでいない、もしくは外出が制限されている中では、マイルの用途である航空券が利用できないため、その魅力も半減=顧客の引き留め効果も半減というところでしょうか。

分析をする際は、好きな企業、興味がある企業を行うのが良いですね。特に分析初心者の方は、何の接点もない企業分析は苦痛かと思うので。

②業界の状況

テーマ株・・・ANAと同様、アフターコロナ銘柄

前回のANA分析はこちらをご参照ください。

航空業界=コロナ影響直撃、一方でコロナ前に戻る=業績回復=株価も戻る、という比較的想像しやすいテーマ株となります。

ただ、それだけで飛びつくのは危険です。なぜなら、広く浸透した「リモートワーク」の存在があるからです。

Zoomを筆頭にリモートワークが少なくともコロナ前よりは浸透しています。業種にもよりますが、大手企業ではかなり導入が進んでいるようです(中小企業とのギャップはありますが)。もちろんアメリカを見ると、ウォール街の金融系の企業は、早くも出社勤務へ戻す動きが出ていますが、旅客運送について総じて言われているのは、「コロナ前のようにビジネス需要は100%は戻らない」ということです。

もちろん、営業を始め、対面の重要性はあるものの、リモートワークの優位性も確認されたため、移動することが目的ではないビジネス需要は100%戻らないということです。

この点は、投資分析をする上で考慮すべきポイントになりそうです。

③業種業態

参入障壁は極めて高い!

こちらは、ANAと同様、優位性があります。

2.定量的分析-株価推移

続いて、直近の値動きを確認したいと思います。過去にどのレンジで株価が推移したか、FACTとして確認すべき内容です。特にアフターコロナ銘柄は、コロナから脱した後、また元の水準に戻る可能性を示唆しているとも言えます。

しかし、必ず戻るとは限らないことも肝に銘じる必要がありますが…

3年程度の推移を見てみます。一番な高値が4,500円程度、安値が1,500円程度です。今が2,200円程度なので、底値近辺でしょうか。その意味ではANAと同様、買いのチャンスともとれます。時価総額は1兆円弱、出来高も多く、チャートもボラティリティがあります。

また、ぱっと見でわかりますが、2020年初頭に急落しています。まさにコロナ影響です。

【引用元】Trading view https://jp.tradingview.com/

3.定量的分析-指標分析

定性的分析、定量的分析-株価推移から、アフターコロナ銘柄として興味を惹かれる内容でした。そのため、さらに定量性分析-指標分析を実施したいと思います。とういことで、まずは各指標の確認です。

なお、JALはFY21よりIFRSを導入しているため、同基準で複数年比較が難しいので、一部、日本基準数値を参考にしている箇所がありますがご容赦ください。

【引用元】EDINET閲覧(提出)サイト(9201_日本航空株式会社)よりデータ参照、加工。

①収益性、安全性、効率性

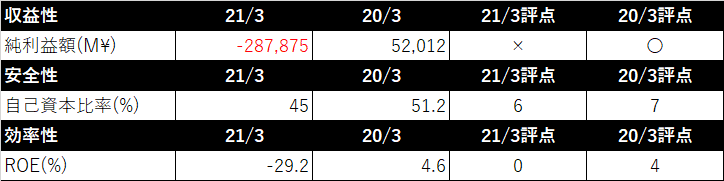

(参考)

収益性・・・純利益額(絶対額、百万単)

自己資本比率・・・%。個人的には40%以上目安だが、状況により異なる。

ROE・・・%。業種によっても異なるが基本、10%以上目安。

・21/3期の評価

まず純利益は赤字なものの安全性については40%を維持、ここはANAとの大きな違いです。JALは過去、経営破綻した経緯があり、資産規模が圧縮されている点が大きく影響しています。

再上場して数年経過しますが、自己資本比率を維持しながら(中期経営計画にも明記されていましたが)JALは投資規模への意識、規模より利益率にこだわっている経営方針が見て取れます。

規模のANA、質のJALと言えそうです。

ROEは利益が赤字のため、評価に至りません。

なお、JALは前述のとおりIFRSを導入しています。BSを見るとわかりますが、①マイル系の処理/収益基準、②リース/オンバラ処理の影響が大きいはずで、どちらも基本は負債増加=自己資本比率低下に影響しているはずです。それでもなお、40%を維持している点は評価すべきでしょう。裏を返すと、ANAでIFRSが導入された場合は、現状より確実に自己資本比率は悪化するので、そのあたりどのような対策を打ってくるのか気になるとともに、2社比較をする場合、注意が必要です(自己資本比率があまりに低いと社債発行時の格付けにもはねるはずなので)。

・20/3期の評価

コロナ影響がまだ軽微な20年3月期も見てみます。純利益は稼いでいるので〇(といってもコロナ影響1、2か月でかなり利益が削られているように見見えます)。

安全性は50%超、航空という特殊事象(機材が高額、長期で元をとるモデル)でありながら、財務の健全性に高い意識が見られます。なお、ROEは、コロナ影響で年度末にやられてしまい、10%に届かない水準となっています。

やはりコロナ前後でガラッと評価が変わります。こちらであれば、投資判断のため追加検討をしたくなります。

②成長性

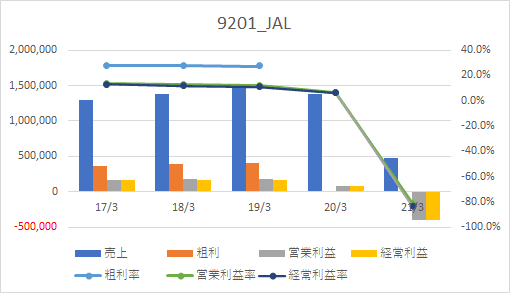

続いて、売上高、利益額、利益率の推移を見てみます。

・17/3~19/3期の評価(20/3,21/3はIFRS)

ANAと類似の推移を見せています。売上、利益の絶対額は若干の右肩上がり、成熟した業界の中でがんばっています。ただ、折れ線の利益率は横ばいか、下落気味です。ANA同様、規模の拡大に対し、収支が伴わない路線が含まれていることが推測されます。この点は気なります。

なお、利益率ですが、経常利益で見れば、ANAに比較し4~5%高い結果となっています。前述でも記載しましたが、経営破綻後の収益体質の変化を顕著に示していると思います。この点は評価が高いですね。

*グラフでは簡便的に経常利益≒EBITとして比較しています。

・20/3~21/3期の評価

コロナ直撃です。20/3期は、国際線が2~3月、国内線は3月あたりから影響が出た模様。影響がまだ少なかったものの、やはり21/3期は1年間影響があり、散々な業績になっています。

この期間だけでは投資判断は極めてネガティヴにならざるを得ないですが、アフターコロナという視点では、コロナ前の状況を考慮して判断したいところです。

4.定量的分析-指標分析

続いて定量的分析-株価指標関連を見てみます。

(参考)

PBR・・・1倍を基準に、小さいほど割安。

PER・・・日経全体の平均で28倍あたり。小さいほど割安。

配当利回り・・・日経全体の平均で1.8%あたり。高いほどよい。

・20/3期の評価

PBRは1倍を切っています。

そもそもPBRとは何かですが、ざっくり語るなら、今会社が解散した場合に、株式を清算するともらえるお金と、今買っている取得原価との差を示しているという感じでしょうか。100円で買った株が10円で清算されれば10倍ということですね(裏を返せば、10円のものを100円で買っている=割高ということ)。

話を戻すと、JALの場合は0.7倍となります。これだけ見ると、十分に割安と言えそうですね。さらに、PERも全銘柄平均が28倍程度とすると、割安と判断できます。

配当利回りは、2.6%でこちらもなかなか良さそうです。破綻後、株主還元にかなり力を入れている結果といえそうです。

・21/3期の評価

PBRは1倍ちょっと。普通ですね。PERは業績予想が出ていないので算定できず、また、配当も出ていないので評価不能です。

こうして指標を並べてみると、たった1年ですが、コロナ影響の大きさが知ることができます。

*なお、航空系の企業は、配当以外に優待として航空券等もあるので、一概に配当利回りについて配当金のみで評価はできません。

5.総評

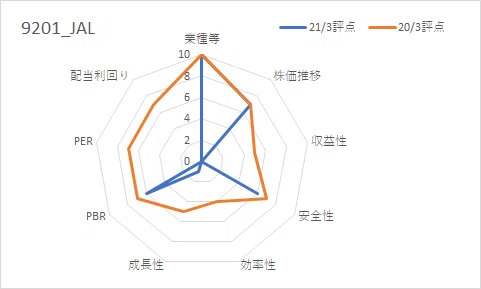

業種等は、テーマ株か否かや、業界の特殊性(参入障壁)、カントリーリスクや為替等市況リスク、独占・寡占等の状況を考慮して独断で評価しています。株価推移は、3年推移の中で現時点価格を比較、その他の指標は各項目でコメントした内容を基礎として評価しました。

結論からいうと、収益性、効率性についてはより一層の伸びを期待したいところ、また、成長性については成熟している業界とはいえ、コロナ後はビジネス需要が100%戻らない前提に立つと、何か具体的な施策・ビジネスを中期計画等で示されなければ投資に躊躇してしまう印象です。

加えて、ANA同様、報道等でも言われていますが、社債にせよ、新株発行にせよ、コミットメントラインにせよ、あらゆる手段で資金調達を行っています。CFを見る限り、当面は資金繰りは大丈夫な印象ですが、それもビジネス環境が戻らなければ時間の問題です。企業規模が大きいため、一つ手を間違えるとあっという間に資金ショートということもありえます。その点、留意が必要ですかね。

業績予想が見えない中で、なかなか判断が難しいところですが、会社として将来の見通しをどのように現時点で考えているのか、その見通しに従えばどのような着地を想定しているのか、早く知りたいところです。

・

・

・

ということで、前回に引き続き航空業界のJALを取り上げました。皆さんの評価はいかがでしょうか。もしも本格的に投資を検討してみる場合は、短信や有報、決算説明資料の確認や、同業他社比較(ANA)でさらに検証してみては?

*同じ数字でも人によって判断、評価は異なりますので、その点は自己責任でお願いいたします。

雨降らし。

この記事が気に入ったらサポートをしてみませんか?