大公開!海外駐在すると給料はいくら増えるのか!?

まず金額を!!

赴任前と比較して、収入+383万円アップ(229%)の結果となりました。これは年収ではなく、可処分所得から家賃を差し引いた生活費として手元に残る金額で比較しています。ではその内訳、詳細、ロジックを書きにじっくり記載したいと思います。

役に立つと思ったら、ぜひ「スキ」をお願いします!

今後駐在を考えている方や駐在を視野に入れた転職/就職を考えている人にとってお役に立てれば幸いです。因みに私は30歳前後、部下を持たない非管理職として駐在している大手メーカー勤務です。

駐在すると給料は増えるの?

駐在すると沢山貯金できる!って良く聞きますよね。年収○○倍!みたいな記述や見出しなんかも良く見かけます。勿論、企業や役職、赴任先によってマチマチですが、総じて年収が下がるケースは、私も聞いたことがありません。間違いなく収入は増えます。これは私の感覚ですが、メーカー駐在員よりも銀行員や総合商社勤務の駐在員の方が収入アップ率は高いと思います。そもそもの給料も高いですが。

ただ、これも知っておいて欲しいのですが、貯金も溜まりますがストレスも溜まります。言語の壁だけでなく、食べ物や日用品、気候、文化の違いなど赴任してみないと分からない辛さも存在します。自分だけなら我慢できる範囲ですが、ご家族が帯同する場合は家族の心的負担や、それらをケアするのもこれまた大変です。

我が家の場合は、収入アップもそうですが子供たちに英語の環境で育ってもらいたい、という強い願いがあったため、夫婦ともに英語が全く話せませんが海外赴任を決意致しました。

駐在員の給料の仕組みとは?

まず駐在員の給料のパターンとしては下記の2通りあります。

▼現地法人から現地通貨でのみ支払われる

▼現地法人からの現地通貨に加え、出向元から日本円で日本の口座に2系統支払われる

前者の方が年収の計算がしやすく確定申告も比較的容易かと思いますが、私の場合は後者です。現地法人からは完全月給制として毎月、税引き後の固定額が現地口座に支払われます。そして同時に、出向元から日本の口座へ日本円でも振り込まれています。残業代無しの完全固定給です。賞与に関しては日本円のみ毎年2回支払われます。

現地と日本で2つ給与振り込みを行う理由としては、現地での受給額を現地社員の給料と揃えるためです。どうしても現地社員より駐在員の方が待遇が良くなってしまいます。保険も手厚く、駐在員だから出る手当もあります。それに加えて給料も明らかに高くては現地社員のやる気をそいでしまいます。その為、現地での支給額は現地社員の給料と近しい金額に抑え、補足分として日本の口座に別途給料を振り込むやり方を採用しています。

なぜ駐在すると貯金出来るのか?

では、なぜ駐在するとお金が溜まるのか?その理由を説明します。

駐在員のメリットとしては、恐らく多くの企業が、現地で発生する税金を負担してくれる(消費税や自動車税、その他嗜好品個人消費にかかる税は除く)事と、家賃補助をしてくれる事です。これにより支出額を大幅に減らすことが可能となり、結果として貯蓄に回せる金額が増加するのです。

あとは赴任する国によって支出がどれだけかかるか大きく変わってくると思います。アメリカの場合ですと基本的に物価は日本よりも高く、家族がいる場合は車も最低2台は必要になるので、出費は日本にいる時よりも確実に増加してしまいます。

私の給料を大公開!

お恥ずかしいですが、公開しちゃいます。かなりリアルな数字なので皆さんも「もし自分が駐在したら?」とイメージしやすいのでは無いかと思います!では早速。。。

赴任前の収入と支出

赴任する前年度の源泉徴収票がこちらになります。

額面総額が約670万円で、厚生年金/保険料等の控除金額合計が約170万円、つまり可処分所得=課税金額としては約480万円程度でした。

私の場合、既に自宅マンションを購入しており毎月住宅ローンを返済しておりましたので、家賃としてここからローン返済額とマンションの管理費/修繕積立金を差し引きます。ローン返済が年額155万円で管理費/修繕積立金が年額28万円程です。

つまり生活費として手元に残る金額としては、480万円ー155万円ー28万円=297万円になります。正直年収に対して少しローンが重かったです。

赴任した年の収入

◆アメリカでの収入

毎月振り込まれる金額がこちら。

冒頭に記述したように、アメリカでの給料は完全固定給で毎月決まった額が支払われます。私の場合は毎月約$3,800が固定で支払われるので、年額に直すと$45,600=約480万円。赴任前の給料に基づいて算出されるので、昨年の可処分所得とほぼイコールの金額です。

ここに駐在員特権の家賃補助が加わってきます。それが毎月約$1,500なので、年額に直すと$18,000=約190万円。更に子供の幼稚園代も一部援助されるので、それが毎月$300の年額$3,600=約38万円。

勿論、家賃と幼稚園代は支払うため、生活費として手元に残るのは約480万円となります。

先述したように、日本と違うのは赴任先で発生する税金(所得税など)に関しては、全て会社が負担してくれています。既に税引き後の金額のみ振り込まれているので、アメリカでの税金がいくらかかっているのかは分かりません。

◆日本での収入

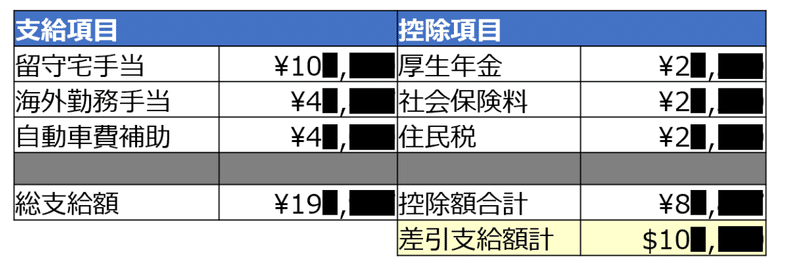

まず毎月の給料明細です。給与明細はさすがにコピーは怖いので、エクセルに打ち直しています。項目はもっとありますが、少額なので割愛しています。

支給の主な内訳としては、留守宅手当と海外勤務手当、それから弊社の場合は車一台分の補助があるので毎月4万円補助が入ります。留守宅手当は約10万円、海外勤務手当が約4万円なので、総支給額としては約19万円となります。私は家族帯同で赴任していますが、もし単身赴任で海外赴任する場合は単身赴任手当などがプラスされるケースが多いのではないでしょうか。

ここから厚生年金と社会保険料に住民税(※)等が合計約8万円ちょっとが引かれます。控除項目の中には持ち株会や確定拠出型年金の拠出額も含まれております。

(※)住民税について、赴任したタイミングによるのですが私の場合はまだ昨年分の住民税がかかっています。住民税は毎年6月に更新されるので、6月以降はこの住民税が無くなります。これが無くなれば年間約30万円程収入が増加します。

という事で、現在日本の口座には毎月10万円ちょいが溜まっていきますので、給与所得を年額に直すと125万円程度となります。

続いて賞与分です。毎年2回なので上期/下期の2回分です。支払い項目・控除項目共に数が非常に多いので金額のみ記載しています。

2020年は上期にコロナのショックをモロに受けたので低かったです。総支給額だと約150万円でしたが諸々の控除後は約75万円程度なります。

◆持ち家の不動産収入

赴任前に既にマンションを購入していた為、海外駐在期間は定期借家契約にて不動産経営をしております。さすがにローンを支払うのに賃貸に出さないと厳しいので。こちらの詳細は別記事にて紹介しますが、毎月14万円弱(源泉徴収後)が家賃収入として日本の口座に入ってきますので、ここから源泉徴収された還付金の約30万円を加えると不動産収入が年間約195万円になります。

ここからローンの支払いとマンションの修繕積立金と固定資産税が支出分としてかかります。この3つが合計195万円なので、不動産に関する収支はほぼセロです。支出金額を想定して家賃設定しているので、整合性が取れた収支になっております。

赴任前/赴任後の所得差やいかに!

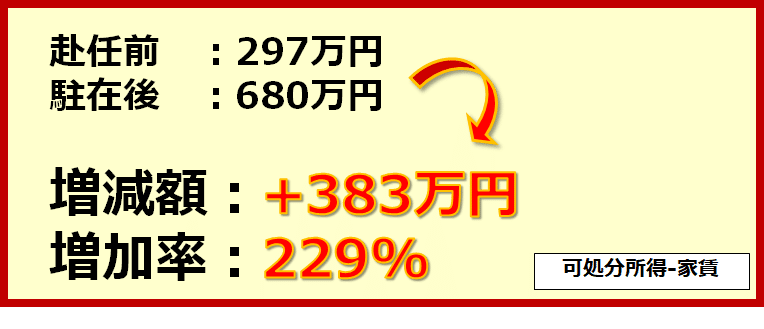

さて、つらつらと書いてしまいましたが、結果がこちら。

【可処分所得から家賃支払い後の手元資金】という基準で比較しました。

赴任前 → 297万円

赴任後 → 680万円 (480万円+125万円+75万円)

差分 → +383万円

増加率 → 2.29倍

生活費に関してはアメリカの方が物価が高い(ラーメン一杯1,500円+チップ)ため、増加分をそっくりそのまま貯金する事は出来ません。更に生活の立ち上げにも結構費用がかかりますし、日本食の食材を探したりすると日々の生活においても何かと出費がかさんでしまいます。私の場合は2台目の車は完全実費なので、更に出費が加速しました。

それでも家賃を抜いた可処分所得が380万円も増加し、赴任前から比較すると2倍以上になっているので、海外赴任の大変さを差し引いてもメリットは大きいと個人的には考えています。

海外駐在のデメリットの一つとして、日本の証券口座を凍結(持株、401K除く)しなければならないのですが、数年で得られる投資リターンよりは確実に大きいので、手元資金を増やして帰任後に積立金額今まで以上に増やせば、トータルリターンは海外駐在した方が高くなるはずなので気にしていません。海外駐在中に出来る投資活動は別記事にて紹介いたします。

まとめ

いかがでしたでしょうか。恐らく皆さん気になるトピックかと思いますし、赴任前は私もめちゃくちゃ知りたかった内容なので、かなりリアルに記載いたしました。あくまで一例なので参考程度にしていただければと思います。

◆合わせてこちらもどうぞ↓↓↓

この記事が気に入ったらサポートをしてみませんか?