会社は誰のもの?クックパッドの株主提案にみるコーポレート・ガバナンス

クックパッドの創業者である佐野氏による株主提案が注目を集めていました。

現執行部(穐田氏)と佐野氏の間で、取締役選任議案を一本化したと発表され、事態は収束したように見えました。しかし、アメリカの議決権行使助言大手(簡単に言えば、株主に対し、どのように上場会社の議決権を行使すべきかをアドバイスする機関です)のISSが、佐野氏ら2人の取締役再任案に反対を推奨したと報道され、再び議論になっています。

いつ・何が起きたのか?

(1) 事案の経緯

上記一連の騒動ですが、具体的にいつ・何が起きたのでしょうか。クックパッドのIR資料によれば、経緯は以下のとおりとされています。

2015/11/27:特別委員会の設置

取締役会で提示された「複数の事業戦略上の選択肢」について、公平・中立な立場から検討するため、特別委員会(委員は社外取締役5名)を設置。

2015/12/18:特別委員会の勧告

特別委員会に示されたのは、①現在遂行中の経営計画を推し進める案(穐田氏案)と、②現在遂行中の経営計画を段階的に見直し、会員事業と海外事業に経営資源を集中する案(佐野氏案)。特別委員会は、①(穐田氏案)を実施すべきと勧告。

2016/1/19:佐野氏からの1/8付株主提案(1/12に受領)を公表

提案株主は佐野氏(議決権割合約43.6%)ら5名。提案の内容は、取締役8名の選任。その8名は、佐野氏以外、2015/10/31の指名委員会で内定していた取締役候補者(つまり穐田氏案)を全て入れ替えるもの。

なお、1/8付提案書は、1/12にクックパッドに郵便で到達したが、上記開示がなされたのは1/19。その理由としては、 佐野氏から、株主提案を受けて取締役選任議案が会社案として一本化される場合には株主提案を取下げるつもりである旨を伝えられていたこと等もあり、1/19まで一本化の内容について佐野氏と協議を重ねていたため、とされている。

2016/2/5:取締役選任議案に関する基本的合意

クックパッドと佐野氏の間で、取締役選任議案の一本化に関して基本的な合意に至った。

2016/2/12:取締役選任議案の決定、佐野氏による株主提案の取り下げ

一本化された取締役選任議案を決定。佐野氏、穐田氏に加えて、佐野氏が株主提案していた候補者の中から5名、現取締役から2名という体制。なお、佐野氏から株主提案を取り下げる旨の書面を受領。

2016/3/3:定時株主総会招集通知:監査委員会の監査報告書における監査委員からの補足意見(招集通知62ページ以下)

監査委員会の監査報告書では、いずれも相当である旨の無限定適正意見がなされたものの、監査委員岩倉正和氏から、上記一連の騒動に言及した補足意見が付された(佐野氏については取締役の「信任義務に違反するおそれがある」、執行部については「経営判断原則上認められる経営者の合理的裁量の範囲をギリギリ超えない」等)。

2016/3/11:アメリカの議決権行使助言大手ISSが、佐野氏らの取締役再任に反対を推奨しているとの報道

ISSは佐野氏に対し「大株主でありながら、取締役会の承認を受けた経営戦略の変更を求めたのは適切ではない」としているとのこと。

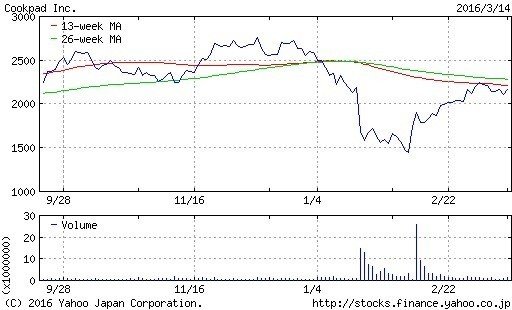

(2) 株価の動き

一連の動きを受けた株価の動きは上のとおりです(Yahoo!ファイナンスより)。

特別委員会の設置・勧告に関する開示の際は、株価に大きな変動は見られず、終値2,500〜2,700円代で推移していました。佐野氏による株主提案の公表を受け、1/20の株価は、前日終値2,183円から1,683円まで下落しています。その後2/5までに終値1,400円まで下落しますが、2/5・2/12の取締役選任議案一本化の公表の影響もあってか、株価は再び回復し、3/14の終値は2,164円となっています。

3. そもそも株主提案って?

会社法上、株主総会の議題は、取締役会において決定するとされています。よって、取締役会の選任議案における、取締役候補者の決定は、取締役会(なお、指名委員会等設置会社であるクックパッドにおいては指名委員会)が行うのが原則です。すなわち、株主は、自ら取締役候補者を選ぶのではなく、取締役会(又は指名委員会)が選んだ取締役候補者について、賛成か反対かを株主総会で投票するのが原則になります。

もっとも、一定数の株式(議決権の1%又は300個以上の議決権)を一定期間(6ヶ月以上)有する株主は、株主総会日の8週間前までに、株主総会の議題を提案することができるとされています(会社法303条2項:株主提案権)。

佐野氏は今回、株主としての立場で、上記株主提案権を行使して、自ら選定した取締役候補者の選任について、株主総会の議題とするよう要求したものです。

4. 株主提案権の趣旨は?株主 vs 取締役の利益相反

株主提案権は、株主 vs 取締役の利益相反が生じた場合に、株主の保護を図るという趣旨に基づく制度です。

本来、株主は、細分・均一化された会社の持分(=株式)を持つ会社の「所有者」であり、経営に関する意思決定を自ら行えるはずです。

しかし、上場会社の数多くの株主が、個別の経営に関する意思決定を自ら行っていたのでは、迅速な経営判断を行うことができません。また、上場会社の株主(機関投資家や個人株主)は、株式から得られる金銭的リターンにのみ興味を有するのが通常で、個別の経営判断については関心が薄いことがほとんどです。そこで、上場会社等では、株主は、経営の専門家である取締役を株主総会で選任し、会社の経営を委任するという仕組みが取られています(「所有と経営の分離」)。

取締役は、株主からの委任を受けて会社の経営を行っており、株主の利益のために企業価値を最大化する(すなわち株主が得る金銭的リターンを最大化する)使命を負っているといえます。もっとも、一定の場合には、株主の利益と取締役の利益とが相反する(利益相反・Conflict of interestが生じる)可能性があります。典型的な場面としては、取締役の報酬の決定や、会社と取締役(又は取締役が支配する別の会社)の間の取引等です。このような場合に、取締役が株主の利益を犠牲にして自己の利益を図るおそれがあるといえます。これを防止するため、取締役の経営に関する裁量に対し、一定の歯止めが設けられています(例えば、役員報酬は株主総会で決議するものとされている等)。株主提案権も、かかる歯止めの1つであるといえます。

5. 大株主 vs 少数株主の利益相反

上記に加え、株主提案権には、大株主 vs 少数株主の利益相反が生じた場合に、少数株主の保護を図るという趣旨もあります。

大株主・少数株主共に、本来は同じ株主として、企業価値最大化という共通の利益を有しているはずです。もっとも、会社の支配権維持・自己の個人的な利益追求等、大株主がこれとは別の利益を有している可能性があります。その場合には、株主総会における多数決で有利な大株主が、少数株主の利益を犠牲にして自己の利益を追求するおそれがあると指摘されています。

例えば、大株主が、経営の能力にかかわらず、自己や自己の親族を取締役に選任しようとするような場合が考えられます。又は、親子上場の場合、親会社が、子会社の犠牲の下に親会社の利益を追求するような場面も考えられます(例えば、子会社にとって不利な条件の契約を親子会社間で締結する等)。

このような事態を防止し、少数株主の利益保護を図るため、会社法上、少数株主に一定の権利が認められています。その1つが株主提案権であるといえます。

6. 今回の事案の特徴

今回の事案の大きな特徴は、佐野氏の立場にあるといえます。

そもそも佐野氏はクックパッドの創業者です。スタートアップの創業時には、所有と経営が一致しており(すなわち、事業規模も小さく、創業者・株主である佐野氏が自ら経営)、上記のような利益相反の問題は生じないといえます。

その後クックパッドは2009年7月にマザーズ上場、2011年12月には東証一部に上場しています。2012年5月より、穐田氏が代表執行役に就任しています。事業規模拡大のため、資本市場で多くの株主から資金を調達するという上場を選択したものであり、この時点から「所有と経営の分離」がなされ、利益相反の問題も生じるようになったといえます。

現在、佐野氏は株主であると同時に、クックパッドの取締役・執行役です。また、約43.6%の株式を保有する大株主です。

上記のとおり、会社においては、2つの利益相反が生じる可能性があります。

①株主 vs 取締役:例えば取締役による候補者の決定が、取締役の資質・経営能力に基づかず、取締役の保身の目的で行われた場合には、企業価値最大化という株主の利益に反する可能性があるといえます。

②大株主vs少数株主:例えば株主提案が、大株主の支配維持・強化の目的で行われた場合には、企業価値最大化という株主の利益に反する可能性があるといえます。

もっとも、上記は理論的・抽象的な可能性ですし、実際に「企業価値の最大化」に資する選択肢は何なのか、という問いは、安易に結論を出すことはできない非常に難しい問題といえます。さらに、「企業価値の最大化」も、実は株主によって意見が分かれる可能性があるところといえます。短期保有を目的とする株主(典型的には短期運用を中心とするヘッジファンドやデイトレーダー等)にとっては、短期的に株価が下がれば利益に反したこととなります。他方、中・長期保有する株主にとっては、短期的に株価が下がったとしても、中・長期的な企業価値の向上に資するのであれば、それは正しい決断であったということになります。

今回の一連の騒動、その後の事業戦略が、クックパッドの企業価値にどのような影響を与えていくのか、コーポレート・ガバナンスの観点から興味深い事例になると考えています。なお、開示のタイミングの適切性や、市場へのシグナリング効果といった点についても、今後議論の対象となるかもしれません。

※掲載内容は不正確な場合や、情報のアップデートができていない可能性があります。また、筆者の個人的な意見であり、筆者が所属する団体の意見を表すものではなく、また、法的助言を提供するものではありません。