所得税103万円の壁と生活保護と憲法と

こんにちは!

本日は少し趣向を変えて時事問題的な事を少し

資格勉強をし始めてはや4年

資格を活かして何かを…ってところはまだまだな自分ですが

何も変わらないかと言えばそうでもないです

それは何か…

資格を通じて知識が増えたことでニュースが少し深くみる事が出来るようになりました

特に政治がらみの話はアホな私でも少しわかるようになりましたね

という訳で今回はそんなお話です

と言ってもあの政党が良いとか悪いとかそういう話ではないですので

安心してくださいね

最近の話題と言えば増税やら減税やらのお話ですね

そんな話の中である政治家の方が基礎控除に触れられていました

ざっくりと言えば基礎控除を上げ下げして調整すれば?という主張です

で、私のような勤め人ってそもそも所得税ってよくわからなくないですか?

勤め人にとって税金って会社で色々やってくれる話で

年末調整で保険のはがき提出とか面倒くせ~~~って感じでね(笑)

減税と言われてもピンとこない訳ですよ

意識高い人以外の勤め人って確定申告って身近な存在じゃないですよね

で、今日は所得税の計算の話を

FP2級まででわかる範囲で超ざっくりに説明してみようかなと

良く言われる103万円の壁ってやつを説明します

先に言っておきますけど所得税の計算ってめちゃくちゃ面倒くさいんですよね

自分も試験受けてはや2か月すっかり忘れてしまったぐらい複雑なお話です

さらっと流してもらえばOKです!

ではいきます

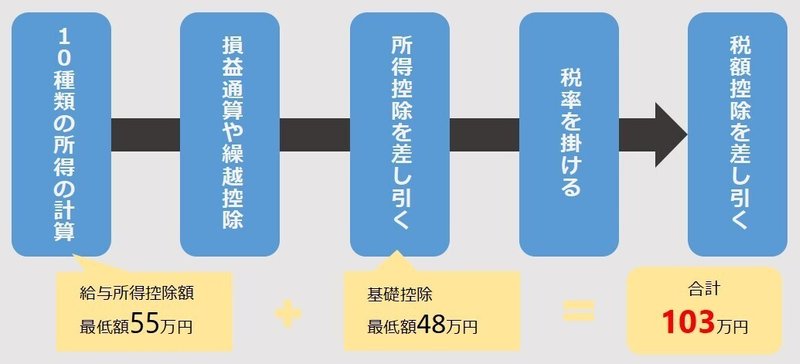

ざっくりいって5つの過程を経て税額が決まるんですね

最初に種類別の所得の計算をします

勤め人にとって一番メジャーなのは給与所得ですね

他には退職金貰った退職所得とか

土地売った譲渡所得

副業で小銭稼いだ雑所得など全部で10種類に分けられます

で、種類によって細かい計算があるんですが…

給与所得は収入から給与所得控除を引いて求めます

この控除が収入によって変動するのですが最低55万引かれます

(この後総合課税と分離課税ルートに分かれますがわかりにくいので割愛)

で、損益通算や繰越控除

特定の所得には損してるものもあったりしてそれを他の所得と相殺したりできます(事業で赤字になった時とか)

ま、私みたいな勤め人には縁遠い分野ですね

この後所得控除になります

ここは年末調整でもおなじみの分野です

例えば扶養控除や生命保険の控除ですね

ここで基礎控除として48万円引かれるんですね

で、求められた金額を課税所得金額といいまして

これに税率をかけます

金額によって税率が変わります

5%~45%ですね

4000万円を超えたら45%です

これで終わりと思いきやなんとここで税額控除なるものが出てきます

え?さっきも控除出てきたじゃん!って思いますよね

さっきのは所得控除、今度のは税額控除です(知らんわってなりますよね?ww)

住宅ローン控除がこれに当たります

最後に引くので効果は絶大ですね

とまあ超ざっくりでも脳が拒否したくなる所得税の計算なんですが

103万円の壁ってのは

給与所得を計算する時に引かれる給与所得控除が55万円

課税所得金額を出す前の所得控除で48万円

この二つを足した金額が103万円となります

で、何で壁なの?っていうと控除金額を超える=税金が発生するって事ですね

ちなみに他を考慮せずに計算すれば195万円までは5%の税金がかかります

103万円なら税金は0

例えば153万円なら2万5千円の所得税がかかる計算ですね

FPで習う壁って103万円の壁とか配偶者控除の壁とか習いますが

他にも社会保険の壁とかもあるみたいなので壁ばかりですね(笑)

と、まあ103万円の壁の話をしましたけど

そもそもなんで基礎控除があるのかってのも

その政治家の話で触れられていました

人間が生きていくために必要な所得には課税しない

という憲法25条が元になっているそうです

さてこの憲法25条を元にした制度にはもう一つ有名なものがあります

それは『生活保護』ですね

健康で文化的な最低限度の生活の為に

税を取る方でも渡す方でも制度があるというお話でした

生活保護も何かと話題に上る制度ですよね

てな感じで我々勤め人からするといまいちなじみのない所得税の計算について最近何かと話題の税ですので簡単に説明してみました

ちなみに私は確定申告を毎回しています

え?なんかすごい副収入でもあるのか?って

医療費控除で(笑)

この記事が気に入ったらサポートをしてみませんか?