令和の時代の家づくり 住宅購入のコスト

マクロデータで見る、注文住宅の現在

国土交通省「住宅市場動向調査」令和4(2022)年版報告書から、家づくりの現在地を俯瞰します。

住宅取得のコスト

建て替え以外の住宅の取得は、注文住宅を建てる、新築分譲住宅(マンション)を買う、中古住宅(マンション)を買う、の5択です。

気になるそれぞれのお値段は?

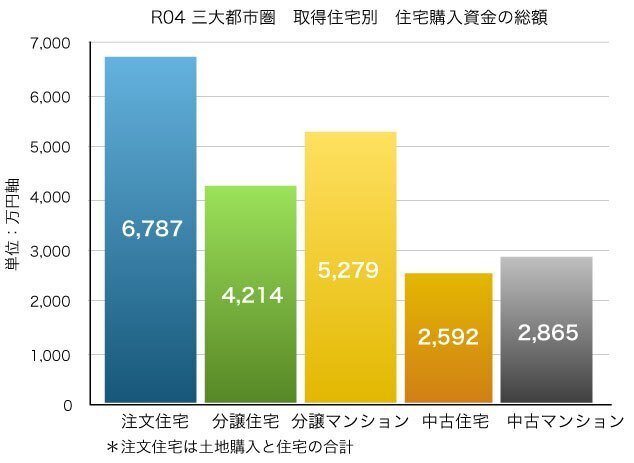

やはり注文住宅が最高値

令和4年の調査によると住宅購入に支出した金額は、土地から購入した注文住宅の平均で6,787万円、新築分譲住宅は4,214万円、同じく新築の分譲マンションは5,279万円でした。

中古住宅では、中古戸建が2,592万円、中古マンションは2.865万円でした。

予想通り、土地を購入して注文住宅を新築するケースが、最高値となりました。

中古物件の購入と比較すると、要する費用は倍以上になります。

土地購入から始める注文住宅は土地と建物の2回コストが発生するので、他の選択肢より高コストになるようです。

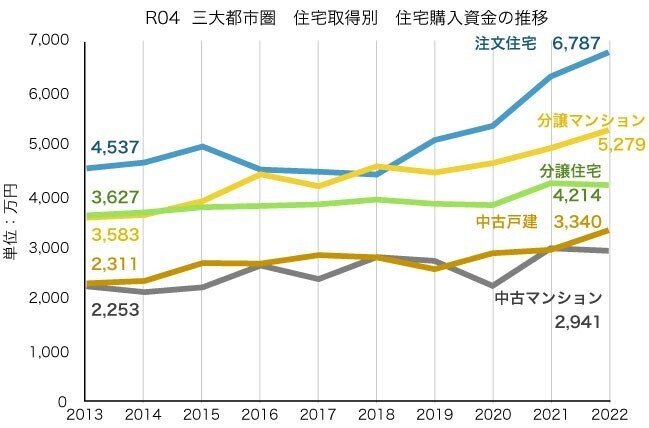

注文住宅コストは10年で1.5倍

住宅の購入資金は、新築住宅が中古住宅より大きくなる。

これは容易に理解できますが、この差は近年拡大しているようです。

グラフ2はこの10年の三大都市圏の住宅取得価格の推移です。

三大都市圏では、新築分譲住宅、中古戸建て、中古マンション購入に要するコストは10年で1.2倍前後の拡大と、緩やかな右肩上がりが続いています。

一方、新築の分譲マンションと注文住宅は、10年間で1.5倍に上昇。

大きな違いが出ました。

都市部だけの現象でしょうか、背景を見てみましょう。

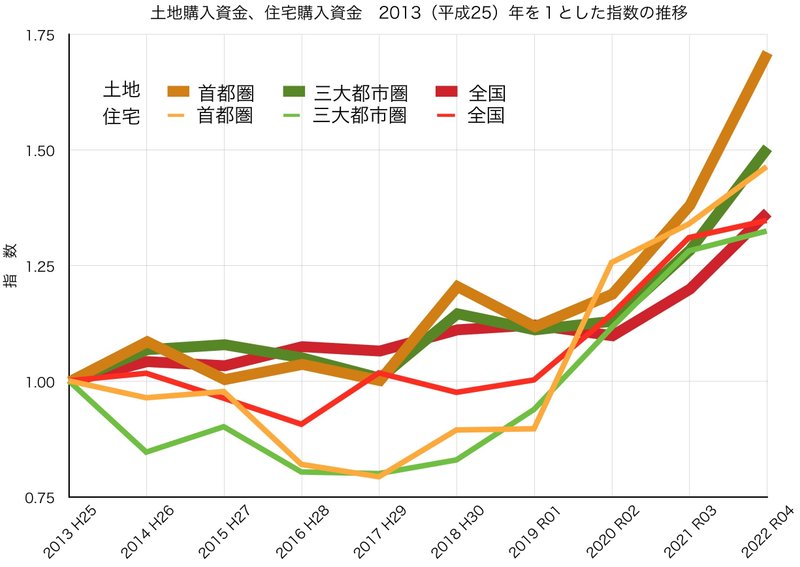

都市部の地下上昇、工事費の上昇

全国・三大都市圏・首都圏に分けて見てみます。

グラフ3は注文住宅の土地と建物の購入価格の指数で、いずれも2013(平成25)年を1とした10年間の推移です。

細線の住宅(建物)価格は2019年以降、太線の土地価格は2020(令和2年)年以降、いずれも急上昇。

特に茶色太線、首都圏の土地価格の急上昇が目を引きますが、赤太線の全国土地価格も同じく上昇しています。

住宅購入資金が7,000万円に迫るのは、2021年以降(グラフ2)。

前年2020年は1月に新型コロナウィルス感染症が日本に上陸してステイホームが常態化した年で、家に関心が向いたタイミングでもあります。

感染症の影響で全世界的に供給網が不安定化、2022年からはウクライナ戦争で資源・エネルギー高、低金利政策の長期化で続く円安、デフレ下で数十年にわたって抑制されてきた価格の反動など、今に続く物価高騰が始まりました。

その後も消費者物価指数は3~4%を超える高い伸び率が続き、資材・工事費も右肩上がり、労働市場が回復する前に始まった需要増で人件費も上昇、グローバル化の進展で海外からの不動産投資が増して都市部の地価も上昇。

全包囲的な物価上昇が、注文住宅と新築分譲マンションの価格高騰に及んだと捉えて良さそうです。

注文住宅は二次取得がアツい

それにしても注文住宅、土地込みとはいえ全国平均7,000万円弱は、高過ぎでは。

注文住宅購入者の平均年齢は40.1歳、世帯年収は801万円。

家計的にも、大き過ぎる買い物にならないでしょうか。

注文・戸建・マンション、新築・中古にかかわらず、住宅取得した世帯主の平均年齢は40~45歳前後です。

実はこれは40歳前後の一次取得世帯と、60歳前後の二次取得世帯の平均値です。

一次取得は賃貸や社宅に住んでいた世帯が初めて家を建てる/買う、二次取得は家を建てる/買う行為が2回目以上の世帯を指します。

この調査では、どの住宅選択でも一次取得者と二次取得者の割合は85% : 15%前後でした。

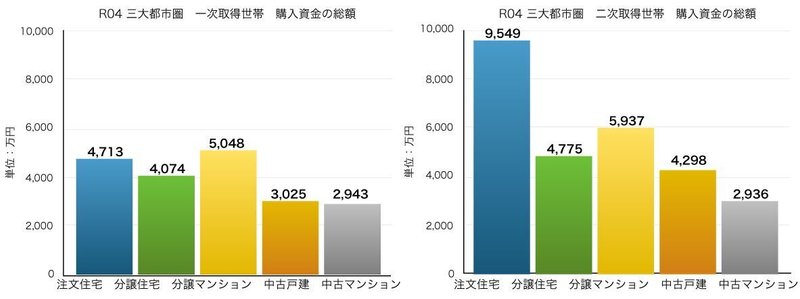

注文住宅と分譲住宅・マンションで、一次取得と二次取得の購入資金を比較してみましょう。

グラフ4は左が一次取得、右が二次取得です。

中古マンション以外どの住宅選択でも、二次取得の購入資金が大きくなります。

注文住宅に限れば、購入資金は倍増しています。

注文住宅の購入資金が全国平均で7,000万円弱というのは、少数派の二次取得に影響された金額のようです。

一次取得なら分譲マンションが最高値

取得回数に分けて見ると、一次取得の住宅購入費は新築なら4,000〜5,000万円。

一次取得の中古住宅(マンション)なら3,000万円前後。

いずれも理解しやすい金額に落ち着きました。

年収の5~6倍の範囲に収まる一次取得層は、いずれも模範的な資金計画に基づくと推察されます。

一次取得でもっとも金額が大きかったのは分譲マンションです。

世帯年収の高い都市部の一次取得層に、都心のマンションが受け入れられている様子がわかります。

二次取得はより鮮明に

購入資金の世帯年収倍率を見ると、世帯の考え方の違いが鮮明になります。

グラフ5は住宅の種類と取得回数別に見た、購入資金の年収倍率です。

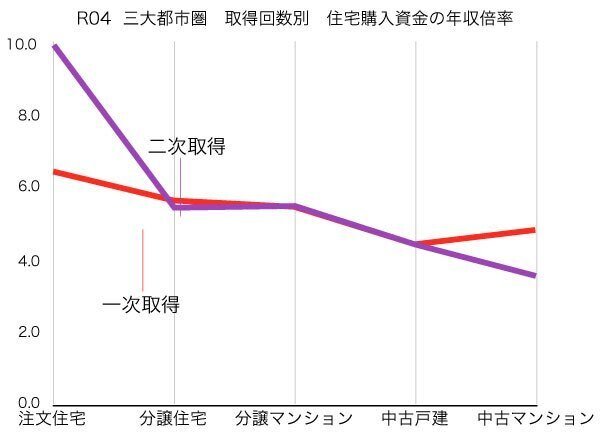

二次取得層は、年収の10倍でも夢の追求に資金を惜しまない注文住宅と、年収の3.5倍程度と軽負担の中古マンション、その中間で5~6倍で堅実に収める分譲住宅・分譲マンション・中古戸建にはっきり分かれます。

住宅の二次取得は、世帯年収の増加と既存住宅の売却資金で、一次取得層より資金計画に余裕が生じます。

資金を理想の住まいの実現に振り向けて、注文住宅を選択する世帯。

負担を感じない範囲の住まいを求めて、中古マンションを選択する世帯。

いずれの選択も、それぞれの世帯がライフデザインに基づいて下した決断です。

このコラムは、注文住宅を計画する方の参考になることを目的に、アーキシップス京都の経験に基づいて書き下ろします。

トピックス、技術、経験の内容は、主観に基づくことをご了承ください。

高気密高断熱住宅を京都から

この記事が気に入ったらサポートをしてみませんか?