Apple Pay LaterとTap to Payから見るAppleのFinTech戦略

6月6日、WWDCの「iOS 16」プレゼンテーションの中でApple Pay Laterがお披露目されました。早速、日経でも取り上げられています。

決済サービス「Apple Pay」も機能を高め、利用者が金利を負担せずに4回払いにできる機能を米国で追加する。こうしたサービスはBNPL(バイ・ナウ・ペイ・レーター)と呼ばれ、米国などで若年層の人気を集めている。アップルの参入を受け、6日の米株式市場で専業の米アファーム・ホールディングスの株価は一時、前週末比5%超下落した。

これに関連して、5月26日に「カンムのBizDev #3 AppleとGoogleのFinTech戦略」と題して、YouTube Liveを行いました。アーカイブもあります。

今回の記事では、YouTube配信の内容をもとにして、最新のApple Pay Later のリリースを織り交ぜながら、AppleのFinTech戦略について概観します。最後にGoogleについてもおまけ程度に触れます。

デバイスからソフトウェアへの転換

本題に入る前にAppleのソフトウェア・カンパニー化について。

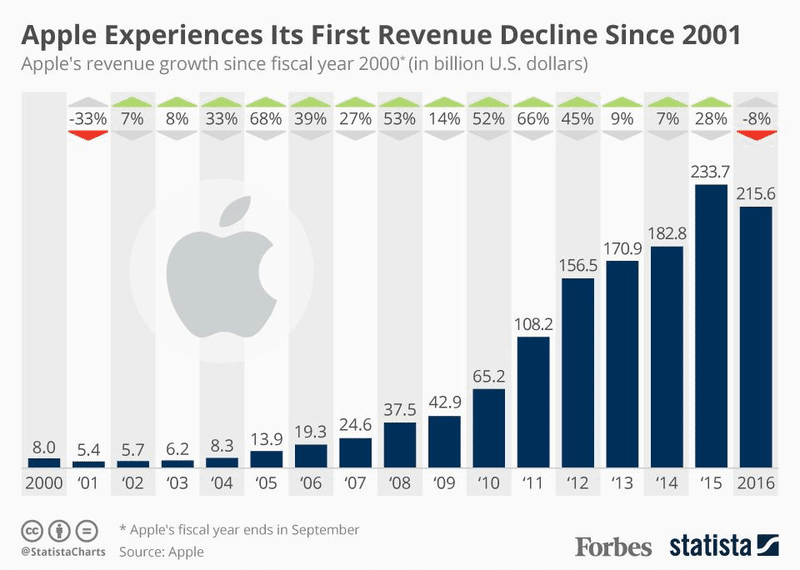

このグラフが示すように、2016年、Appleの売上成長率は2001年以来初めてマイナスとなります。これはiPhoneなどのデバイスに牽引された成長が高止まりを意味するものでした。

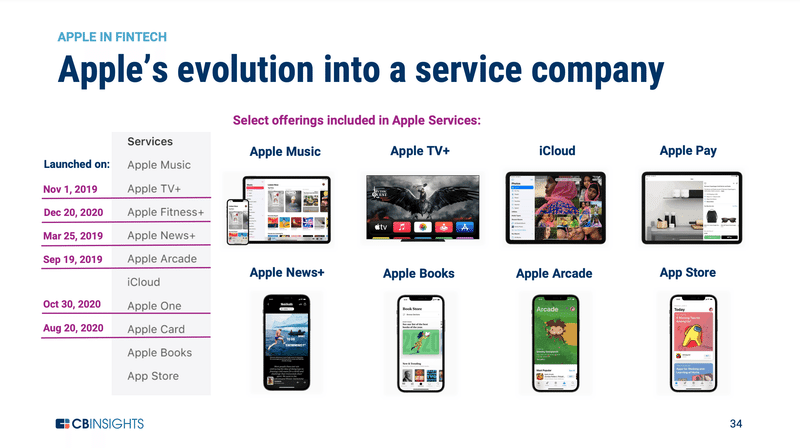

Appleは2016前後から急激にデバイスを売る会社から、ソフトウェアによる収益を生み出すビジネスモデルの転換を推し進めることになります。Apple Music, Apple Pay, iCloudなど皆さんも馴染み深いサービスも多いのではないでしょうか。AppleのFinTechへの本格的な進出もこの文脈上に位置づけられるものです。

Apple Card

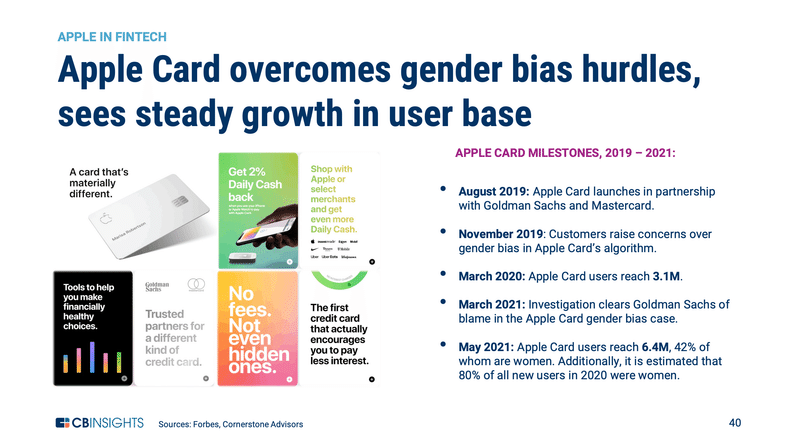

まずGoldman Sachsとの提携によるApple Cardについて。

米国のリテールペイメントは、Chimeに代表されるネオバンク・Cash App・PayPal・Revolutなどの欧米チャレンジャーバンクなど、ここ数年で新規参入が相次ぎレッドオーシャン化しており、すでに撤退するプレイヤーも出てきており、淘汰のフェーズに入ってきています。

その中で、2019年8月にリリースされたApple Cardはユーザー数の伸びは300万人/年 = 25万人/月と、競争の激しい米国のリテールペイメント市場においては悪くはない数値と評価できると思います。

2020年3月:3.1M

2021年3月:6.4M

特徴的な点としてはユーザーのデモグラフィックで、42%が女性を占めます。特に2020年の新規獲得ユーザーのうち80%が女性です。

これについては、2019年に女性ユーザーが不当に与信枠を低く設定されたとの批判が話題になった際に、Appleが適切にコミュニケーションを行い沈静化させたことも一つの要因かもしれません。

火種となったツイートがこちらです。

The @AppleCard is such a fucking sexist program. My wife and I filed joint tax returns, live in a community-property state, and have been married for a long time. Yet Apple’s black box algorithm thinks I deserve 20x the credit limit she does. No appeals work.

— DHH (@dhh) November 7, 2019

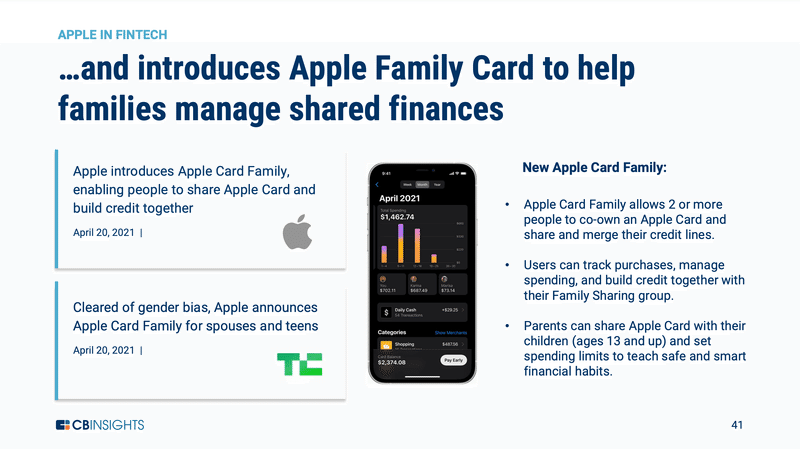

Apple Cardの家族カードもリリースされています。

2人以上が共同保有できるApple Card (与信枠を共用)

利用家族も含め, クレジットスコアの蓄積が可能

13歳以上の子ども向け, 利用金額制限など親の管理機能あり

前述の通りレッドオーシャン化が進む米国リテールペイメントにおいては、金融はコモデティである性質上、機能の差別化が難しくなってきているため、セグメントを切って機能を特化させて、より深く課題解決をする動きが見られます。

米国は若年層の人口比率が日本より高いので、若年層のセグメントは特に競争が激しいのですが、家族カードもこの文脈上で理解すると良いでしょう。

"Tap to Pay"

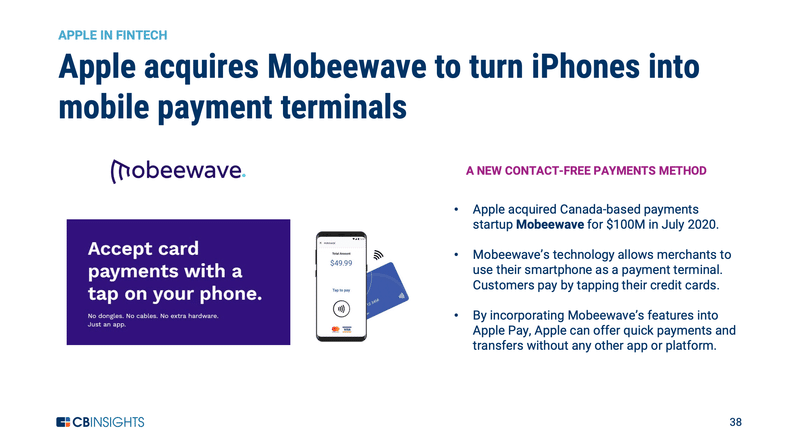

続いて、最近の買収の話です。2020年7月にMobeewaveというカナダのスタートアップを100M USDで買収しました。

Mobeewaveは加盟店向けにスマートフォンを決済ターミナル化する技術開発を行うスタートアップで、Appleはこの技術を用いてiPhoneの決済ターミナル化を進めることになります。

こうして、Mobeewave買収から約1.5年後に発表されたのが、"Tap to Pay"です。Apple Pay・Google Payなどを搭載したスマートフォンをお店のiPhoneにかざすと、支払いができるというものです。

これは単に決済ターミナルが四角い箱からiPhoneに変わった、ということで終わらせてはいけない話です。この転換は“決済ターミナルのソフトウェア化”を意味します。

どういうことか?

従来のアクワイアラ(Visaやマスターカードなどの国際ブランドの下で加盟店開拓や管理を行うカード会社)は加盟店開拓を行う際には、対面営業・ターミナル設定にも手厚いサポートが必要でしたが、"Tap to Pay"においてiPhoneアプリのインストールだけでターミナル設定が可能になれば、加盟店の開拓コストは劇的に低下します。

これはアクワイアラの加盟店開拓のSLGからPLGへの転換とも言えるでしょう。

Appleが"Tap to Pay"の導入を推進する際には、数年前のPayPayのように営業を何千人と採用し、全国行脚する(アメリカは日本より地理的に広いのでよりコストが高くなりそうです)… ではなく、個人がiPhoneを購入・設定するのと同じ要領で、店舗オーナーがお店のiPhoneを購入・設定すれば、すぐに"Tap to Pay"を導入できてしまいます。

Apple自身がアクワイアリングを行うのではなく、Appleはアクワイアラの金融機関と提携し、その下で決済代行会社として導入を進めるのではないかと思われますが、いずれにせよ"Tap to Pay"は1年で一気に浸透する可能性もありそうです。

Apple Pay Later

続いて、本題、Apple Pay Laterです。

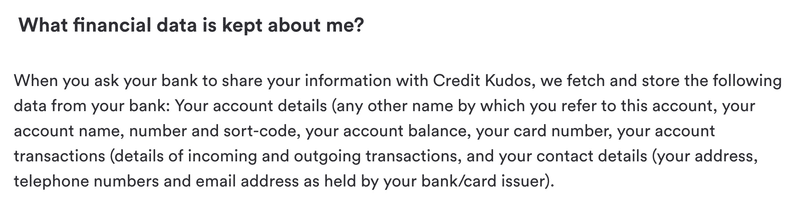

Apple Pay Laterに関連して、2022年3月、AppleはCredit KudosというロンドンのスタートアップをUSD 150Mで買収しています。

Credit Kudosは、いわゆるオープンバンキング事業の会社です。

同社は利用者の口座情報データを金融機関から取得するためのソフトウェアを開発しており、金融機関などの顧客は、その情報をローン審査や与信枠設定に利用することができます。

利用者から取得する情報は以下の通りです。口座残高に応じた与信枠の設定や、属性情報も取得して、与信モデルに利用しているものと思われます。

口座情報:口座残高・取引明細など

属性情報:氏名・住所・電話番号・メールアドレス

この買収を受けて、AppleがApple Pay Laterを検討しているという報道が出て話題になりましたが、6月6日、ついに公式情報が出ました。

冒頭ご紹介した通り、WWDCでApple Pay Laterがお披露目されました。動画3:58あたりからApple Pay Laterの話です。

プレスリリースでも言及されています。

ウォレットに「Apple Payで後払い」、「注文の追跡」などの機能が追加

「Apple Payで後払い」は、米国のユーザーがApple Payを使った購入の代金を6週間にわたる均等な4回払いに分割でき、無利子で手数料が一切かからない、シームレスで安全な支払い方法です。Appleウォレットに組み込まれ、ユーザーの経済的な健全性を考慮して設計された「Apple Payで後払い」により、「Apple Payで後払い」の支払い情報をウォレット内で簡単に表示、管理し、返済することができます。ユーザーは、Apple Payまたはウォレットで支払いを行う際に「Apple Payで後払い」を選択できます。「Apple Payで後払い」は、Apple Payが使える場所であれば、オンラインでもアプリケーション内でも、マスターカードのネットワークを使ってどこでも利用できます。さらに、「Apple Payで注文の追跡」に対応している業者でApple Payを使って購入すると、詳細なレシートと注文追跡情報をウォレットで受け取ることができます。

公式ではApple Pay Laterの日本語訳は「Apple Payで後払い」と表記されていますね。6週間にかけて4分割、無利子・手数料なしです。

他、主要メディアでも早速取り上げられています。

Apple Pay Later is the company’s take on a buy now, pay later service (The Verge, 2022/6/6)

Apple Pay Later lets you split up purchases into four payments at no interest (TechCrunch, 2022/6/6)

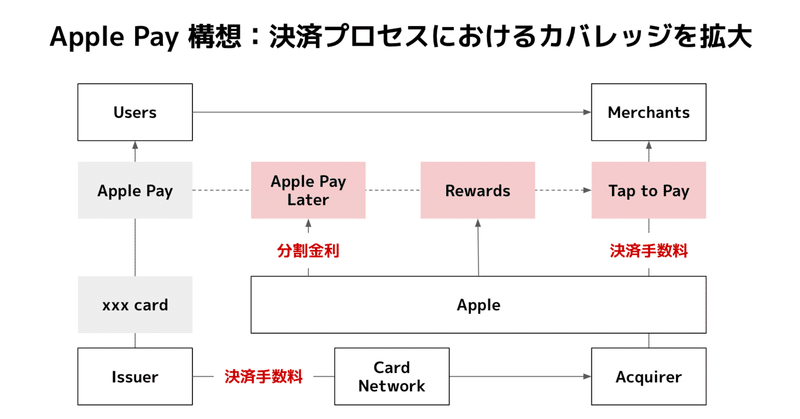

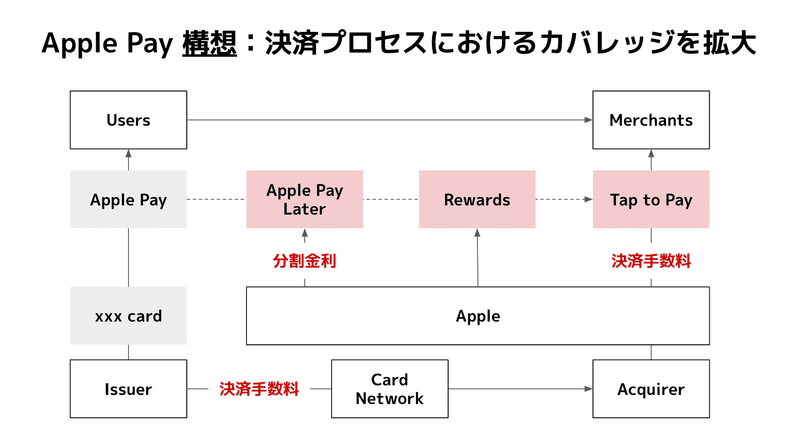

Apple Payを軸としたAppleのFinTech戦略

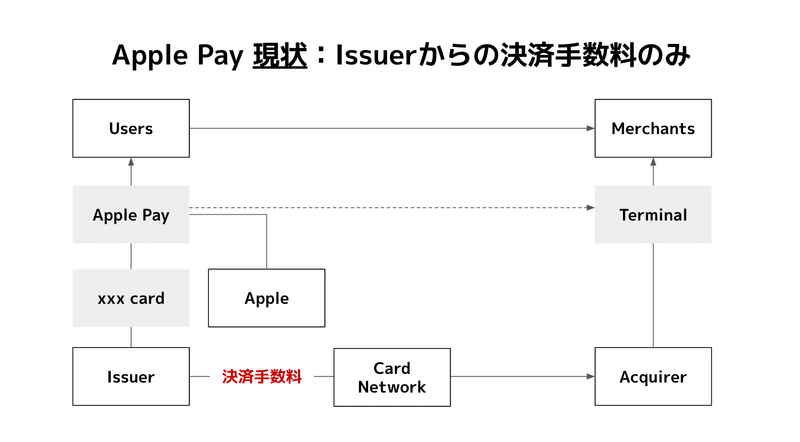

これまで見てきたAppleの動向を踏まえてApple Payを中心に現状のスキームを整理します。

4つのプレイヤーが登場します。

Users:Apple Payを使うユーザーです。自分のカード(クレカ・デビット・プリカ基本的には何でもよい)をApple Payに登録します。

Issuer:イシュア。ユーザーに対してカードを発行する会社です。クレカであれば、ユーザーに対して与信枠を設定します。決済時の決済代金の一部が収益(IRFと言われます)となります。

Acquirer:アクワイアラ。加盟店を管理するカード会社です。アクワイアラも決済時の利用代金の一部を収益として得ることができます。

Merchants:加盟店。ユーザーがApple Payを使って決済するお店です。

従来のApple Payの収益源は?1つだけです。

イシュアからの決済手数料の一部

AppleはApple Payが紐付いているカードのイシュアから決済手数料の一部を収益として得ています。公式情報ではないのであくまで参考値ですが、こちらの記事には0.15%と記載がありました。

では、Apple Pay Later・Tap to Payにより見込まれる追加収益源は?

分割支払いによる金利収益

現時点で公表されているApple Pay Laterは「6週間にかけて4分割・無金利・手数料なし」ですが、他のBNPL事業者と同様に「長期・金利あり」の支払方法を導入する可能性は十分に考えられます。iPhone購入も現状24分割払いが可能ですが、これもApple Pay Laterで… という可能性も十分考えられます。加盟店からの決済手数料収益

AppleはTap to Pay導入加盟店での決済金額からアクワイアラの決済手数料の一部を得ることができます。「アクワイアラの決済手数料の一部」と書いたのはApple自身がアクワイアラではなく、アクワイアラ下の決済代行会社という位置づけになるという見立てに基づいています。

Apple Pay LaterとTap to Payの組み合わせがパワフルだと感じるのは、Appleがオフラインの後払い決済領域に一気に躍り出ることを意味するからです。BNPLはこの1年のFinTechの最もよく聞かれたバズワードです。ただし、現状BNPLが加速しているのはあくまでECなどのオンライン決済です。

Appleはスマートフォンなどの物理の端末を押さえているという点で他のBNPLプレイヤーとは一線を画します。この圧倒的な優位性を活かしているのがTap to Payであり、そこにApple Pay Laterが乗ってくるとなると、他BNPL事業者もオフライン展開を進めているとはいえ、相当な苦戦を強いられることが予想されます。

Apple Pay Laterについてはそれ単体ではなく決済プロセス全体の中に位置づけながら理解することで、AppleのFinTech戦略をより立体的に捉えることができるかと思います。

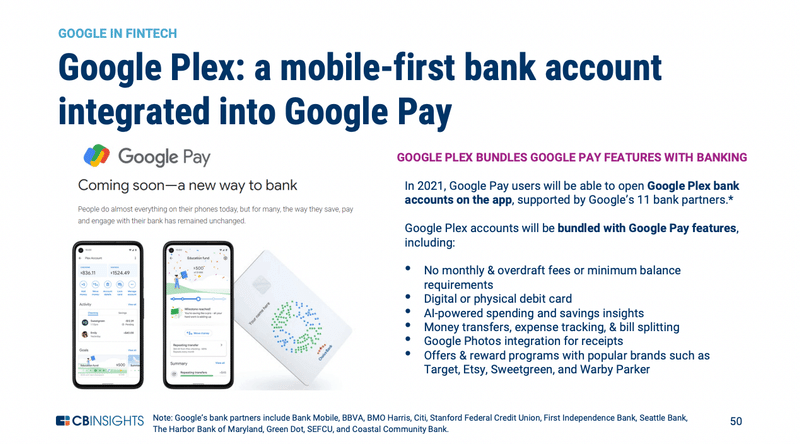

Google Plex 撤退

最後にGoogleについて簡単に触れます。

結論から言うと、GoogleはAppleとは異なり、FinTechにおいては裏方に徹する方針に切り替えました。

Googleは2020年にGoogle Pay上で銀行口座開設・マスターカードのデビットカードを発行できるGoogle Plexを発表していました。

が、2021年10月にGoogle Plexの実質的な撤退・方針転換を発表しました。

Google Plexによる個人ユーザー向けの自社プロダクト開発から、金融機関向けの Enabler(金融システムのアプリケーション・インフラ提供)にフォーカスするとのことで、大幅な方針転換となりました。

この背景には、売上の大半を広告収益に依存するGoogleが、第二の事業の柱として期待されているGCPの主要顧客が金融機関であり、既存顧客に対してGCPのインフラ・レイヤーの上にアプリケーション・レイヤーもセットにしてクロスセルしやすい、という文脈もあるのではないか、とFinatext CFO 伊藤さんのPodacastから勉強させて頂きました。

国内においては、2022年3月にリリースされた、みずほFGとの提携はこの文脈上の話ですね。

Google Virtual Cards

ほか、直近のニュースとして、2022年5月にGoogle Virtual Cardも発表されています。

ChromeやAndroidアプリ内でカード情報を入力する際の自動入力機能(これ自体は以前からありました)で、使い捨てのバーチャルカードのカード番号を自動入力できるようになったというものです。

自分のカード情報ではないカード番号を使って決済できるので、自分のカード情報を漏洩から守ることができ、より安全な決済体験を実現しています。

これについては、KyashのBizDev中澤さんによる記事が裏側の仕組みも含めて丁寧に解説されていて分かりやすかったです。決済マニアな玄人向けです。

以上、AppleとGoogleのFinTech戦略の話でした。

この記事が気に入ったらサポートをしてみませんか?