債権価格と利回り(金利)の関係について・・・直感で

こんにちは。

先日「国債の売りが売りを呼ぶ」など話題になりました。ある報道では「コンベクシティヘッジ」など、聞き慣れない言葉も飛び交った。

最近の株式投資ブームでより多くの個人が市場に参加し、「株価と金利の関係など知ってて当然」とのコメントも目立ち、リテラシー向上を感じる。しかし、急激な金利上昇局面において債権価格が崩れるなど、債権市場に関する理解度は以前低いと感じます。また、債権市場を正しく説明する文献・解説が少なく、むしろ誤ったメッセージを送っているのは弊害である。債権トレードを説明するのは難しいのでイメージで説明します。

デュレーションとコンベクシティ

まず、今から読み進めるにあたり前提となることがあります。

【前 提】

以下は、デュレーションとコンベクシティを中心に債権の価格変動についての説明。各々は公式があり、債権の種類・年限等、現在の利率など様々なパラメータから計算されます。この記事では、算定の公式に関する説明、つまり金融工学における理論的な説明ではなく、概念(イメージ)で説明します。従って、「定義」ではありません。あくまでイメージです。

債権のリスクを示す指標としてデュレーション及びコンベクションという考え、概念がある。簡単にいうと、

デュレーション(Duration)

金利の変化(変動)と利回り(債権価格)の関係を示すもの

コンベクシティ(Convexity)

金利の変化(変動)と利回り(債券価格)の関係をできる限り実際のものにするための考え方、概念

両者とも、債権と利回りの関係を示す概念である。しかし、両者の違いは「実際」的であるかないかの違いがあり、そうすると理解しやすい。

デュレーション(その1)

理解促進と以下の説明を容易にするため、少し言葉を付加する。

デュレーション(Duration) 金利感応度のこと。

金利の変化(変動)と利回り(債権価格)の関係を示すもので、価格と利回りの間に線形の関係があると想定した概念です。

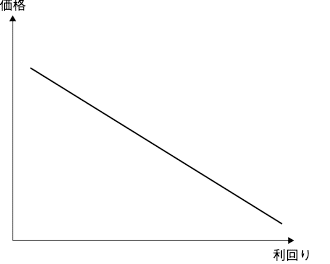

平たく言うと、直線で価格と利回りの関係を表すことができる。デュレーション9による債権価格と利回りの関係(一例)を下図の示す。

デュレーションは利回りが動いた時、価格は「価格変動率」により変動する。つまり、上図における直線の傾きがその「価格変動率」となる。そして、図からもわかるように、どの利回りにおいても価格変動率は同じであることから、デュレーションは金利に依存しないということが分かる。

デュレーション(その2)

次にデュレーションは、単なる直線というわけではなく、

「微小な利回りの変化」における価格変動

を示す概念となる。

例示します。現在の日本国債(10年もの)のデュレーションは9.8です(20年10月現在)。仮に、市況から金利上昇がおこりました。その利回りは0.01%上昇したとする。債権価格の下落率は、

9.8×0.01=0.098

0.098%、債権価格が下落すると予想できます。再度整理します。

デュレーション(Duration) 金利感応度のこと。

金利の変化(変動)と利回り(債権価格)の関係を示すもので、価格と利回りの間に線形の関係があると想定した概念です。

そして、微小な利回りの変化における価格変動

コンベクシティ

前項では、利回りの変化に対する価格の変動について例示し、デュレーションを説明。

しかし、実際の取引において、前述のような直線的な動きはしない。市場における具体的な動きは以下のようになる。

金利が高い水準にあれば、デュレーションは(相対的に)低い値をとる

金利が低い水準にあれば、デュレーションは(相対的に)高い値をとる

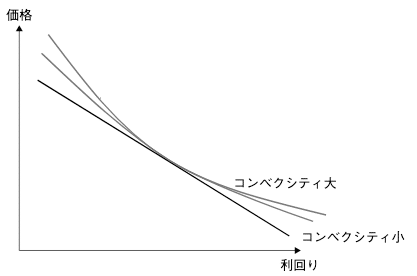

グラフにすると、下図のような曲線になっていることが多い。直線のグラフは先述のデュレーションの概念、それに対してコンベクシティの概念を大小の2通り図示する。

実際の市場におけるトレードでは、利回りが低い局面における価格変動は大きく、利回りが高い局面における価格変動は小さい。今年の2月下旬から3月第1週の米国、または日本の市場をみると理解できると思う。低金利局面における利回り変動はコンベクシティが大きく価格変動も大きくなる。

国債を含む債権(一部を除く)はコンベクシティの性質を保有する

そして、上図ではさりげなくコンベクシティの種類に「大」と「小」と書きました。それぞれの意味は下のようになります。

コンベクシティ小=>利回りが高い(高金利)

局面における曲線

コンベクシティ大=>利回りが低い(低金利)

局面における曲線

コンベクシティの「大」と「小」

例示し、説明します。

甲さんは、「額面100円」の1%利付債を保有中で1年後に償還されます。しかし、現在の1年債は利率2%で売り出され、乙さんがその債権を保有してます。甲さんは2%の債権が欲しいと思っており、乙さんの債権を交換することを提案します。

甲さんの持つ債権は1円の利息を受けるのに対し、乙さんは2円です。差額を支払ってもらえれば乙さんは交換に応じると考えます。しかし、甲さんはこう考えます。

1円の現金を今年利率2%で運用すると0.02円の利息を得られる。乙さんに1円を渡すでのあれば、その利息分を損することになる。

と甲さんが考えます。従って、この交換において甲さんが乙さんが支払うべきは「1円」ではなく「0.98円」となります。

この0.02円の値切りがコンベクシティなのです。

上記は低金利における場面ですが、高金利における場面に置き換えます。

甲さんは額面など上記と同じで、利回り10%の債権を保有し、乙さんは金利11%の債権を持っているとします。利回り上昇率は同じ1%です。

さて、1円の価値が変わりますがお気づきでしょうか。利回り11%では0.011円になります。従って、甲さんは乙さんに0.89円を支払います。高金利においては低金利に比し、コンベクシティは低下します。

まとめると、

(低金利局面) (高金利局面)

デュレーション 0.98 0.89

コンベクシティ 高い 低い

利率の違う債権を交換する時に支払う金額は「デュレーション」に置きかえると理解容易です。

このようなイメージで債権が取引されます。1年債を例に説明しました。10年債など更に複雑になります。ただ概念・考え方のイメージは年限が違っても基本的な考えは同じです。

低金利局面の先月末における金利変動は、つまりコンベクシティが高い債権は、金利変動により売られやすくなります。

以上です。ここまで読んで頂き、ありがとうございます。

(注意)正しい金融理論に基づく、キチンとした説明は証券会社などにも解説がありますので参照してください。