保険業界への大型出資 相次ぐ

ここ数年、銀行、証券業界は「Fintech」という言葉が世界を席巻した。

国内では、遅ればせながらキャッシュレスが浸透し、海外では、N26のようなチャレンジャーバンク、ロビンフッドのような取引手数料無料の証券会社がスマホアプリで旧来の取引方法をガラッと変えた。

保険が、銀行や証券と比較し、日本においてテクノロジーの変化が緩やかであったのは、以下のように考える。

①レガシーシステムに依存

私の勤務先の基幹システムは、当然オンプレミス。30~40年前のシステムが現役バリバリ。APIなんて、コストと拡張性の問題で夢のまた夢。。が、いわゆる2025年問題で、海外は先行してるが、日本社も基幹システムが変わりつつある。

②委託、媒介の規制

代理店委託、扱者の媒介等が、厳しい。特に、態勢整備が問題視され始めた2010年くらいから、厳しさは増している。一方、金融サービス仲介業などの規制緩和の動きもある。

③募集文書問題

保険商品を「情報の非対称」にしている大きな要因。保険代理店HPに、保険商品をわかりやすく説明しようすると、ほぼ100%NG。募集文書の良い面もたくさんあるが、緩和しないと逆に顧客に見放される。

話はFintechに戻り、先日Paypalが日本のFintechスタートアップPaydiを3,000億円で買収し、話題になった。額の余りの大きさと、BuyNowPayLaterという言葉を初めて知ったこと、などで頭が混乱していた。理解を深めるため、日経で同ニュースの記事を読んでいたら、何と保険業界にも言及しているではないか。保険バカな私は、もはや保険の方が気になってしまった。

「海外企業も含めたM&Aや大型出資のトレンドは続くだろう。特に貸金業や保険といった規制業界、海外勢にとって参入障壁が高い領域では可能性が高い。短期的な調整はあるだろうが、国内スタートアップのエコシステム(生態系)は着実に大きくなっている。一過性の動きではないとみている」

出典

日本経済新聞 ペイパルの3000億円買収、「日本企業には見えていない」

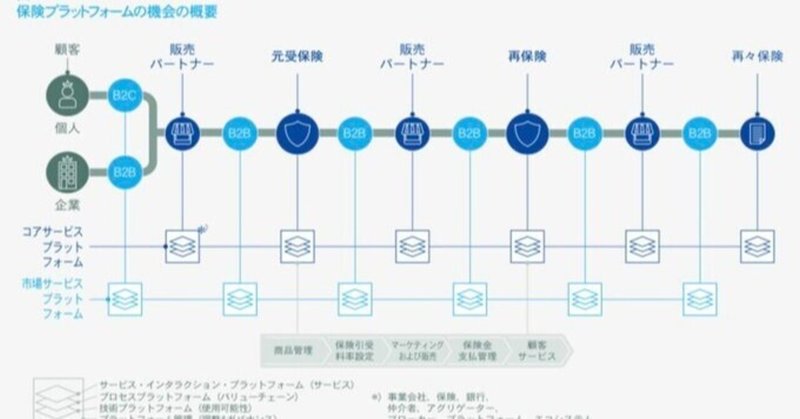

ベンチャーキャピタルを中心とした投資家が、保険業界のスタートアップに、これから出資していく流れとは。先週、TechCrunchに、実に5つも保険業界スタートアップに出資するニュースがあった。海外は、既にエコシステムができつつあるなと。その5つの記事を紹介します。事業内容を確認するために、トップ画像の元受保険会社、販売パートナー(扱者、代理店)、顧客、プラットフォームを参照すると理解しやすいと思います。

①Kalepa

ラウンド:シリーズA

資金調達額:1,400万ドル

リードインベスター:InspiredCapital

主な創業者:ジャッキー・レス(Square出身)、ヘンリー・ワード(Carta出身)

事業内容:元受保険会社向けアンダーライティングプラットフォーム。AWSのCoPilotと人間の計算に基づき、リスクエクスポージャーを弾きだす。

②SUNDAY

ラウンド:シリーズB

資金調達額:4,500万ドル

リードインベスター:不明(Tencentなどが投資)

主な創業者:シンディ・クオ

事業内容:AIと機械学習をベースにした元受保険会社。toC:自動車保険、旅行保険、toB:団体医療保険

③Shepherd

ラウンド:シード

資金調達額:615万ドル

リードインベスター:Spark Capital(YCombinatorも出資)

主な創業者:ジャスティン・レバイン

事業内容:建設業界専用保険プラットフォーム。顧客は、建設会社、保険ブローカー(販売プロバイダー)。プロダクトは、リスク管理ソフトウェア(特に、請負業者賠償責任保険のプログラム)

④Vouch Insurance

ラウンド:シリーズC

資金調達額:6,000万ドル

リードインベスター:SVB Capital(YCombinatorは過去に出資)

主な創業者:サム・ホッジ、トラビス・ヘッジ

事業内容:元受保険会社として、スタートアップ企業向け保険商品を提供。商品は、労働者災害保険、役員賠償責任保険、雇用慣行賠償責任保険など。

⑤Marshmallow

ラウンド:シリーズB

資金調達額:8,500万ドル

リードインベスター:不明

主な創業者:オリバー・ケントブラハム、アレキサンダー・ケントブラハム

事業内容:元受保険会社として、英国で自動車保険を提供。顧客は若年層が中心。ビッグデータを基に、柔軟な保険料(恐らくダイナミックプライシング)で人気を博す。

まとめ

一口に、Insurtechと言っても、トップ画像のように、様々な立ち位置の会社がある。個人的には、欧米はブローカーないしブローカー向けプラットフォームが多く、アジアは元受保険会社としてC向けを展開が多いのかと思っていた。しかし、今週確認できた会社は、大半が元受保険会社。

サービスは、C向けはコモディティである自動車保険がメイン。逆にB向けは、顧客の業界をかなり絞り込み、業界にあったリスクエクスポージャーを機械で丁寧に算出することが印象深い。投資家からすれば、欧米でのC向けは、metromile、root、lemonade、hippoなど一服感がある。また、B向け商品の方がテックによる、リスクエクスポージャー、保険料の適切な算出による影響は、顧客換算すればCより圧倒的に大きい。そんな影響があるのかもしれない。

日本でも、元受保険会社のスタートアップが勃興すれば、メガ損保と言えどうかうかできないし、顧客の課題を常に整理し、アンサーを出さなければと思った次第です。

この記事が気に入ったらサポートをしてみませんか?