自転車の保険を準備しよう

大手保険会社で保険金支払をしてる

ジーコです。

公共交通機関の利用が大分落ち着いてきたとはいえ、マイカーや自転車で移動するという機運は、暫く続きそうです。

また、2010年前後から自転車事故による高額賠償事例がニュースとなり、一部自治体は「自転車保険」の義務化を施行しています。

最近は、フードデリバリーのライダーが何かと話題です。

自転車事故による保険金の支払をする中での、気づきを書いていきます。

目次

1.自転車保険て何やねん

2.自転車事故で難航するシーン

3.自転車の車両保険

自転車保険て何やねん

実は、大手損害保険会社では、自転車保険を積極的に販売していません。理由は色々あると思いますが、大きな要因は単価つまり保険料です。

乱暴な比較ですが、自動車保険と比べ単価が低いので、積極的に販売したくないのかと。

では、自転車の保険の中身を見ていきましょう。

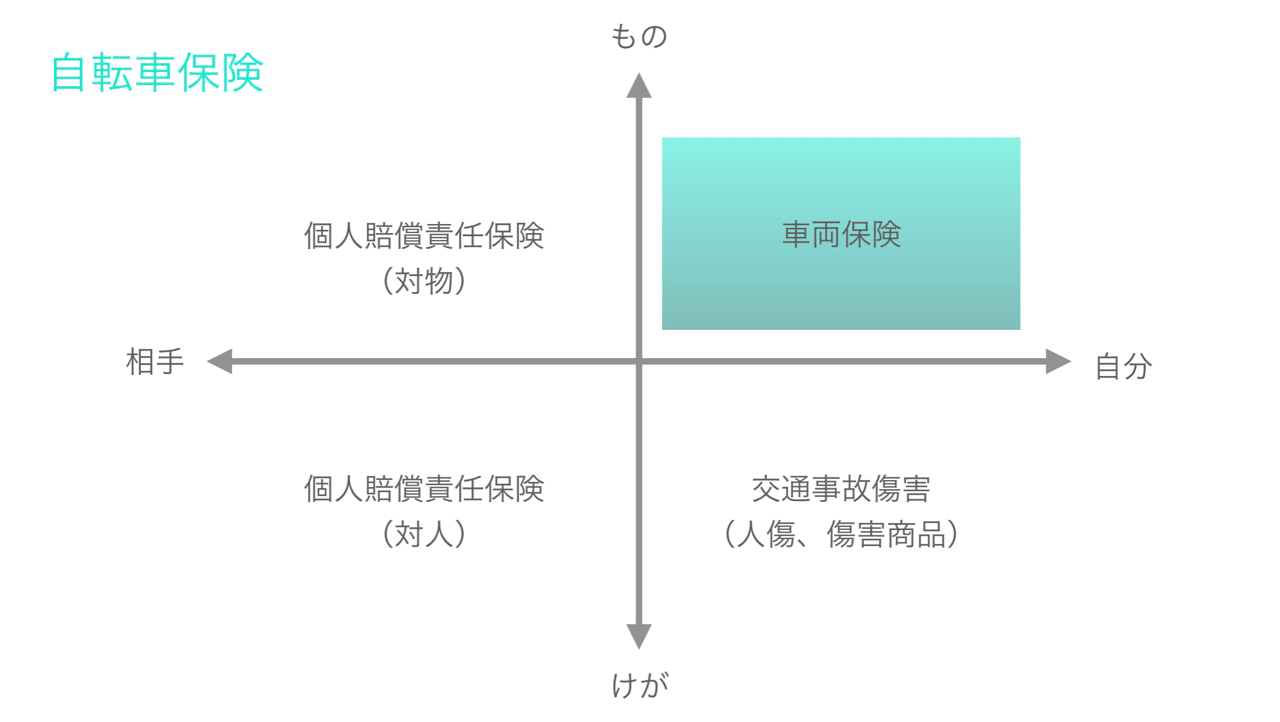

構成は、上記の通りです。各自治体が義務化してるのは「相手・けが」の部分です。

相手のけが、ものは個人賠償責任保険で対応できます。

個人賠償責任保険は、個人向けの自動車保険、火災保険、傷害保険にオプションの特約で付帯できることが多く、押し並べて年間保険料2,000円程度です。

自分のけがは、自動車保険 人身傷害保険にオプションの特約で、交通事故傷害を付帯できることが多いです。契約の条件によりますが、ざっくり年間保険料10,000円程度です。

自動車保険の年齢条件や運転者範囲と異なることが多いので、注意してください。

傷害保険で、対応することもできます。

自分のもの、つまり自分の自転車にあたる車両保険を大手の損害保険会社は取り揃えていません。(稟議通して、動産総合とかはあるかもしれませんが)

この部分は後述します。

自転車事故で難航

被保険者が自転車を運転し、相手をけがさせ、後遺障害等になれば、当然難航します。故に、各自治体が義務化を施行してます。但し、自転車が加害側での頻度は低いです。

一方、被害者が自転車で争点が時価になるケースは、それなりにあります。理由は、被害者が自転車の車両保険に加入してない(できない)から。特に、地方の高校生が乗るママチャリて意外と高いこともあります。ママチャリなら、ドン⚪︎で1万ちょっとで買えるでしょみたいなノリは通用しません。

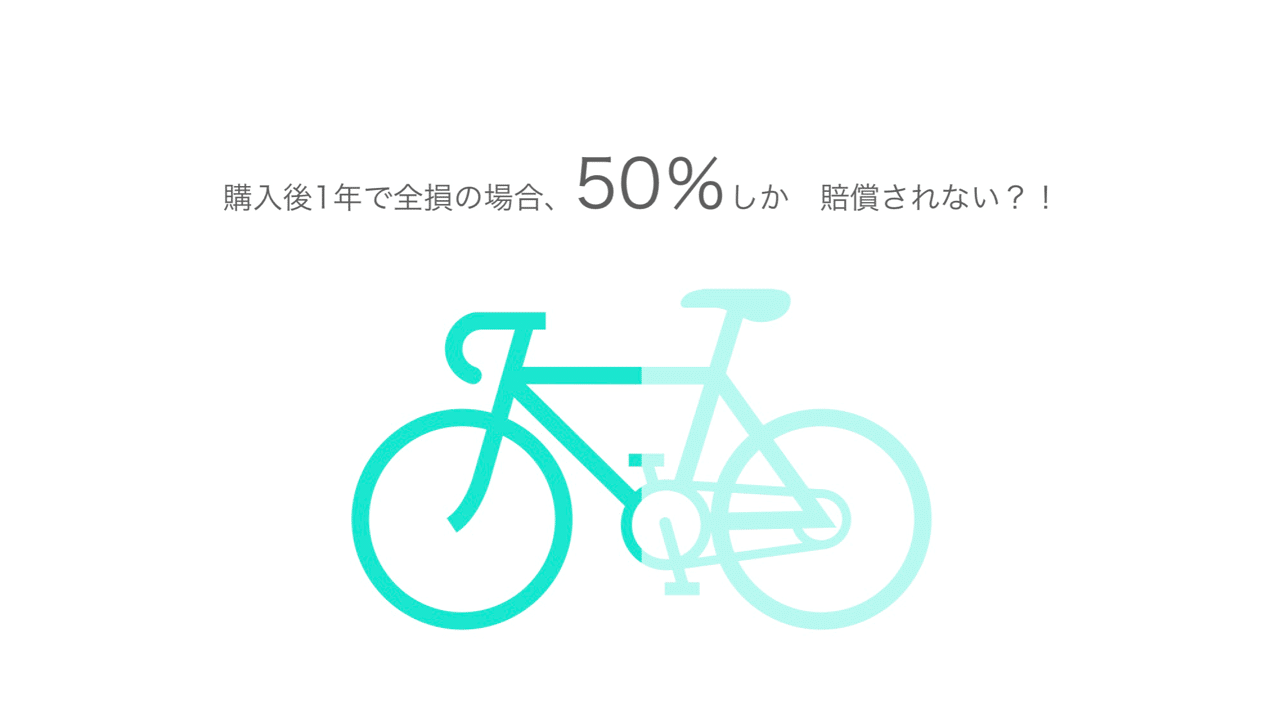

過失割合0:100の被害事故で、全損となる場合、時価に納得できない被害者は多いです。

国税局の資料によると、自転車の法定耐用年数が2年のため、購入から1年経てば、購入価格の50%で、保険会社の担当者は交渉します。

そんな時は、「あなたは自転車を2年で乗り換えしますか?」と言い返してください。時価アップできるかもしれません。

なお、自転車のフロントフォークやフレームが曲がったりすれば、物理全損になることが多いです。

自転車の車両保険

昨今、高齢者のアクセル踏み間違えによる自動車事故は多く、駐車場内でも起きます。自分の自転車をマンション、コンビニ、病院等の駐輪場に置いただけなのに、被害に遭われる方もおり、全損になれば時価交渉となります。そんな時、車両保険があればと思います。

大手損害保険会社は、自転車の車両保険を取り揃えていません。保険料単価低い、不正請求のリスク高い、支払は全損となる確率高いなど、保険会社が嫌がる理由しかないからです。

損害保険会社でなく少額短期保険会社が自転車の車両保険を積極的に扱っています。

保険料と、保険金額を考えた上で、検討する価値あると私は考えます。

ロードバイクを通勤に使う、前述アルベルトなどの高級シティサイクルを子どもの通学に使用させてるなど、購入価格が高く、運転頻度の高い方は注目です。

下記に、取扱してる少額短期保険会社の一例を載せて締めます。

SBI日本少短

https://www.n-ssi.co.jp/catalogue/sportscycle/

Zutto Ride少額短期保険

https://zuttoride-ssi.co.jp/cycle-sharyou.html

この記事が気に入ったらサポートをしてみませんか?