保険で積立、本当に大丈夫?

この業界に入る前は、金融と言えば、銀行と郵便局、それと保険でした。

銀行はすでに利率が0.001%と、増えないのは分かっていたので、私は保険で積立をしていたのです。

でもね、将来の事を本気で考えて、私の大切なお金を毎月積み立てるのなら、保険ではダメだったのです。こちらの記事をご覧ください💁🏻♀️

保険で積立をする際、よく『返礼率』という言葉を使います。

こちらの記事にも書いてありますが、返戻率というのは

『払い込んだ保険料に対して、解約したときに戻ってくるお金(解約返戻金)がどのくらいあるかという割合』のことです。

記事から引用させてもらうと、

トータル自分が支払った金額500万円に対して、解約返礼金が750万円の時、返礼率は150%なのです。

この数字だけ見てしまうと、どうしても凄く増えていて、嬉しくなります。

基本、積立保険なので、20年など、長期間に渡り積立をすると思います。

この返礼率150%は、20年間時間をかけての数字でした。

私たちがよく聞く言葉『利回り』

では、返礼率150%と利回り4%ですと、どちらの方が増えるかを考えてみると、

測る物差しが違うので、測ることができず、『比較できない!』が、正解です。

こちらのご紹介した記事には、例として、終身保険を使い、お子様の学資保険代わりに積立てた時の試算表が載っています。そちらを参考に見てみると、

18年後に払込が終わってすぐに使うので解約します!といった場合がこちらです。

払込保険料累計:4,393,224円

解約払戻金:4,556,272円

解約時払戻率(返戻率):103.7%

つまり、18年後に16万円プラスになります。

つまり、こちらの学資保険だと、返礼率103.7%は、18年積立てた場合、16万円しか増えていなかった。という事になります。

18年も積立てたのに、16万円しか増えていないなんて、びっくりです。この終身保険で老後の生活資金にと、積立てても。。

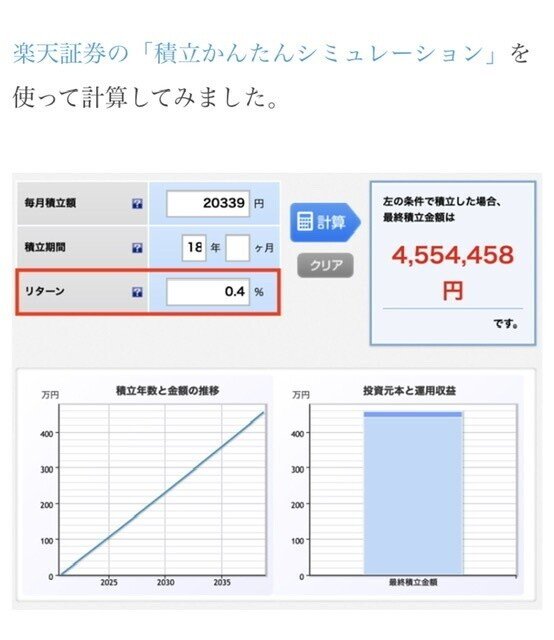

また、下記の通り、シミュレーションした結果…

(記事からお借りしました。)

返戻率103.7%、16万円プラスになります!というこの終身保険は

「利回り0.4%」の商品ということだったのです。

利回りに直す事で、とてもわかりやすくなりましたね!

18年間の時間をかけて、利回り0.4%のリターンを、あなたはどう思いましたか??

ちなみに、インフレを考えると…

国が今の経済状況下で、毎年2%のインフレを達成しようと頑張っているわけですが、

もしこれが達成されるとするならば、やはり最低でも2%以上の利回りがないと、結果マイナスになるという事ですね。

悲しいかな…保険での積立は、長期の積立をしたとしても、結果増えていない事がわかりました。

どうか、返礼率に惑わされないで、あなたの大切なお金を、しっかり働かせましょう♪

この記事が気に入ったらサポートをしてみませんか?