【新SO開発記】 No.5 租特法リサーチ(その1) #新SO

<バックナンバー>

No.1 法改正のポイント&チーム結成

No.2 コンセプト

No.3 論点&リサーチ事項

No.4 契約書 & 要項の叩き台作成

契約変更契約の叩き台をドラフト…できない!

SO割当契約と要項の叩き台を作った後(No.4 契約書 & 要項の叩き台作成 参照。)、次は既存の旧税制適格SO割当契約を新税制適格SO割当契約に変更するための契約(「契約変更契約(仮)」)の叩き台を書いてみることとしました。

しかしここで問題になるのがNo.3 論点&リサーチ事項で触れたリサーチ事項、

「新租税特別措置法第二十九条の二第一項第二号に掲げる要件」が見当たらない

です。

具体的にどういうことかといえば以下のとおりです。

改正法案附則31条2項は租特法29条の2第1項第2号が改正されることを前提としている

改正法案の附則31条2項は、ざっくりいえば

①旧税制適格SO割当契約 と

②2024年12月31日までに新税制適格SOの要件に合うように変更された旧税制適格SO割当契約 を

新税制適格SO割当契約とみなす

という経過措置について定めている条項です。

誤解を恐れずにさらに大胆に簡略化すれば、

①年間権利行使価額のUP(2号) と

②株式の会社管理OK(6号ロ)

という新税制適格SOの恩恵を受けたければ、2024年の大晦日までに契約を変更しなさい

ということを定めています。

そう来られちゃもちろん変更しますよね。

ならば2024年の大晦日までに急いで変更をしなければなりません。

そして以下のとおり、改正法案は「新租税特別措置法第二十九条の二第一項第二号」が定められていることを前提としています。

2 施行日前に締結された旧租税特別措置法第二十九条の二第一項に規定する契約(以下この項において「旧契約」という。)で同条第一項各号に掲げる要件が定められているもの(施行日から令和六年十二月三十一日までの間に行われた当該旧契約の変更により、次の各号に掲げる場合に該当することとなった場合には、当該各号に定める旧契約を含む。)は、新租税特別措置法第二十九条の二第一項各号に掲げる要件が定められている同項の契約とみなして、同条の規定を適用する。

一 旧契約に定められていた旧租税特別措置法第二十九条の二第一項第二号に掲げる要件に代えて新租税特別措置法第二十九条の二第一項第二号に掲げる要件が定められた場合(第三号に掲げる場合を除く。) 当該要件及び旧租税特別措置法第二十九条の二第一項各号に掲げる要件(同項第二号に掲げるものを除く。)が定められている当該旧契約

旧契約の旧2号部分を、新2号の内容に変更した場合も税制適格SOということにしてやろう、と言ってくれているわけです。

租特法第29条の2第1項第2号とは

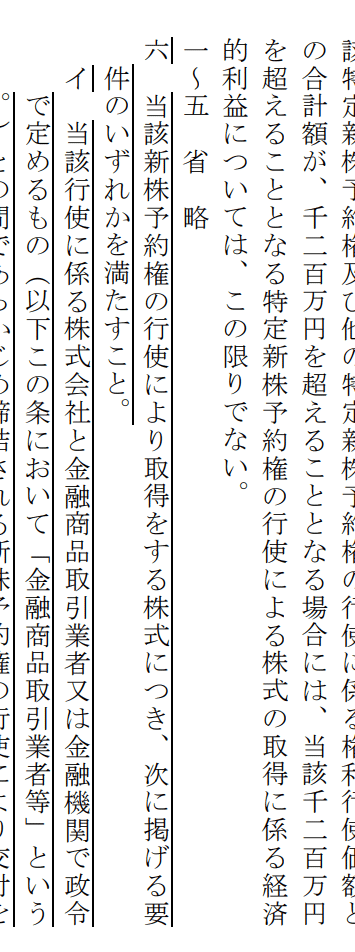

ちなみに、租特法第29条の2第1項第2号とは、税制適格SOとするためにはその割当契約書中に年間の権利行使額を1200万円までとする旨を定めよ、という点について定めている条項です。

二 当該新株予約権の行使に係る権利行使価額の年間の合計額が、千二百万円を超えないこと。

※条文に当たってみたいというチャレンジャーな方は弊所のブログも参考になさってください。めちゃくちゃ読みづらいです。

税制適格ストックオプションとは - 弁護士法人アインザッツ (einsatz.law)

しかし租特法第29条の2第1項第2号の改正後の文案が見当たらない

しかし、租特法29条の2第1項第2号を改正する文案はどこにも見当たらず、新旧対照表にも掲載されていません。

このように2号は「省略」となってしまっています。

株式の会社管理に関する6号はちゃんと改正法の文案が示されているのと比べると対照的です。

これはいったいどういうことであろうか、新2号はいずこへ…と迷ってしまったわけです。

2号が改正によってどう変わるのかがわからないと、契約変更契約も書くことができません。

この点についてはしばらく不明のままの状態が続いてしまっていました。

(※なおこちらについては本記事執筆時点で既に解決しています!)

次回へ続く!

この記事が気に入ったらサポートをしてみませんか?