【新SO開発記】 No.3 論点&リサーチ事項 #新SO

<バックナンバー>

【新SO開発記】 No.1 法改正のポイント&チーム結成 #新SO |BAMBOO INCUBATOR (note.com)

【新SO開発記】 No.2 コンセプト #新SO |BAMBOO INCUBATOR (note.com)

論点

次に、税制適格SO制度全体を俯瞰してそのフローについて確認をしました。

その際、丸山先生から大要以下のとおりのご指摘がありました。

実は権利者の退職時等にSOを消滅させる手続については会社法上も実務上も不明確な点が残されている。

会社法上の論点としては、退職を取得条項のトリガーとして権利者のSOを取得する際、それが全部取得なのか一部取得なのかについて十分な検討がなされていない。いずれかによって取得手続が異なるため議論しておく必要がある。

また、いずれであったとしても実務上取得の手続があまり履践されていない可能性がある。

また、プロジェクトメンバー数人から現行のSOの設計の多くは

権利行使条件と消滅と取得

のそれぞれの関係が不明確であるとの意見が出されました。

そこで、本プロジェクトにおいてはこの点について検討し、本SO上も退職時の手続について明確に規定することを目指すこととしました。

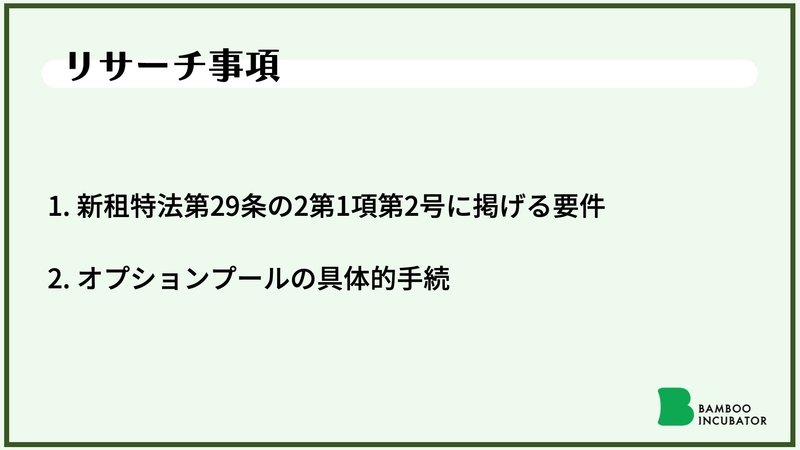

リサーチ事項

上記の論点とは別に、以下の点が残されたリサーチ事項として挙げられました。

1.「新租税特別措置法第二十九条の二第一項第二号に掲げる要件」が見当たらない(解決済み)

改正案では経過措置期間中に旧SO契約のうち、旧税制下の2要件に関する部分を変更すれば新税制の適用が受けられることとなっています。

そのうちの一つがこの法29条の2第1項第2号であるところ、この部分の改正案が見当たりません。

私が見落としているのか、理解が間違っているのか、あるいは別の可能性もあるかもしれず、今後リサーチしていく予定です。

[追記]こちらについては本記事公開時点で既に解決しました!

2.オプションプール

オプションプールを利用するために必要となる経産省及び法務省への「届出」の中身がよく見えてきていません。

これがそもそも困難だという話になればスタートアップにとって実用性がなくなります。

そこでこの点についても引き続きリサーチしていく予定です。

まとめ

他にもいくつか議論にあがり検討を開始した点もありますが、最初の作戦会議について述べるのはここまでといたします。

ハッシュタグ「 #新SO 」でご意見募集中!

BAMBOO INCUBATOR 新SOプロジェクトチームでは皆様からのご意見も広くお待ちしています。

「こういうSOにしてくれ!」とか

「今のSOのここが不便だ…!」など

ぜひお気軽にご意見をお寄せください。

(文責:弁護士 五十嵐将志)

この記事が気に入ったらサポートをしてみませんか?