②バイオ炭の未来を握るカーボンクレジット-(1)クレジット市場の概要

前回はバイオ炭について3つの記事に分けて紹介した。カーボンクレジットによる収入がなければ商業的に成立が難しいバイオ炭。ここからは、カーボンクレジットについて学んでいこう。

<バイオ炭について>

前編:①「バイオ炭」の可能性に迫る-前編(社会課題編)

中編:①「バイオ炭」の可能性に迫るー中編(農業と大気汚染編)

後編:①「バイオ炭」の可能性に迫るー後編(気候変動編)

<カーボンクレジット編>

・②バイオ炭の未来を握るカーボンクレジット-(1)クレジット市場の概要

・②バイオ炭の未来を握るカーボンクレジット-(2)VCMの方法論を探る

・②バイオ炭の未来を握るカーボンクレジット-(3)VCM主要プレイヤーを知ろう

カーボンクレジットの記事、一本目は「そもそもクレジットって何?」から入っていこう。

そもそも「カーボンクレジット取引」とは?

カーボンクレジットとは、「温室効果ガスの削減量を売買する仕組み」のことだ。

温室効果ガス排出量の「削減効果」を価値として取引する仕組みは大きく2つに大別される。

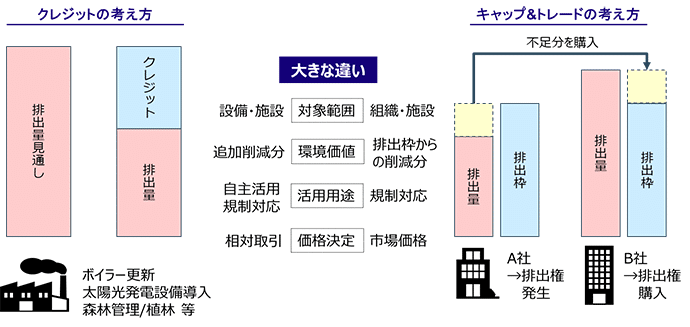

一つは「キャップ&トレード制度」、もう一つが「ベースライン&クレジット制度」だ。カーボンクレジットとは後者の「ベースライン&クレジット制度」を指す。

この二つの違いについて、以下のみずほリサーチの記事にはこう書かれている。

まずは、「キャップ&トレード制度」について

キャップ&トレード(排出枠取引)とは、組織全体や施設全体の総排出量に対し、一定量の排出量規制(排出枠)を設定し、実排出量が排出枠を超過した場合、排出枠以下に抑えた企業から超過分の排出枠を購入する仕組みを指す。クレジットが自主的な取組みを後押しする仕組みであるのに対し、キャップ&トレードはカーボンプライシングの一手法として規制的な仕組みであることが大きな特徴であり、対象は業種やセクターを限定して実施されることが多い。例えば、欧州では、EU-ETSにて固定施設・航空業界を対象に既に実施しており、中国においても、発電施設を対象とした排出権取引の開始が発表されている。

つまり、割り当てられた排出量を達成するように排出枠の取引を実施するのが排出枠取引だ。

お次は、「ベースライン&クレジット制度」

クレジットとは、一定の設備・施設を対象に、現状の設備・施設を使用し続けた場合の排出見通しと、その設備・施設を更新した場合の排出量の差分をMRV(Monitoring, Reporting, Verification)を通じて認証する仕組みである。一般に認証されたクレジットは相対取引にて売買が行われ、購入者はカーボン・オフセットに代表される自主的な活用や、クレジット種類によっては公的制度への活用も可能である。

そして、「ベースライン&クレジット制度」はさらに2つに分かれる。

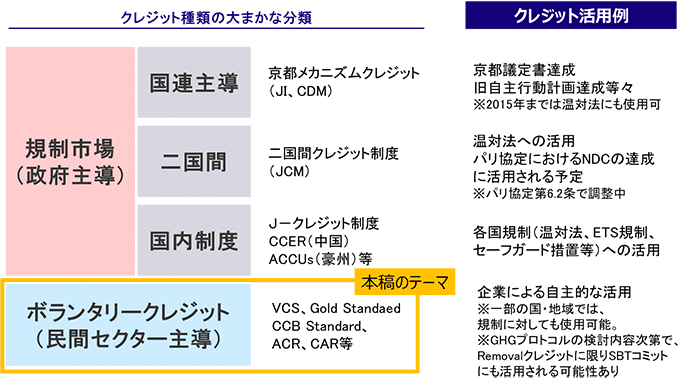

政府主導の「規制市場(Regulated MarketまたはCompliance Market)」と「民間主導のボランタリー市場(Voluntary Carbon Market:VCM)」だ。

纏めると、大きく二つの「排出枠」と「クレジット」に大別され、「クレジット」はさらに、政府主導と民間主導に分かれる。

とはいえ、制度としての違いを説明されてもピンとこないだろう。。

そもそもの成り立ちを知ると、二つの違いを理解しやすい。

排出権取引の歴史

以下は、Trove Researchの「STRATEGIC GUIDE TO THE VOLUNTARY CARBON MARKET ECOSYSTEM」というレポートのP8を翻訳してまとめたものだ。

1.現在のカーボン取引の元祖は、1990年代に米国で始まった排出権取引市場である。この制度は、3,200の石炭火力発電所を対象とし、1980年から2010年の間に酸性雨の排出を50%以上削減することを目的とした「Sulphur Dioxide Trading Program」(二酸化硫黄取引プログラム)に端を発している。

2.次の流れは、1997年の京都議定書だ。CDM(Clean Development Mechanism)の誕生である。採択自体は1997年だが、実際に始まったのは10年以上経った2008年からだ。京都議定書では先進国と途上国の状況を加味し、先進国の排出量を厳しく取り締まり一方で、途上国の排出量の増加を認めている。CDMは先進国が途上国の排出削減プロジェクトに投資することで、その削減分を自国の排出量として主張できるようになった。

※このCDMは上記分類のクレジット取引の規制市場に該当する。

3.また、2008年にはEUの排出量取引制度(EU ETS)が本格的にスタート。EUのCO2排出量の約半分をカバーする。2021年には6,800億米ドルの規模になり、近年は価格上昇を背景に大きく伸びている市場だ。

※このEU-ETSは上記分類の排出枠取引に該当する。

CDMは現在も続いているが、2011年の取引量200億ドルをピークに現在はほぼゼロとなっている。(2011年のEU-ETSは850億ドル)。CDMが続かなかったのは、その後、2015年の採択のパリ協定に焦点が切り替わったためだ。パリ協定では先進国と途上国の双方に気候変動枠を設定する枠組みになっている。

4.パリ協定採択以降、世界中で多くのカーボン市場が生み出されている。政府や国際機関、自治体が主導する制度以外に、民間主導の制度も多く生まれている。

※これがクレジット取引のボランタリー市場

1990年代、排出権取引から始まり、1997年の京都議定書を経て、2000年代に政府・国連主導で導入が進み、2010年代中盤から民間主導のマーケットもどんどん生み出されている。

カーボンクレジット市場の4区分

ここからは、排出枠(キャップ&トレード制度)は除外し、クレジット市場に絞って話を進める。

大きく規制市場と民間市場があるが、規制市場はさらに3つに区別されており、全部で4つに分ける事が多い。(以下の図参照)

規制市場の3つは以下となる。

■国連主導

上記のCDMがここに当たる。京都議定書で発動したCDMは2015年のパリ協定採択を受けて一気に縮小した。

2023年現在、まさにパリ協定6条4項を元に、ポストCDM(CDMの次の枠組み)が議論されている。

■二国間クレジット制度(JDM)

二国間の取決めで行う取引。国際的に移転したクレジットを排出削減目標(NDC:Nationally Determined Contribution)へ活用する仕組み。

日本の二国間クレジット制度は、現在26か国と提携している。排出単位はカーボンクレジットではなく、ユニット(ITMO:緩和成果)という単位を使う。(パリ協定の6条2項で議論されている)

世界的にみて、二国間の制度整備を行っているのは、スイス、シンガポール、韓国だけだ。スイスは11か国、シンガポールは7か国、韓国は4か国と、協力国の数では日本が最多である。

■国内制度

最後に各国で決められた制度である。よく耳にするJ-クレジット制度はここに入る。日本国により決められた制度だ。経済産業省・環境省・農林水産省が制度管理者となり、2013年より運営されている。

他国にも国内制度があり、中国のCCER、オーストラリアのACCUsなどがある。

ボランタリーカーボンクレジット市場(VCM)

そして上記の規制市場とは別に、民間主導で、企業が自主的に活用する制度がボランタリークレジット市場、通称VCM(Voluntary Credit Market)である。

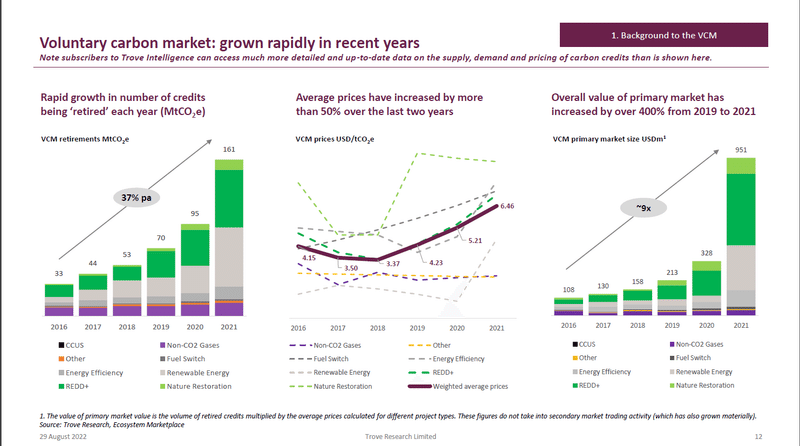

ボランタリー市場は、2016年に33メガトンだったものが年率37%成長で、2021年には161メガトンの取引量に成長。市場規模も2016年には1億800万ドルだった市場が、2021年には9億5100万ドルと9倍になっている。

ボランタリークレジットは、民間主導で始まった任意の取引であったが、最近、シンガポールの炭素税など、政府の規制市場での利用も認められてきている。

※以下、Trove Researchのレポートで、近年急激に伸びているのが見て取れる。

※補足をすると、実は2022年のクレジット市場は減少した。次回以降の記事で説明するが、クレジットの品質(Integrity)に関する課題があり、一時的に減少した。

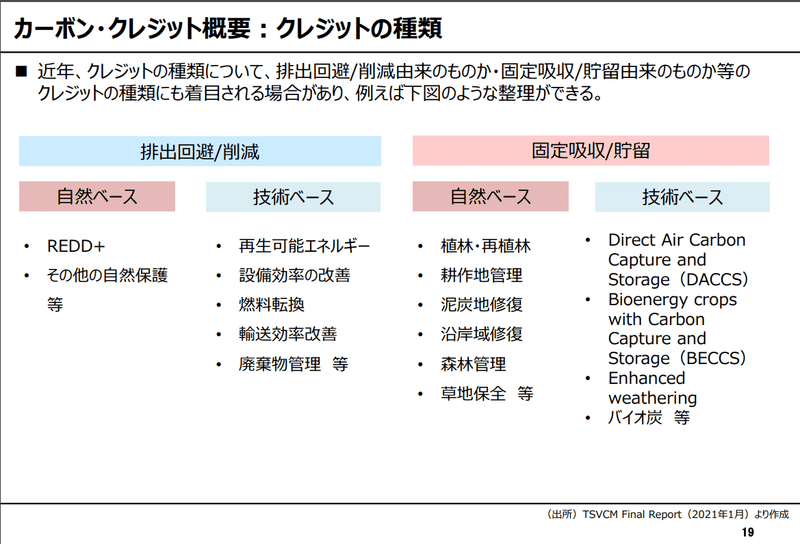

「排出削減」と「炭素除去」

ボランタリー市場は温室効果ガスの排出削減の方法により大きく2つに分かれる。前回の記事で紹介した、「炭素回避・削減(Carbon Avoidance/Reduction)」と「炭素除去・吸収(Carbon Removal)」だ。

また、それぞれ、自然ベースの方法か、技術ベースの方法かで区分されている。(以下の経産省のレポート参照)

市場の大きさでいえば、ここ数年大きく伸びているのは、自然ベースの方法である。この背景には、まず、元々は技術ベースに分類される再生可能エネルギーによるクレジットが多かった。しかし、「追加性」の観点から、大半の再エネプロジェクトにはクレジットがつかなくなっている。ボランタリークレジット市場の規制・認証機関の大手VCSやGSは、大型の再エネプロジェクトに対するクレジット発行を制限している。

そして、再エネを除く技術系の方法論は、CCUSやDACという大気や空気中から二酸化炭素を除くもので、技術的なハードルやコストの高さから、まだまだ小さい。

そのため、自然ベースの方法論が占めている。

「追加性」要件

では、なぜ再エネにクレジットがつかなくなっているのだろうか。

まず温室効果ガスの排出量を減らす全てのクレジットが得られるかというとそうではない。重要な原則に「追加性」の考えがある。

追加性とは、「クレジット収益が無ければ、プロジェクトの実施・継続が困難である場合に限りクレジット発行が認められる。」というものだ。つまり、通常の営利活動で成立する場合、普通にやっても収益が得られるならクレジットは得られない。

そもそもカーボンクレジットの生まれた背景には、現在の資本主義の枠組みでは、経済活動が優先され、温室効果ガスの削減が疎かになる。金銭的な支援をいれて、温室効果ガス削減に活動を支援するためのものだ。

昔は再エネプロジェクトもクレジットのような補助がなければ経済的に成り立たない時代もあった。しかし、近年、風力発電所や太陽光発電所のような大規模な再生可能エネルギープロジェクトの中には、炭素クレジットの販売による収益がなくても、生産的で収益性の高い運営が可能になっている。

つまり、上記の「追加性」を満たしておらず、クレジット収益はプロジェクト所有者のほぼ純粋な利益になるケースが増えてきた。

この環境変化を受けて、大手規格・標準化団体のVCS(Verra)やGS(Gold Standard)などは再エネプロジェクトへのクレジット発行を制限するようになった。

後発途上国(LDC)や紛争地帯、貧困層向けの再エネプロジェクトなど、限定的なプロジェクトのみに支援が行くように変更されている。

各方法論の違い(続く)

自然由来、技術由来や、排出削減、炭素除去など、温室効果ガスを減らすための方法は色々ある。

しかし、それぞれの方法は一律ではなく、同じ削減量(CO2-ton)でもクレジットの価値は大きく異なる。

今回はここまで!次回は、主要な方法論と、その課題について述べたい。

思ったら「スキ」「フォロー」をつけていただけると嬉しいです! 今後の励みになります~!

シリーズ記事一覧

<バイオ炭について>

前編:①「バイオ炭」の可能性に迫る-前編(社会課題編)

中編:①「バイオ炭」の可能性に迫るー中編(農業と大気汚染編)

後編:①「バイオ炭」の可能性に迫るー後編(気候変動編)

<カーボンクレジット編>

・②バイオ炭の未来を握るカーボンクレジット-(1)クレジット市場の概要

・②バイオ炭の未来を握るカーボンクレジット-(2)VCMの方法論を探る

・②バイオ炭の未来を握るカーボンクレジット-(3)VCM主要プレイヤーを知ろう

記事を読んでいただきありがとうございます!サポートしていただけると、より良い記事の励みになります!