2023/7/3 6月の日本政治経済まとめ

⭕ 日経平均株価好調の謎、日銀関連(日銀金融政策会合、企業物価指数、基調的インフレ率)、政府関連(LGBT理解増進法案、実質GDP成長率二次速報、労働力調査)そして、自民党、公明党と選挙協力解消など、今月の日本政治経済を簡単にまとめてみました

⭕ 掲載資料が多く、はじめに「まとめ」を読んでもらった方が分かり易いと思います。

① 日経平均株価好調の謎

✅ 6月に入り好調の日経平均株価。その謎を解明すべく要因を分析してみました。

1.短期的な要因

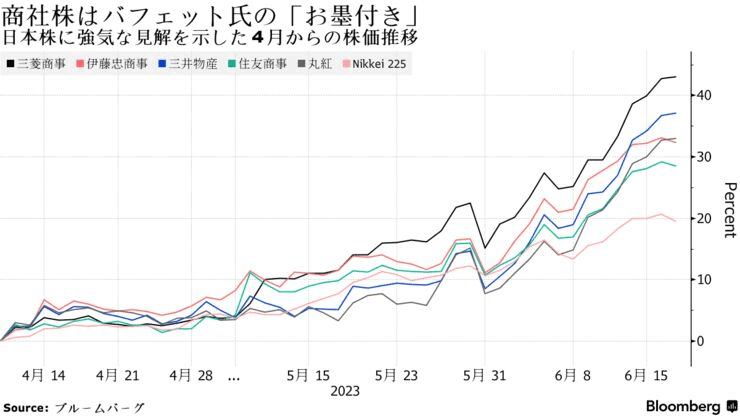

● ウォーレン・バフェット氏来日や、日本商社投資紹介

● 直近の円安による海外ファンド資産の流入

● 東証が東証再編やPBR1倍割企業への改善要求による期待投資増

● 企業が自社株買いにより時価総額を押し上げている

● 広島サミット成功による日本政府、企業への期待

2.長期的な要因

● 長期的かつ永続的な米中対立により、米国半導体関連の需要が経済安全保障の為に中国から日本へシフトしつつある。特に直近でデカップリング(米国が中国からの商品に頼らない経済的分断)の加速もあり、棚ぼた需要の恩恵を受けている。

● 米国政府の円安容認により日本企業は国際価格競争力が復活し、大企業は増収、株価も上昇。日本の高度成長期を加速させたのは紛れもなく円安であり、その当時の米国の敵は日本でした。今ではその標的が中国にシフトし、日本はアジアの同盟国として経済発展を容認されるようになった。

● 粘り強い金融緩和政策(アベノミクスの3本の矢のひとつ)が実りを迎えてきた。年々設備投資が増加し、雇用の拡大とデフレ経済脱却の共通認識が企業間に生まれ、物価上昇、商品の値上げが進み、株主期待は大きく膨らみ、増資を促進している。

● 東京証券取引所と金融庁が企業に対し、継続的なガバナンス強化を促し、企業価値の向上に本腰を入れ始めた。コーポレートガバナンスコード(CGコード)の策定(2015年~)

● バークシャー・ハサウェイが日本の総合商社(三菱商事、伊藤忠商事、三井物産、住友商事、丸紅)を2020年頃より随時、積極的に増資し、相場を下支えしている。

PERは各社とも10倍程度と比較的割安で、配当も3%付近と長期投資を検討する価値があり、バフェット氏がポートフォリオに組み込んだ事で世界から注目、さらなる呼び水になりました。2023年6月現在5社とも上場以来最高値を更新中で、5社とも日経平均をアウトパフォームしている。

3.JPXプライム150指数始動 7/3~

✅ 「経営の効率性が高く、市場からも評価されている優良企業群」を150社集めた指数。具体的には「資本収益性」と「市場評価」を重視している。

⭕ 指数に連動するETF、インデックスファンドなどの新商品に今後、注目が集まると思われます。

(基準日:2023年5月26日(金)・1,000)(7/3現在地、1,067.96)

(JPXプライム150指数 構成銘柄)

JPXプライム150指数のねらい

昨今、日本企業の価値創造の実態について注目が高まっていますが、例えば、東証プライム市場においては将来の価値創造の期待を表すPBR(株価純資産倍率)が1倍を超えている上場企業は約半数に留まっている状況であり、株主資本コストや株価を意識した経営の実現が求められています。

こうした状況を踏まえ、今般、東証プライム市場に上場する時価総額上位銘柄を対象に、財務実績に基づく「資本収益性」と将来情報や非財務情報も織り込まれた「市場評価」という、価値創造を測る二つの観点から選定した銘柄を「価値創造が推定される我が国を代表する企業」と位置付け、これらの銘柄により構成する新たな株価指数「JPXプライム150指数」を開発しました。

なお、上記のうち

「資本収益性」については、ROE(株主資本利益率)と株主資本コスト(投資者の期待リターン)の差である「エクイティ・スプレッド」を、

「市場評価」については株価をBPS(1株当たり純資産)で割った「PBR」を指標としてそれぞれ採用します。

●「エクイティ・スプレッド」

ROEが投資家の期待リターンである株主資本コストを上回ると、エクイティ・スプレッドはプラスとなり、価値創造が推定されます。

●「PBR」

株価が1株当たり純資産であるBPSを上回ると、PBRは1倍を超え、価値創造が推定されます。

4.日本郵政、特別損失851億円計上 6/30

⭕ 明るいニュースが多い日本株式市場ですが、暗いニュースがひとつ舞い込んで来ました。

楽天に対し日本郵政は業務提携として、2021年3月に1500億円を出資しましたが、楽天株価が取得価格の半値以下となった為、減損処理を迫られる事になりました。

(日本郵政 有価証券評価損に関するお知らせ 2023/6/30)

会計ルール上、四半期末の株価が取得時の半額以下となり、かつ回復が見込めない場合は、特別損失の一種である「有価証券評価損」を計上する必要がある。日本郵政はルールに従い、楽天グループの株式の減損処理を行ったことになる。

⭕ 郵政は民営化したとは言え、財務省が34.3%の株式を保有しています。

国民の税金を投入した結果、巨額の損失を発生させている責任はあります。

② 今月の日銀関連まとめ

1.日銀金融政策決定会合 6/15

✅ 簡単なまとめ

● 金融政策は「現状維持」

● 消費者物価指数は今年度半ばにかけて「プラス幅が縮小」予想

● その後、マクロ的な「需給ギャップが改善」

3.先行きのわが国経済を展望すると、今年度半ば頃にかけては、既往の資源高や海 外経済の回復ペース鈍化による下押し圧力を受けるものの、ペントアップ需要の顕 在化などに支えられて、緩やかに回復していくとみられる。その後は、所得から支 出への前向きの循環メカニズムが徐々に強まるもとで、潜在成長率を上回る成長を 続けると考えられる。ただし、成長ペースは次第に鈍化していく可能性が高い。消費者物価(除く生鮮食品)の前年比は、輸入物価の上昇を起点とする価格転嫁の影 響が減衰していくもとで、今年度半ばにかけて、プラス幅を縮小していくと予想さ れる。その後は、マクロ的な需給ギャップが改善し、企業の価格・賃金設定行動な どの変化を伴う形で中長期的な予想物価上昇率や賃金上昇率も高まっていくもと で、振れを伴いながらも、再びプラス幅を緩やかに拡大していくとみられる。

✅ 金融政策を簡単にまとめ

⭕ 長短金利操作(イールドカーブ・コントロール)

● 短期金利 日本銀行当座預金▲0.1%金利の適用

● 長期金利 10年国債金利、0.5%が上限となるように指値オペ

⭕ 資産買入れ方針、長期国債以外の資産の買入れについて

● ETF(年間約12兆円)、J-REIT(年間約 1,800億円)

● CP等は、約2兆円の残高を維持、コロナ前の3兆円が目標

※CP コマーシャルペーパー 企業が発行する短期の無担保有価証券

⭕ 粘り強く金融緩和を継続していくことで、賃金の上昇を伴う形で、2%の「物価安定の目標」を持続的・安定的に実現す ることを目指していく。

⭕ マネタリーベースにつ いては、消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2% を超えるまで、拡大方針を継続する。「長短金利操作付き量的・質的金融緩和」を継続

5.日本銀行は、内外の経済や金融市場を巡る不確実性がきわめて高い中、経済・物 価・金融情勢に応じて機動的に対応しつつ、粘り強く金融緩和を継続していくこと で、賃金の上昇を伴う形で、2%の「物価安定の目標」を持続的・安定的に実現す ることを目指していく。 「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点 まで、「長短金利操作付き量的・質的金融緩和」を継続する。マネタリーベースにつ いては、消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2% を超えるまで、拡大方針を継続する。引き続き企業等の資金繰りと金融市場の安定 維持に努めるとともに、必要があれば、躊躇なく追加的な金融緩和措置を講じる。

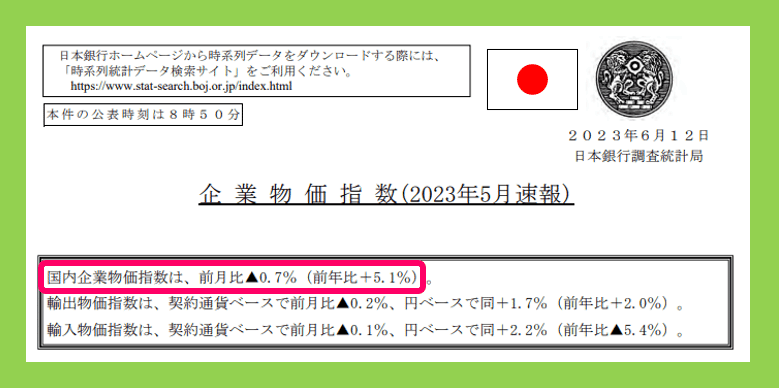

2.企業物価指数 5月 6/12

✅ 結果 +5.1%(前年比)

輸入物価(原油、石油、石炭など)の低下、国内では電力・ガス補助金効果もあり、先月比で-0.7%と低下。

⭕ 5月はやや円安に振れた為、金属製品、医薬品などがコストプッシュにて指数に影響。

⭕ また、6月1日より電力会社大手7社の値上げに伴い、6月の指数はリバウンド上昇となる事が予見されます。

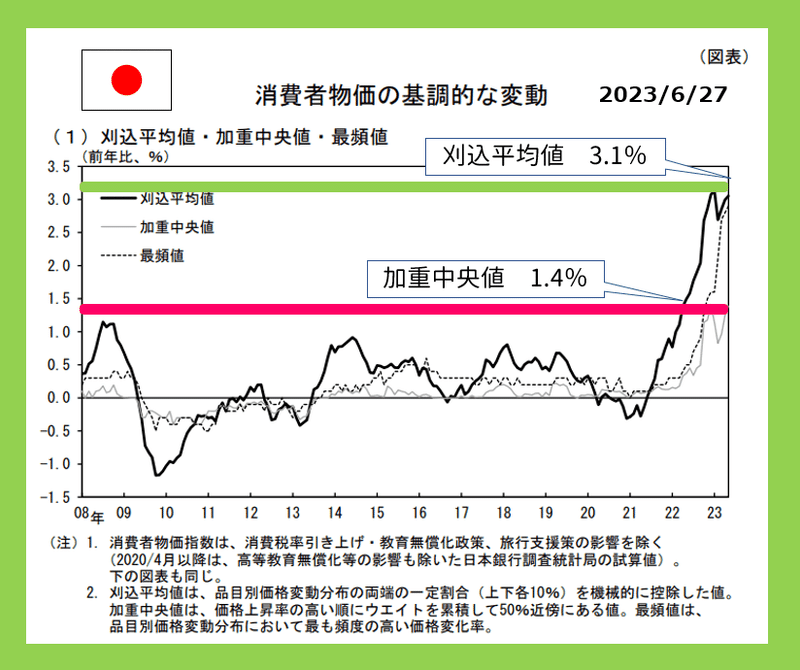

3.基調的なインフレ率を捕捉するための指標 5月 6/27

⭕ 日銀が独自に作成する指標で、消費者物価の基調的な変動を捉えるとされている刈込平均値を重視している。

● 刈込平均値 +3.1%(前年比)

● 加重中央値 +1.4%(前年比)

刈込平均値が、データが遡れる2000年1月から2%をやっと超えたのは2022年11月になってからである。植田日銀の方針として、やっとの思いで2%を超え、さらに坂道を駆け上がっている中でアクセルを緩めれば、急激に失速し転げ落ちるリスクがあると考えている。

それゆえ、日銀政策金利決定会合では「長年実施されてきた金融政策運営について、1年 から1年半程度の時間をかけて、多角的にレビューを行う」

と声明している。

刈込平均値とは

消費者物価指数(CPI)の構成品目の価格変動分布のうち、1年前と比べて上昇率の高い品目と下落率の高い品目をウェイトベースで10%ずつ控除し、残った品目の価格変動率を加重平均した値のことです。価格が他の品目に比べて極端に変動している品目は集計から除外されます。

★ 簡単に説明すると、一時的に価格変動が大きい品目を除外する平均値であるため、基調的なインフレ率が抽出しやすい指標といえる。

③ 今月の政府関連まとめ

1.LGBT理解増進法案 可決 6/16

LGBT理解増進法案(LGBT法案)とは、LGBTと呼ばれる性的マイノリティーの人たちへの理解を増進することを目的とした法律案のこと。もともと2021年に開催された東京オリンピック・パラリンピック前の成立を目指しており、与野党間の合意も成立していたが、自民党内の反対の声が根強く法案提出は見送りとなった。その後も自民党内、そして国会での争点の一つとなっている。

同法案は、日本国憲法の表現を参考に「性自認を理由とする差別は許されない」という文言も盛り込まれていた。しかし自民党保守派などは「行き過ぎた運動や訴訟につながる」「急激な社会変化と混乱を招く」と強く反発しており、国会への法案提出や国会での可決に至る道のりは険しかった。

⭕ 同性愛だからいじめられた、同性愛を理由に不動産を借りるのを断られた、トランスジェンダーを理由に内定を取り消された、など、社会に根強く残る性的マイノリティーへの差別や偏見があります。

今回の法案の基本理念として「性的指向やジェンダーアイデンティティを理由とする不当な差別があってはならない」とし、原則罰則はありません。努力義務といえます。

⭕ しかし、大きな問題のひとつとなっているのが「トランスジェンダー」の解釈で、男性が内面は女性と称し平然と女子トイレや公衆浴場などを使用する行為が不安視されています。特に女性にとっては、いくら内面が女性であっても、身体的には男性の体で堂々と入って来られれば大きな不安が残ります。

そして解釈を拡げれば、スポーツ競技などで男性が女性と称し、参加する事が可能となってしまう。

最も重要である女性に対する配慮を欠き、深い理解を得られる間も、議論もなく法案可決を急いだのが失策となり、内閣も支持率を下げています。

⭕ また「厳格な差別禁止」を求めていた少数派は「性的マイノリティー」という単語自体が「国民の生活を脅かすような存在を意図する」差別用語と指摘し、法規に明記される事が最大の差別であると訴えております。確かに、それも頷ける内容です。

✅ 元来、差別の発端となっているのは、欧米に於いてキリスト教、特にカトリックでは同性愛は罪として今でも位置づけられています。ローマ法王も同性愛は祝福出来ないとし、非道な差別が横行していたのは欧米です。

日本では男色(なんしょく)百合(ゆり)など言葉もあります。戦国武将に男色が多かった事で比較的世間では認知されていました。もちろん少数であった事は事実でしょう。

世界が動いてしまっている今、今後も議論を継続することは必要で、その為に法案を通し「国家予算をつける事が今回の落としどころ」であったのかも知れません。

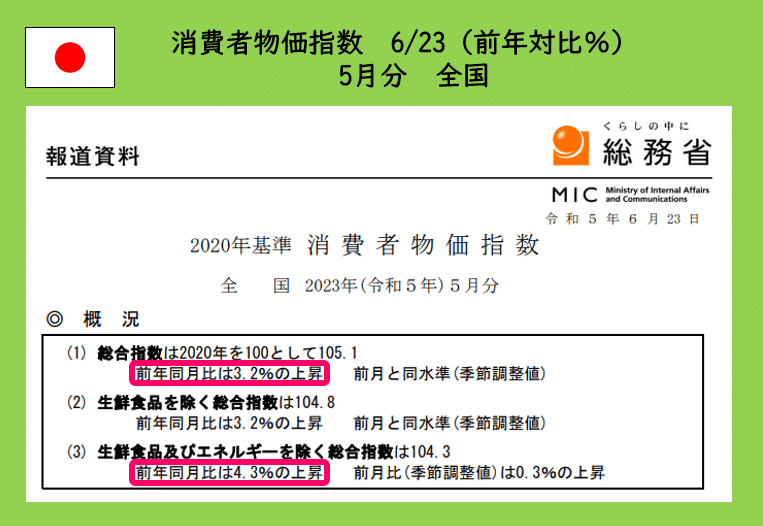

2.消費者物価指数 5月 6/23

✅ 総合 +3.2% 生鮮食品除く +3.2% 生鮮エネルギー除く +4.3%

⭕ 総合では-0.3%低下(先月比)となりましたが、生鮮食品及びエネルギーを除く指数(生鮮エネ除く)では+0.2%上昇(先月比)

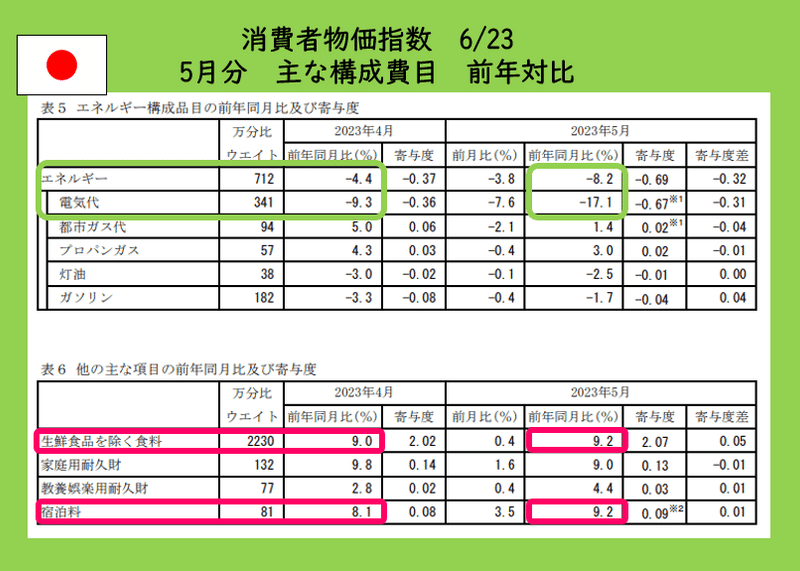

⭕ 1月より実施されてる「電力・ガスの小売り業者への補助金効果」(電気・ガス価格激変緩和対策事業)でエネルギー全体は低下。

●「エネルギー全体」 先月比▲3.8%

4月▲4.4% → 5月▲8.2%(前年比)

●「電気代」 先月比▲7.6%

4月▲9.3% → 5月▲17.1%(前年比)

⭕ 構成品目で大きく上昇したのは

●「宿泊料」 +9.2%(前年比)

●「生鮮を除く食料」 +9.2%(前年比)

★ 実生活の肌で感じている通り食品はメチャメチャ値上げしてます。

⭕ 6月1日より電力会社大手7社の値上げに伴い、6月の指数はリバウンド上昇となる事が予見されます。(総合指数が上昇)

また、6月からガソリン価格補助金が段階的に縮小(9月で終了)する為、現在原油安であるが、円安傾向にある為(2022年6月は約137円)コストプッシュにより消費者物価指数にどのような影響が出るか。

日銀や政府は指数をどう解釈するかですが、7月の指数が大幅に上昇となると、報道や新聞からは金融政策基本方針、長短金利操作(YCC)の見直し圧力、煽りが想像されます。

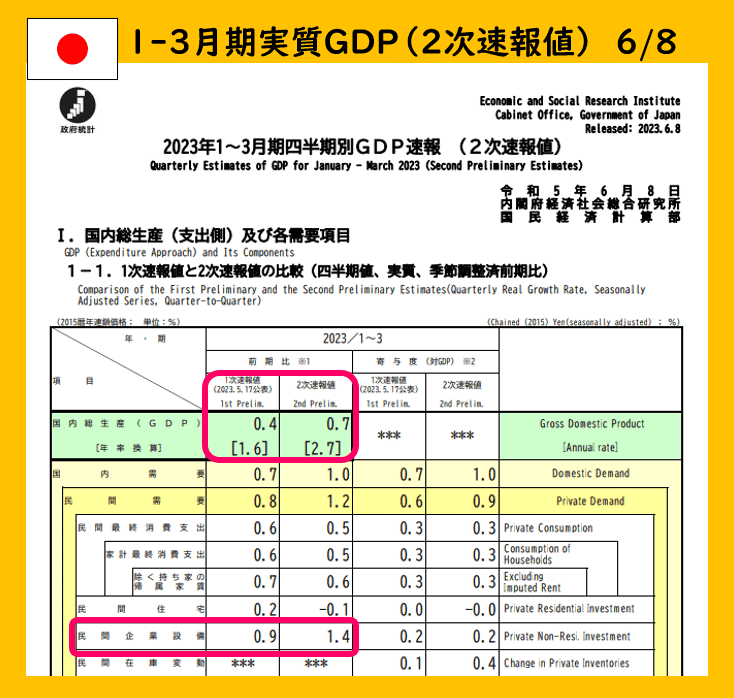

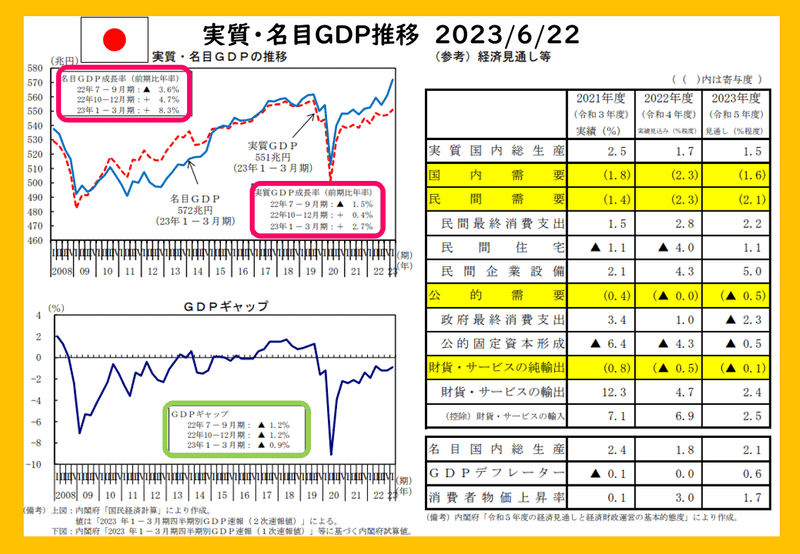

3.実質GDP成長率1-3月期改定値 6/22

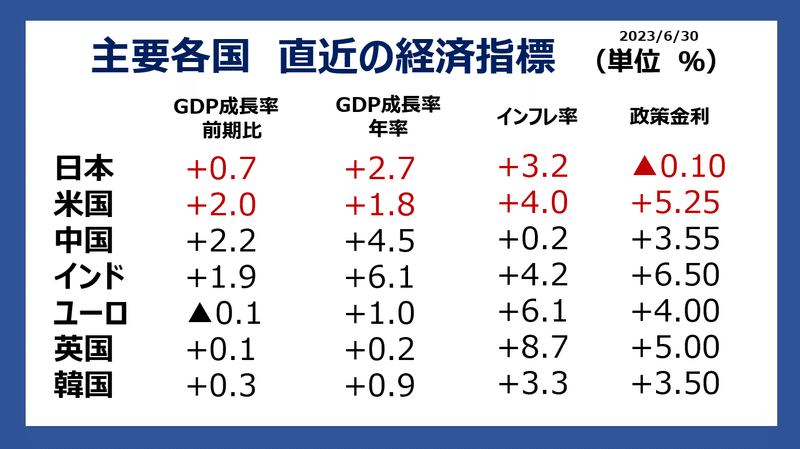

✅ 実質GDP成長率 +0.7%(前期比)+2.7(年率換算)

⭕ 大きく上方修正されましたが「民間在庫の押し上げによる」ものです(0.9%→1.4%)

資金に余裕のある大企業に多い手法で、受注確定が入っている商品の原材料仕入れを前倒し、消費税の税額控除を増やすのが目的です。

⭕ 単純に「需要の先食い」といえる為、それゆえ、4-6月期にマイナスの影響が出る事となるでしょう。

✅ GDP需給ギャップ -0.9%

約5兆円の需要不足。縮まってきていますが、これがプラスにならなければ、賃金インフレは一時的なものとなってしまいます。

政府の景気対策がどれくらい必要かの物差しとなる数値の為、財政出動の継続は必須です。

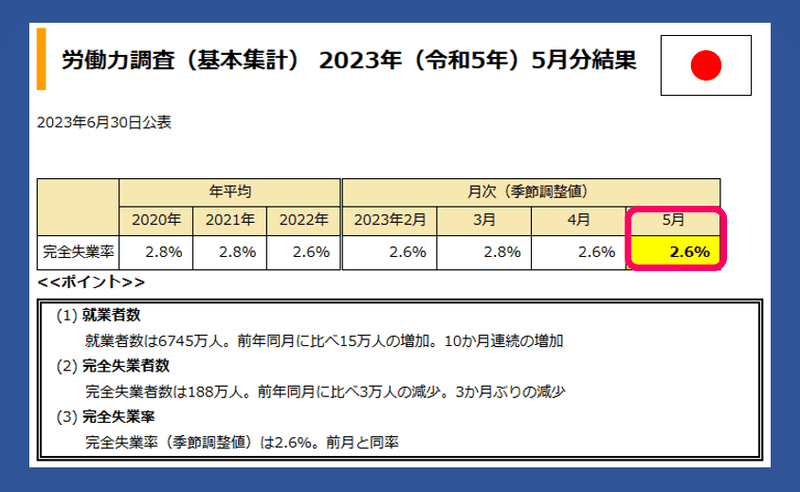

4.労働力調査 5月 6/30

✅ 完全失業率 2.6%(先月比±0%)

● 就業者数6745万人、前年同月比で15万人増加。完全失業者数は188万人と前年同月比で3万人の減少。完全失業率は極めて低水準を維持。

● 主な産業別就業者を前年同月と比べると、「製造業」、「建設業」、「情報通信業」、 「宿泊業、飲食サービス業」などが増加

● 建設業労働者は減少傾向から一気に反転して増加。追い風となっているの要因は、日銀金融緩和の継続(住宅ローンが低金利になる為)による堅調な住宅販売、2023年3月から実施された、公共事業における労働者賃金などの引き上げにより魅力を感じた若年層就労人数の増加。

④ 自民党、公明党と選挙協力解消?

✅ 1999年から永らく選挙協力をしてきた自民党と公明党が「10増10減」をきっかけに選挙協力を解消する可能性が出てきました。

⭕ 「下駄の雪」と揶揄される公明党ですが、創価学会を支持母体に持ち、公明党候補者を立てていない地区では自民党候補者を今まで推薦してきました。確実な組織票を期待出来、自民党にとっては強力な味方です。

土木利権の塊のような国土交通省大臣を必ず公明党から選任しているのはその身代と言えます。

⭕ 今回、東京都の5増に伴い公明党は自民党に対し候補者の両立交渉をしてきましたが、決裂、断念せざるを得なくなりました。その事を受け、公明党は東京都での選挙協力を解消すると自民党に突きつけました。

公明党の推薦が無くなると野党と接戦だった選挙区で、自民党大物議員が落選する可能性もあり、次回衆議院選挙は展開の読めない乱戦になる様子を呈してきました。

⭕ 仲違いとなったお互いの言い分を箇条書きにしてみると

自民党

● 地方の衆議院10議席を減らす代わりに東京都の5議席は絶対確保したい。

● 記憶に新しい故安倍晋三元総理暗殺事件「旧統一教会」の問題提起より、宗教法人の創価学会を支持母体に持つ公明党との連立を早めに解消したほうが良いとの意見が自民党内部に生じてきている。

● 連立を組んだが、いざ憲法改正となれば公明党は慎重姿勢をとり「改憲勢力」として見做せない。(憲法改正は国会議員の2/3の賛成が必要)

公明党

● 公明党は支援者や創価学会の影響が大きい東京都で議席を確保したい。今までの選挙協力の恩返しをして欲しい。

● 選挙協力で候補者を立てていない、回避している地区では自民党をさんざん推薦してきたのに、十分な恩恵を受けていない。

● 故安倍晋三元総理暗殺事件、旧統一教会問題から、自民党員から公明党に対する様々な毛嫌い発言が露骨に出ており、面白くない。評価や保身の為に、今までの選挙協力恩義を忘れている。

⭕ この際選挙協力解消し「組織票は本当はどれくらいあったのか?」を確かめてみるのも良いのではと思います。

いわゆる1票の格差を是正するため、衆議院の小選挙区の数を「10増10減」する改正公職選挙法が成立しました。

2022年12月28日に施行

東京+5、神奈川+2、埼玉+1、愛知+1、千葉+1

と人口密集地が増え、

広島、宮城、新潟、福島、岡山、滋賀、山口、愛媛、長崎、和歌山の10県が各1つ減ります。

下駄の雪とは

雪を踏んで下駄の裏側にはさまった雪がとれない、力ある者についていく者のこと。 「踏まれても蹴られてもついていきます下駄の雪」といった内容の都都逸(とどいつ)が元といわれ、もともとは自民・公明連立を表した。

⑤ まとめ(超簡単に)

⭕ 日経平均株価の上昇要因は、粘り強い金融緩和政策、米中対立の加速による需要恩恵、米国の円安容認による経済成長、継続的なコーポレートガバナンス強化、バークシャー・ハサウェイの日本総合商社推し買いがあげられる。

★ 6月下旬にやや下落となりましたが、大手ファンドやGPIF(年金積立金管理運用独立行政法人)、ETFの配当支払いやポートフォリオのリバランスの為、高値を付けた日本株売りが大きな原因と考えられます。しかし、米中対立や金融緩和が続く限り、下値は底堅いと思われます。実態の伴った株高であり「バブルではない」とする見識者は多い。

★ NTT、6/28株式分割権利確定日に出来高を伴い大きく上昇。最終日利確売りが入り少し下落する可能性はあるが、分割増配を続けているNTTは今回の分割で低位株となる事もあり、若年層にとってNISAや長期投資に向いている銘柄と言えるのでは。日経平均株価にとってはプラス材料。

⭕ 日銀政策金利決定会合は「金融緩和継続」。粘り強く金融緩和を継続していくことで、賃金の上昇を伴う形で、2%の「物価安定の目標」を持続的・安定的に実現す ることを目指していく。

⭕ 為替が144円台超え、経済の実力による変動ではなく、日米の金融政策の違いによる投機的な変動が大きい。短期的で大きな変動は多くの人にとって好ましいものではなく、7月に入っても円が大幅続落となれば2022年のように為替介入があるかも知れません。

⭕ 報道、新聞各社は、最近の物価高や円安解消の為、長短金利操作(イールドカーブ・コントロール)の見直しを報じ始めるが、日銀がすぐに修正するとは考えにくい。

⭕ 6/22に今季通常国会は閉会、期待された解散総選挙は無し。LGBT理解増進法案の早急な可決が不評となり内閣の支持率は低下。

公明党の選挙協力問題もあり、議席数減や大物議員の落選を恐れ、内閣は現状維持を選んだ。(のか?)

この記事が気に入ったらサポートをしてみませんか?