2023/3/5 今週の米国経済指標まとめ

★ 今週の米国の重要経済指標を簡単にまとめてみました。日本も東京都の消費者物価指数(速報)と、雇用統計の発表がありました。

① 2月 ISM「製造業」景況感指数 3/1

● 米供給管理協会(ISM)による製造業PMIが発表

結果 47.7 前回 47.4

米2月ISM製造業景況指数、製造業の低迷や根強いインフレの証拠に

米2月ISM製造業景況指数は47.7と、1月47.4から上昇も予想を下回った。4カ月連続で活動の拡大と縮小の境目50割れで、製造業況の低迷を示唆した。主要項目の新規受注は47と、1月の42.5から改善も6カ月連続の50割れで需要は依然低迷。同指数の雇用項目は49.1と、11月来の50割れとなり労働市場の雇用の減速を示唆したことは、米連邦準備制度理事会(FRB)にとり朗報となる。

同時に、仕入れ価格指数は51.3と、予想外に50を上回り昨年9月来で最高となった。インフレが予想程、速やかに進んでいないあらたな証拠となった。

★ 生産-0.7%、雇用-1.5%と減少。新規受注+4.5%、指数は+0.3%と微増しましたが、依然50以下。製造業現場だけは先行き「不景気」を織り込んでいます。仕入れ価格の上昇は原材料の高騰が原因で、インフレ圧力は製造業に於いても、依然弱まっていないとのデータでしょうか。

② 2月 ISM「非製造業」景況感指数 3/3

● 米供給管理協会(ISM)による非製造業(サービス業)PMIが発表

結果 55.1 前回 55.2

米供給管理協会(ISM)が発表した2月の非製造業総合景況指数は、前月からは若干低下したものの、市場予想を上回る拡大を示した。1月は2020年半ば以来の大幅上昇で、水準が上がっていた。2月は受注の指数が約1年ぶりの高水準となり、雇用の指数も上昇した。

★ 指標は-0.1%と小刻みに下落したが、景況感は高い。新規+2.2%、雇用+4.0%と総じて前向き。仕入価格は-2.2%ど減速したが、65.6pと相変わらずの高水準でインフレ圧力は衰えていない。

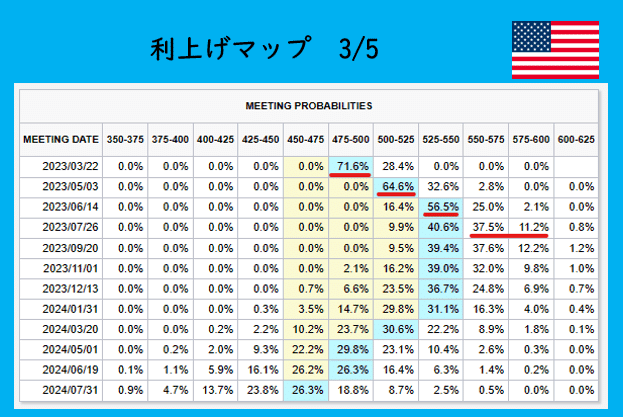

③ 利上げマップ 3/5

★ 残り4段階利上げの可能性が浮上

★ 利下げ開始は2024年3月の予想

★ 米国10年債利回り

3/2(木)に2022年インフレピーク時につけた4%を超えました。2月からの「好調な指標」を受け、インフレ圧力の懸念により、高金利水準の長期化が予想され、じわじわと上昇。

④ 日本の指標

(1)東京都 2月CPI速報値

● 東京都区部、2月消費者物価指数速報値(前年比)

総合 3.4% 生鮮食品除く 3.3% 生鮮エネ除く 3.2%

★ ウクライナ戦争より一年経過、一巡して、ガソリン価格が前年より低下し、結果指数下落となりました。

★ 2月の全国CPIは3/24(金)に発表されますが、ほぼ似たような数値になると思われます。

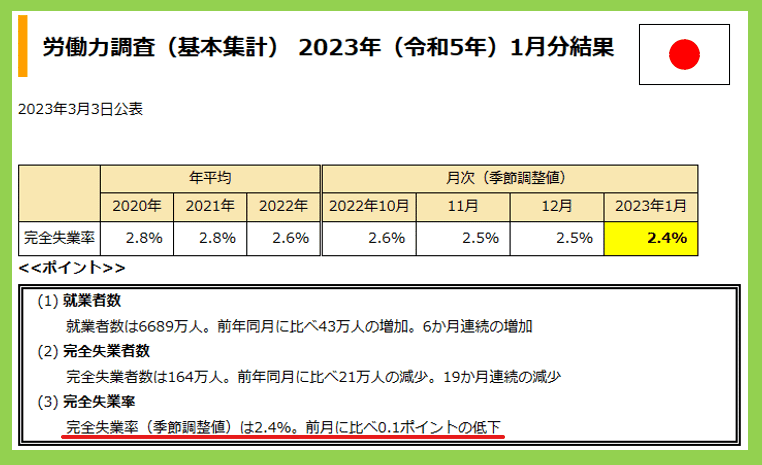

(2)雇用統計 1月

● 完全失業率 2.4%

★ 中央銀行の役割は金融政策により「雇用の最大化」させる事です。雇用の安定は政府の安定的な税収につながります。

⑤ まとめ

● 3/2(木)、好調な経済指標の発表により、高金利水準の長期化が予想され、米国10年債利回りが4%を超えた。また、利上げマップに大きな変化、利下げ開始は来年の3月の市場予想。

● 3/3(金)、アトランタ地区連銀のボスティック総裁が次回FRBの利上げについて、+0.25%幅を支持する考えを示したことを受け、国債利回りが一時の高水準から低下。

● この発言が、市場参加者の安心感の支えとなり、米国株は3指数とも上昇。終わってみれば、今週はプラスとなった。(+0.5%予想もあった。)

● 3/14(火)発表の米国2月CPI(消費者物価指数)の総合は、ウクライナ戦争から一年経過し一巡した為、ガソリン価格の低下安定に伴い、日本の東京指標と同様にそこそこ低下すると思われ、インフレ鈍化の信号となれば、米国株にとって好材料となりうる可能性はある。

★ 来週は3/10(金)に、米国雇用統計、日銀金融政策決定会合

この記事が気に入ったらサポートをしてみませんか?