2023/9/12 気になるニュース⑰ インボイス制度、超簡単に説明

⭕ 令和5年10月1日から、消費税の仕入税額控除の方式として「インボイス制度」が開始されます。超簡単にまとめてみました。

① インボイス制度のポイント

⭕ 2023年10月1日より、「消費税の仕入税額控除」の申請に「適格請求書」(インボイス)が必要になります。

これが一番のポイントで、適格請求書でないと、消費税の仕入税額控除が出来ず、余計に消費税を支払う事となります。

インボイス制度により、インボイスではない請求書では仕入税額控除が受けられなくなります。仕入税額控除とは、生産、流通などの各取引段階で2重、3重に税がかかることのないよう、課税売上に係る消費税額から課税仕入れ等に係る消費税額を控除し、税が累積しない仕組みです。

⭕「適格請求書」の発行には「適格請求書発行事業者」になる必要がある。

⭕「適格請求書発行事業者」になるには「課税事業者」になる必要がある。

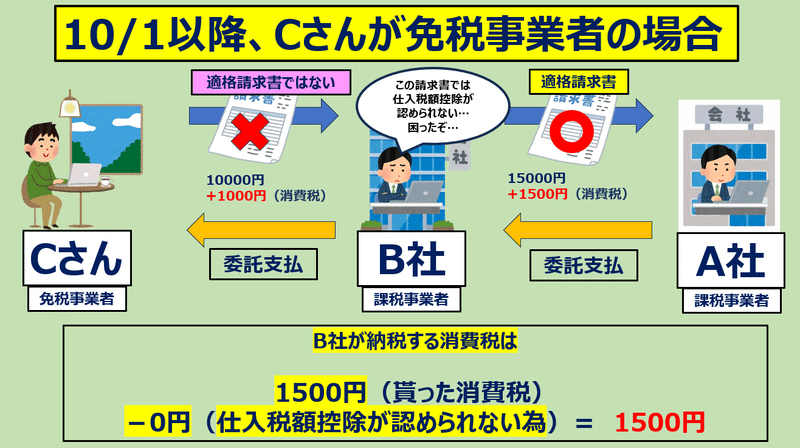

★ 今回インボイス制度で、大きく話題になっているのが年間売上1000万円以下であれば消費税を免除される「免税事業者」のままでは「適格請求書」(インボイス)の発行が出来ない事です。

● 免税事業者 ➡ 取引企業から敬遠され仕事が減る可能性がある。

● 課税事業者 ➡ 売上1000万以下でも消費税納税しなければならない。

どちらの道を選んでも、売上1000万以下の個人事業主を中心に収入が激減する可能性が多いにあります。

★ しかし、下記で参照するような「特例措置」もある為、関係のある方は要チェックです

② インボイス制度特例措置

⭕ 一番簡単な特例措置として、免税事業者から課税事業者(インボイス発行事業者)となった場合、売上消費税の納税額が2割軽減される制度です。(2026年9月まで)

取引企業には適格請求書が発行出来、今までと同じお付き合いとなり、単純計算で収入は2%程の減少に抑えられます。しかし、移行措置であり、2026年10月からは5割軽減、2029年10月からは軽減なしとなります(今のところ)

⭕ 簡易課税との比較など、国税庁や財務省のHPで紹介されてますので確認しましよう。

★ 特例措置の簡単計算事例

③ 公正取引委員会の見解

⭕ 結論として、3年ほどは免税業者のままで事業を進めても、

「今までの取引企業から消費税額の80%程は支払われる」

のが一般見解となりそうです。

簡単に言えば、免税事業者のままで、適格請求書を発行出来なくても、「取引企業に80%程の消費税請求」が出来、企業はその請求書で「消費税の仕入税額控除」が可能である。

⭕ 理由は下記で引用していますが、

「日本たばこ産業株式会社(JT)が葉タバコ生産農家に対し、「インボイス制度に登録しない生産農家の取引価格を引き下げる」と一方的に通告していた問題で、公正取引委員会がJTに対し注意を行いました」

これが「優越的地位の濫用」にあたり、独占禁止法にあたるとしているという見解です。

★ 金額的にも期間的にも、特例措置とほぼ同等となり帳尻を合わせた結論となったのでしょう。

JTが公正取引委員会から注意

報道などによりますと、日本たばこ産業株式会社(JT)は昨年、仕入れ先である葉タバコ生産農家に対し、協議をすることなく「インボイス制度に参加しない場合、代金から消費税分を全額引き下げる」と伝えたといいます。

これに対し、公正取引委員会は、「取引価格を一方的に引き下げる対応を行なった場合、独占禁止法に違反する恐れがある」として注意を行い、改善を求めたということです。

JTと農家側は現在、当面3年間は免税農家に対して消費税相当額の80%を支払うこととし、引き下げ額を小さくすることで農家の組合と合意しているということで、今後も協議を続けると報道されています。

④ 益税問題について

⭕ インボイス制度の導入には、「税の公平性」を掲げ、軽減税率を利用した税計算の不正撲滅などの意図はありますが「益税問題」に焦点を当てている人が多くいます。

理由は「そもそも払うべき消費税を収入にして今まで得をしていたのだから、払うべき」という意見が多く見られます。

⭕ しかし、消費税導入時に「売上1000万円以下の免税事業者(消費税発足当時は3000万円以下)からは徴収をしない」との政府の明言と、益税問題では、1990年の東京地裁判決において

消費税は「預かり金」ではなく、対価の一部であり「益税」は存在しない

と着地をしております。

つまり「消費税相当の一部が手元に残っても、正当な対価として貰っても問題はない」との結論です。

⑤ まとめ

⭕ インボイス特例制度をよく理解し活用する。消費税に関する事なので、所得税や法人税と混同しないようにする。

⭕ 公正取引委員会の見解により、免税事業者にとっての一番の不安(取引業務継続が可能か)が大きく払拭されたと考えられます。

⭕ 今まで消費税請求をしていなかった免税事業者は、適格請求書により消費税を請求できるようになる。特例制度と合わせれば、収入増になる可能性もある。

⭕ 売上1億円超の企業にもインボイス制度により経費面で細かく変更される項目も多い。

⭕ 税の公平性を掲げ、増税目的の政府や財務省ですが、今回のインボイス制度導入で失業者が増え、増税のつもりが、所得税収が逆に減る可能性もある。

★ 導入後、現場はしばらく混乱しそうです。

参照サイト

この記事が気に入ったらサポートをしてみませんか?