2023/6/10 今週の米国経済指標まとめ

⭕ 今週の米国経済指標、OPECプラス協調減産、ISM非製造業景況感指数、について簡単にまとめてみました。

① OPECプラス協調減産延長 6/5

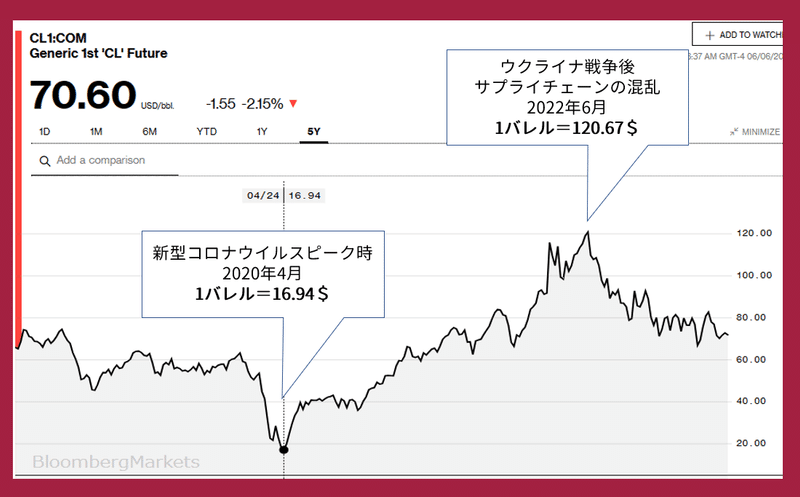

⭕ 1バレル70ドルを割り込むと協調減産が視野に入ります。

⭕ 現在、中国製造業、米国製造業は低調な為、原油減産をしなければ大きく値崩れする恐れはあります。

確かに、市場の混乱を防ぐ為と安定した供給網保全の為には、産出量の調整は必要と言えます。6/10現在WTIは1バレル70.35$

石油輸出国機構(OPEC)と非加盟産油国で構成される「OPECプラス」は4日、減産合意を2024年に延長することで合意した。サウジアラビアは自主的に7月に日量100万バレルを追加で削減すると表明した。同国の産油量は同900万バレル程度と、21年6月以来の低水準となる。

サウジのアブドルアジズ・エネルギー相は会合終了後、「この市場の安定化に必要なことは何でもする」と述べた。サウジの発表を受け、原油先物相場はアジア時間5日早朝に急伸。ウェスト・テキサス・インターミディエート(WTI)先物はシンガポール時間午前6時15分(日本時間同7時15分)時点、一時4.6%高の1バレル=75.06ドルとなった。

ゴールドマン・サックス・グループを含め、ほとんどの市場ウォッチャーはOPECプラスが生産量を据え置くと予想していた。

② 5月 ISM非製造業景況感指数 6/5

✅ 結果 50.3 前回 51.9 先月比-1.7

利上げバイアス ⤵

⭕ サービス業が総合指数で低下、仕入れ価格も59.6→56.2とディスインフレが緩やかに進んで、インフレ退治に向け、FRBにとっては前向きな判断材料となりました。

⭕ その中でも、宿泊・飲食サービスセクターは依然として景況感は高いようです。

回答者の声

「レストランの売上高は前年比でプラスを記録し続けており、先月平均8%増加しました。雇用ニーズは横ばいになっており、私たちは単に維持するのではなく、評価してアップグレードする立場にあります。サプライチェーンの圧力は全体的に緩和されており、一部のカテゴリーは依然としてホットスポットです。私たちは、テクノロジーのアップグレードとレストランの改造に投資し続ける立場にあります。」[宿泊・飲食サービス]

「全体的な成長の鈍化と市況が一部の建設セクターの足を引っ張っています。」[施工]

「高等教育機関として、入学は私たちの教育機関に大きな影響を与えます。考慮すべき要素は、経済(州および国)、および教育への継続的な資金提供です。現在、入学者数は2.5%減少すると予測されており、予算に悪影響を及ぼします。」[教育サービス]

「サービスに対するペントアップ需要が好調な収益実績を牽引していますが、費用(人件費と消耗品)は引き続きマージンを圧迫し、財務予測を妨げています。財務指標にはわずかな改善が見られますが、より少ないリソースでより多くのことを行う方法を見つける必要があることが明らかになりつつあります。サプライチェーンは安定していますが、一部のセグメントは不安定なままです。しかし、全体的な見通しは、予測が次の四半期に良いことを示唆しています。サービスに対する需要の滞留も容量の制約を引き起こしていますが、現時点では適切に管理しているようです。」[医療・社会扶助]

③ 重要経済指標のおさらい

⏺️ 4月 消費者物価指数 CPI 5/10

インフレ率(前年比)

総合 結果+4.9% 予想+5.0% (先月+5.0%)

コア 結果+5.5% 予想+5.5% (先月+5.6%)

★ 明確なインフレ鈍化が進み前年比5%を切る 利上げバイアス ⤵

⏺️ 4月 生産者物価指数 PPI 5/11

生産者物価指数 (前年比)

総合 結果+2.3% 予想+2.4% (先月+2.7%)

コア 結果+3.2% 予想+3.3% (先月+3.4%)

★ 景気後退を織り込み 利上げバイアス ⤵

⏺️ 4月 小売売上高(前月比)5/16

総合 結果+0.4% 予想+0.8%

★ 消費は安定していることが浮き彫り 利上げバイアス ⤴

⏺️ 5月 米国総合PMI 5/23

結果 54.5 前回 53.4 先月比+1.1

★ 中小企業インフレ圧力が再燃。利上げバイアス ⤴⤴

⏺️ 米国GDP成長率 1-3月期改定値 5/25

結果 1.3% 前回 2.6% (前期比)

★ 未だプラス成長。利上げバイアス ⤴

⏺️ 4月 個人消費支出 PCE 5/26

● PCEデフレーター

結果 +4.4% 先月 +4.2%

● コアPCEデフレーター(食品とエネ除く)

結果 +4.7% 先月 +4.6%

★ 個人消費支出がリバウンド上昇! 利上げバイアス ⤴⤴

⏺️ 5月 ISM製造業景況感指数 6/1

結果 46.9 前回 47.1 先月比-0.2

★ 製造業は7か月連続50を切る 利上げバイアス ⤵

⏺️ 5月 米国雇用統計 6/2

● 非農業部門雇用者数 +339,000人(予想+195,000人)

● 失業率 3.7%(予想3.5%)

● 平均時給増減 +4.3%(予想+4.4%)前年同月比

★ 強弱のある結果 利上げバイアス ➡ (横ばい)

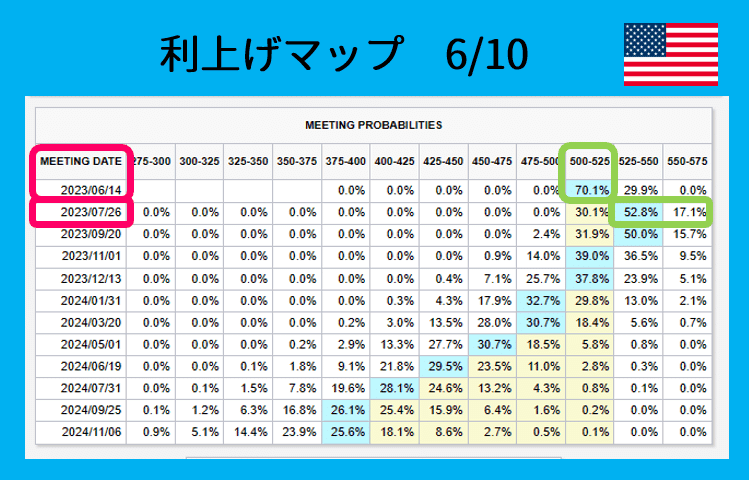

④ 利上げマップ 6/10

✅ 次回、6/14のFOMCは政策金利現状維持多数

⭕ 現状維持観測 (6/3 74.7% → 6/10 70.1%)

ISM非製造業(サービス業)景況感指数の低下により、ディスインフレが順調に進んでいると判断される。パウエル議長発言の面子もあり、一旦の政策金利据え置きが有力

⭕ しかし、7/26のFOMCで+0.25%以上の利上げ観測は「69.9%」今回は文字通り「一回休み」となりそう。

⑤ まとめ

⭕ 6/14開催の米連邦公開市場委員会(FOMC)、政策金利据え置き観測が70.1%。

⭕ 最終的には、FOMC直前6/13、米国5月消費者物価指数の結果がFRBにとって「思わしいもの」であれば利上げ一旦据え置きとなりそうです。

市場予想を上回った場合、追加利上げに備えたドル買い・円売りがやや強まる可能性がある。(6/10現在1$=139.414円)

7月の利上げ観測は大きく残されています。

(+0.25%以上の利上げ69.9%)

⭕ 6/5、OPECプラスにて協調減産は2024年まで延長となった。それでも6/10現在WTIは1バレル70.35$と70$ギリギリで、製造業の縮小により需要減は明らかになった。 ➡ 世界的景気縮小

⭕ 米国株式は3指数とも微増、S&P500、NASDAQは年初来高値付近で推移。6/13米国消費者物価指数、6/14連邦公開市場委員会(FOMC)直前、直後の値動きに注意。

🔅 今週の米国株主要3指数(前週比)

NYDOW 33,876 +0.34%

NASDAQ 13,259 +0.14%

S&P500 4,298 +0.39%

🔅 来週の米国経済指標

6/13 5月 消費者物価指数

6/14 連邦公開市場委員会(FOMC)

6/14 5月 生産者物価指数

6/15 5月 小売売上高

この記事が気に入ったらサポートをしてみませんか?