EAの検証方法 ウォークフォワードテストについて①~概要~

※画像が見えにくい場合はクリックしていただくと拡大されます。

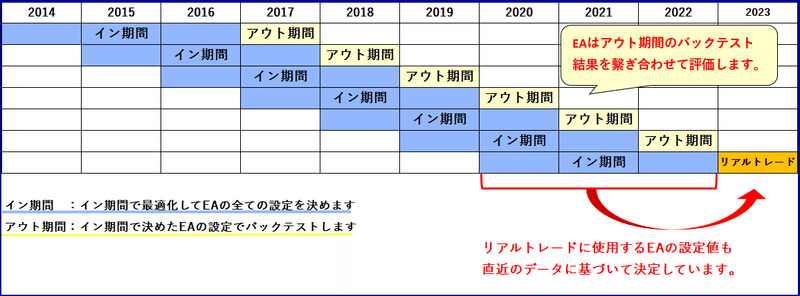

ウォークフォワードテストの概要

ウォークフォワードテストとはヒストリカルデータを最適化する期間(以下、イン期間)と最適化後のテスト期間(以下、アウト期間)に分けて、期間をずらしながら複数回行う検証方法です。

アウトオブサンプルテストを期間をずらしながら複数回行うとお考えいただくと分かりやすいかもしれません。

ウォークフォワードテストは変数を変更できない・イン期間とリアルトレードの開始時期が離れてしまうといったアウトオブサンプルテストの弱点を克服している検証方法です。

例)イン期間を3年、アウト期間を1年で設定

2014.01.01~2016.12.31で最適化を行いEAの設定を決めます(イン期間①)。

↓

2017.01.01~2017.12.31でイン期間①で決めたEAの設定でバックテストをします(アウト期間①)。

↓

イン期間とアウト期間を1年づつずらします。

↓

2015.01.01~2017.12.31で最適化を行いEAの設定を決めます(イン期間②)。

↓

2018.01.01~2018.12.31でイン期間②で決めたEAの設定でバックテストをします(アウト期間②)

↓

上記工程を繰り返します。

ウォークフォワードテストは、最終的にアウト期間のテスト結果を繋ぎ合わせてEAを評価します。

この記事が気に入ったらサポートをしてみませんか?