新興国株の時代が来るって本当なのか?!

最近の米国株は色々な原因でパッとせず・・・

そんな市場環境で、「次は新興国が伸びるのではないか?」という説が、出始めています。

新興国の中でも中国をおすすめするかどうかで、また流派が分かれているようですが・・・

ここでは、某バフェットなんとか太郎さんがおっしゃるような、「新興国株の時代」が来るのかどうか、ということについて、考察していきたいと思っています。

新興国株が来るという主張の根拠

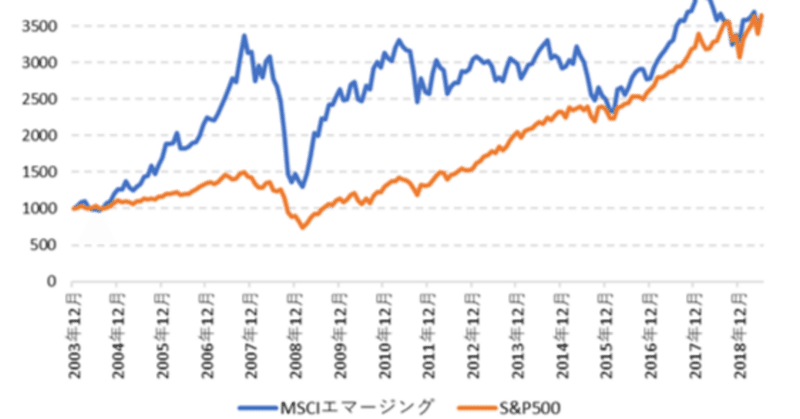

1.アノマリーですが、大体10年単位で流行する株式が変わってくる、ということです。

簡単にいうと、米国株と新興国株が、交互にきている感じですね。

そして10年代の米国株ブームは終わりを告げて、今後の10年間は新興国株の時代になるだろう、ということです。

まあ、アノマリーなので、そこまで当てにならない、と言われれば、それまでですし、僕も単なるアノマリーとして見ています。

ただ、米国株自体の株価上昇を拡大してみていると、直線で上がっているのではなく、「停滞する時期→伸びる時期」という風に、交互に来ているので、そっちの方は、ある程度可能性が高いと思っています。

10年間も上がり続けたら、もう上昇のエネルギーは使い果たしているし、人々の視線もそっちに向かいます。

そして割高な資産になっていきます。

そうなると、もうその資産に投資し続けても、そこまでリターンを望めないでしょう。

米国株の上昇と停滞の時期、新興国のアノマリーなどを考えても、「次の10年間の米国株は停滞する可能性が高い」というのは、可能性の話ですが、あり得ると思っています。

また、世界最大級の資産運用会社のバンガードも、同様の予測を出しています。

(もちろん、バンガードの予想を僕がパクってます!)

現状は、一時期からすれば米国株もだいぶ値下がりしたので、マシになりましたが、やはり「まだ米国株は割高で、米国以外の株式に負けるのではないか」と予測しています。

米国株が停滞するなら、米国株に向かっていた資金が、新興国株に向かう、というのは、あり得ない話でもないかな、と思います。

2.現状で見て、新興国株は割安です。

もちろん、インドのように米国株以上に割高なPERがついている国もありますが、新興国全体で見ると、PERは今までで最低レベルです。

これは、新興国市場の多くを占める中国株の下落、台湾株の地政学的リスクによる下落、韓国株の半導体不況による下落などが重なり、悲惨な結果になっているからです。

インドやアセアンなど、一部に割高な国がある、という感じです。

3.新興国の人口と経済は、現時点でも順調と予想されています。

特にベトナムは6%以上の成長率です。(共産主義国なので、どこまで統計が本当なのかは分からないですが)

また、人口の増加率、平均年齢も、いずれにおいてもこれからの経済成長において有利です。

一方で、「新興国株の時代」についての懐疑的な意見も当然存在します。

順番に見てみましょう。

1.中国、台湾、韓国のカントリーリスクが高すぎないか?

中国株が安いと言っても、カントリーリスクでさらに下がる可能性があるなら、当然ながら買う意味はありません。

台湾も、ウクライナ戦争が実現してしまった今、中台問題の実現化に警戒するのも当然です。

個人的に、今すぐ中国が台湾を攻める可能性は、ほぼないと思っています。

ロシアの体たらくを見ると、中国軍もそんなに強固なものではないでしょうし、そもそもロシアが崩壊するなら、中国としては弱ったロシアの方を攻めたほうが国際的にも反発は少ないだろうし、中国としても利益になるし、低リスクでそれなりのリターンを得られる行為になるはずです。

ただし、中台問題をそんなに軽視しているわけではありません。

TSMCも日本に工場を作るなど、台湾国内から工場を一部とはいえ移しているので、警戒するのは妥当だと思います。

あと、中国や韓国では、不動産バブルが崩壊し始めています。

日本のバブル景気でも、最後は不動産バブルが発生し、壮大に崩壊することで、長期低迷に陥りました。

まあ、日本経済の場合は、政治の不手際もあるし、バブル時の株価があまりに高かった(PER60倍!)ので、長期低迷は、ある意味で必然だったと思います。

今の中国の場合、株価がすでにダダ下がりなので、ここからバブル崩壊しても、そこまで長期低迷するのかどうか、不明なところではあります。

というのも、中国の場合は、政治家が覚醒して急に動き出すことがあるからですね。

さらに、高齢化が進んでいるとはいえ、国内に13億人の人口マーケットも抱えており、まだまだ発展の余地は残されている、とも言えます。

中台問題で一番のリスクは、米国が低迷して、中国が先に持ち直したときでしょう。

00年代のように、中国の発言権が強くなる時代が、再来するかもしれません。

まあ、そこまでなるかはともかく・・・

あとは共産主義国家特有の、統計データ改ざん体質ですね。

旧ソ連が崩壊したとき、実際のGDPと、今まで発表されてきたGDPに、大きな差がありました。

GDPが完全な指標とも言えないですが、おおむねの豊かさの尺度であるとは思います。

中国のここ最近の成長率は、コロナ時を除くと、おおむね6%で推移してきました。

個人的に、これはありえないと思います。

日本の高度経済成長の時期でも、何もなくても経済成長率というのはジグザグに動いていくものです。

あまりに一定すぎるので、おそらく目標数字につじつまを合わせているのではないか、という疑いがあります。

となると、中国の実際のGDPも、それなりに下方修正されてもおかしくないでしょう。

おそらく、その辻褄合わせに不動産が使われてきたのではないか、と考えています。

だから、不動産バブルが崩壊すると、かなり大変なことになりそうです。

これも個人的な妄想の類なのですが、日本でも、未だに土地信仰というか、不動産信仰が根強いです。

特に「マイホームを持って一人前」みたいな価値観は、日本でもけっこう年配層に根強い信仰だと感じます。

中国や韓国でも、不動産が一番信頼されている資産になっているようで、自らの資産構成が、ほとんど実物不動産になっている可能性もあります。

つまり、国内の富が、不動産として蓄積されているわけですね。

その不動産価格がはじけるとなると、一気に国民資産が吹き飛んでしまう、ということになります。

そうなると、中国の莫大な人口マーケットも、逆資産効果で、しばらくはしんどいことになるのではないか、とも考えられるわけです。

ただ、この不動産バブルもよく分からないんですよね・・・

21年くらいから「中国の不動産バブルは崩壊する」と言われ、実際に恒大集団などが破綻寸前になっているわけですが・・・

未だに崩壊したということは聞きません。

これから崩壊するなら、確かにもっと下がっていくでしょうが・・・

また、習近平による独裁体制も、早くも矛盾だらけで、行き詰まり感があります。

株価が低迷している割には、リスクが出きった感、つまり悪材料出尽くし感は、あまり感じないのも確かですね。

2.GDPと連携していない

結局は、経済成長しているから、株価もこれにつられて上がっていくはずだ、というのが、新興国株投資の根拠になっているわけですね。

実際に、GDPと株価についてはきれいな相関関係にはなっていない、と言われています。

新興国株反対派が、よく主張することですが、確かにそういう一面も見られますが、GDPと株価は、おおむね連動しています。

なぜなら、GDPが増えれば、その分、企業の業績も増えるからですね。

ところが、ここ10年くらいの新興国株は、GDP成長と株価の伸びが、連動していません。

これには、08年のリーマンショック前に、新興国がブームになりすぎたのではないか、ということも考えられます。

特に中国株は、あまりに高い株価を付けました。それから、ずっとそこの高値を超えられないままです。

これは個人的な見解ですが、新興国株は、バブル化しやすいのではないか、と思っています。

バブル化して、未来のGDP成長を織り込んでしまうと、バブル崩壊から先は、長期低迷しか待っていません。

新興国株投資は、どうしてもこういう「バブルとの戦い」になると感じます。

インド株も、すでにバブル感が出てきております。

また、政府や企業のガバナンスが、先進国と比べると遥かに貧弱です。

法整備は、新興国株投資のアキレス腱と言えるでしょう。

日本も明治時代は、八幡製鉄所の払い下げ問題などありましたし、仕方ない部分ではありますが・・・

最初から完璧な法整備がされている環境なんて、もちろんありませんから・・・

ちなみに、中国のGDPについてですが・・・

衛星写真で夜の写真を撮ると、町の光が映るわけです。そこから、実際のGDPを、おおよそ推計できるそうです。

それによると、中国の夜の光の量が、発表しているGDPに対して30%以上低いということでした。

つまり、中国のGDPという莫大なGDPが、水増しされている可能性が高いわけです。

中国だけではありません。

民主主義でない国、特に独裁政権では、GDP指標を水増しして、成果を強調するという手法が横行しています。

つまり、そもそも「新興国のGDP発表自体が信用できるのか?」という大問題があるわけです。

GDPが水増しされているなら、株価は実際のGDPに連動するはずなので、そりゃ株価は上がっていかないですよね。

そこも含めて考えると、新興国投資のリスクというのは、思わぬところで高くなっている可能性があるのでは・・・?と考えています。

3.高コスト

ベトナム株が熱いと言われていますが、ベトナムは共産党の一党独裁政権であり、また中国にも近く、カントリーリスクもそこそこあります。

まあ、中国自体が大きい国なので、アジアに投資する=中国とのカントリーリスクが発生する、というのはある程度は仕方ないのではありますが・・・

また、ドルペッグ制を採用しているので、ドル円の影響をまともに食らう、というのもあります。

新興国の独自通貨よりは、まだドルペッグ制の方がマシかもしれませんが、これはこれで、米国の金融政策に引っ張られるなど、デメリットもあるようです。

ただ、個人的には、為替リスクは、長期だとほぼプラマイゼロになるので、そこまで心配しないでいいかな、という気もしています。

一番の問題は、「低コストで投資する方法がない」ことでしょう。

ベトナム株だと、アクティブファンドしかなく、その信託報酬は2%以上です。

僕も個人的にはベトナム株は強いと思うので、仕方なくこの手数料で一部投資していますが、これで長期投資は難しいかな、と感じています。

となると、「長期投資だと為替リスクは事実上なくなる」という前提も崩れ去ることになるので、結局は為替の影響も考慮しなくてはならず、けっこう難しい投資になります。

だったら、日本株でもそこそこ安いし(最近は上がっちゃいましたが・・・)、個別で見ればいい企業もあるのだから、日本の個別株投資も全く悪くないでしょう。

さらに、日本はアセアンに近い位置にあるので、欧米よりはアセアンに事業として投資しやすいので、そういう企業を見つけて投資すれば、間接的にアセアンに投資できる、ということになります。

さらに、日本個別株だと、信託報酬は全くのゼロです。

やはり、信託報酬2%というのは、とんでもなく高いレベルです。

株式投資のリターンを、かなり食われてしまいます。

この辺りも、新興国株で投資する上でかなりのデメリットでしょう。

結局、新興国株の時代が来るのか・・・?!

そんなことが分かれば、ファンドマネージャーになっているので安心してください(笑)

一つ言えることは、新興国株が割安であること、ただし、リスクはそれなりに内包している、ということですね。

(そりゃ、リスクがないなら、今頃リターンを求めて投資家が殺到しているだろうから、当たり前ですが・・・)

あとはベトナムやインドなどの個別の新興国への投資ですが、これは安価に行える方法がないので、高い信託報酬という重りに引きずり降ろされる可能性もあります。

僕は、意外と日本株もあるのではないか、と考えています。

ここまで誰も見ていない、相手にしていない市場というのも珍しいです。(ちょっと前に下書きした記事なので、最近はそうでもないですが・・・)

さらに、安価に投資する手段は豊富だし、リターンもそこまで悪くないでしょう。

もちろん、災害リスクも高く、中国に近いためカントリーリスクも低いと言えない状況になってきました。

それを差し引いても、日本在住なら、日本株という選択肢は、完全に排除すべきではない、と思います。

米国株か、新興国株か、という議論ですが、日本株は為替リスクもなく投資しやすい環境も、急速に整ってきています。

日本企業の株主還元も、非常に充実してきております。さらに、財務もかなり整ってきました。

逆張り的発想でいくなら、新興国はもうすでに一部の投資家は動いています。だからインド株は割高な水準にまで上昇しているんですね。

しかし、日本株はそんなこともありません。

誰からも見捨てられた市場なので、チャンスはあるかもしれません。

まあ、首相すら見捨てるどころか、とどめ刺しにきてる市場なのが、一番のリスクかな・・・?

あとは、一時期、欧州株も注目していました。

ETFで投資していましたが、あまりに板がスカスカなので、投資しづらく、今ではもうあきらめましたが・・・

過去と今では、状況は全く同じではないので、「過去に米国株が落ちたら、新興国株の時代が来ていた」からといって、今後も同じになるという保証はないんですよね。

ただ、確率的にそうなる可能性は、GDPの上昇具合から見るとあり得るかな、と考えています。

(とはいえ、そのGDP統計自体が粉飾まみれの可能性があります。)

じゃあ、どうするんだよ、というところですが・・・

新興国インデックスファンドに、ある程度投資しておけば十分かな、と思います。

結局は、「分からない」のだから、全世界に分散するのが正解でしょう。

その際、新興国の割合を少しだけ高めてみてもいいかもしれないですね。

個人的には、新興国株の時代が来る、とまでは言いませんが、新興国株のパフォーマンスが良くなることは、あり得ると思っています。

前提としては、ある程度の長期間で、上がったり下がったりしながら、という感じですね。

というのも、大半の投資家が、まだ「新興国株はリスクが高い」、「やっぱり投資は米国株」と思っているのだから、当然そこにはリスクプレミアムが生まれるわけです。

しかし、一方で米国株には、世界中の投資家から、投資資金が集まっております。

米国株の優良性を、ここでは繰り返しませんが、その優良性は当然株価に織り込まれている、と見るべきでしょう。

何せ、「資産運用は米国株だけ買っておけばいい」と主張する人も、(米国人以外で)一定数存在するほどです。

しかし、新興国株の優良性は、織り込まれていません。(もちろん、優位性があれば、という話ですが)

インドや中国の場合は、国内の膨大な人口マーケット、資源の産出、安い労働力、平均年齢が若いことから社会保障費に国力を削られない、などです。(中国は少子高齢化が進んでいますが・・・)

投資に絶対的な保証はないですが、庶民までもが「○○株だ!」となったら、たいていその投資はそこで終了です(笑)

短期の投資の利益というのは、ほとんどの人がマイナスになります。

長期になると、企業が稼いだお金が蓄積して、プラスになっていく感じですね。

ここだけは、投資においての真実というか、真理というか、法則のようなものだと思います。

ちらっと「日本株もあり得る」といったのは、そういうみんなが避けているから、というところもあります。(繰り返しますが、最近は思いっきり買われていますが・・・)

よくある新興国インデックスなら、中国など入っているけど、信託報酬も低いので、勝つときは勝つと思います。

ただ、個別国の新興国株の投資信託は、どれも手数料が高いので、リスクプレミアムと信託報酬、どっちが勝つか、というところかな、と思います。

なんだか煮え切らない感じですが、繰り返しますが、将来の予測ができるならファンドマネージャーにでもなって、こんな記事書かずに適当に遊んで暮らしてるので、安心してください(笑)

投資の参考になれば・・・と思ったけど、参考にはなりませんね。

いいから自分で考えろ!(丸投げエンド)

この記事が気に入ったらサポートをしてみませんか?