リートが反発したので、リートへの投資について

さて、ようやくリート指数が反発し、一息つけるようになったので、ここらへんでリートへの投資について述べたいと思います。

リート指数の大まかな動きとして、21年の高値から数年間下げ続けて、今年に入ってからは急落し、1700ポイントを割る事態に。

個人的には1700で底入れするだろうと思い、そのころから指数だけでなく個別リートも物色。まあ、そこからもう少し下げて1650くらいまで一時は下げたこともあったようですが、おおよそ大きく予想から外れたわけでもなく、結果論ですが、かなりのいい値段で買えました。

普段は個別銘柄ではなく、指数で投資してました。やはり、インデックスファンドが一番分かりやすく、資金量も調節しやすいですから。もちろん、こちらでも買い増ししております。

物色は主に物流リート中心。

というのも、物流倉庫は地震にも強く、需要もあるはずなので賃料も安定しているし、まずまず分配金の心配をしなくてもいいだろう、と考えたからです。

また、コロナショックで物流リートが評価され、価格上昇して利回りが3%程度になって手が出せなかったことも、大きかったですね。買いたくても買えない状況で、非常に悔しかったです。

今回は産業ファンドを筆頭に、物流リートだけでもおおよそ5%程度の利回りで取得できたので、おおよそ満足の行く結果になりました。

商業リートは少ないのですが、とりあえずイオンリートを購入。イオン系の物流施設も保有していますし、さらに海外不動産としてマレーシアの2物件も保有。

youtubeの動画で「イオンリートは成長性がない」という説を見かけましたが、個人的にはイオンは海外に進出していて、海外資産も視野に含むなら、成長性はあると思います。

さらに、イオンリートと言えども、全てのイオンを所有しているのではなく、まだまだ保有していない物件もあります。

そういった購入候補もありますし、当然物件ごとの競争力を高めて深掘りしていくことも可能だと思います。

人口減少も懸念点ですが、人口減少によってライバル商業施設が閉鎖していくなら、生き残ったイオンに集約されていくことも十分あり得ると思います。増築工事も行っており、これは都心のような狭い土地に建物が密集している場所ではなかなかできないことですね。

このような要素を踏まえて、成長性と、イオンの競争力と、魅力的な利回りを考えて、購入水準にあると思いました。

他にはオフィスリートでいちごオフィスを購入。これは逆張りです。

あとは、いちごの経営方針ですね。中古物件をリフォームして再利用する、という方針。

これは、これから人口減少と中古不動産の増加によって、日本の不動産投資における「勝ち筋」の一つになると思っています。

そしてホテルリート。これは順張りです。実は、リート全体の下落の中で、ホテル系だけは株価が堅調でした。

ホテルは直近の円安インバウンドを取り込んで、コロナ前の業績まで回復しています。さらに業績を伸ばせるかは分かりませんが、ホテル業界自体は至って堅調であり、今すぐどうにかなるとも思えない。順張りでも5%くらいの分配金利回りを得られるので、分配金クッションを得つつ、好調な間は保持。状況が変わったら売り抜ける、という投機的な側面も含めて買いました。

ここもいちごホテルとジャパン・ホテル・リートの二銘柄です。

いちごは先と同じ理由で。ジャパンホテルは、高級ホテルが多く、外国人から宿泊料を取れそうだから。

そして一口株価が低いので、複数口購入して、売り抜けるときに段階的に売れることから、この二銘柄にしました。

本当は星野リートもいいのですが、ここはブランドや知名度から、もうすでに高値になっていると感じました。(もちろん、個人の相場観なので、やはり星野リートの方が値上がりした、ということも十分あり得ると思います)

また、株価も非常に高く、50万円を超えるので気軽に買えず、断念しました。

あとは、iDeCoでもリート・インデックスを購入。

実はiDeCoはリスクを避けて全額現金にしていたのですが、完全に放置していたので、忘れていました(笑)

思い出してリート指数に投資。結果的には、最善のタイミングで投下できましたが、少額とはいえ、自分の貴重な資産なので、これからは忘れないようにしたいですね・・・

さて、個人的な話はここら辺にして、Xでもリートについて、色んなことが言われていました。

まずは下がっている原因ですが、これについては「地銀が売っているのではないか?」という説が一番多かったです。

どこが売ろうとどうでもいいのですが、地銀はコロナショック時でも売り主体だったようで、とにかく売ることが多いようです。

普段はどこで買っているのか、謎ですが・・・

地銀が売った理由としては、外債などの損失を埋め合わせるため、などの説がありますが、当然、そこまで深い理由は分かりません。海外が売っている、というのも言われています。詳しいことは分かりませんが、とにかく売られて下がっていたので、チャンス到来している、とは感じました。

しかし、Xでは「今は株が上がっているから株でいい」、「リートは借金が多いから、これから日本でも利上げあると厳しい」、「リートは利益を全部配当で出すので内部留保がない、株式は内部留保で成長できる」、など、リートに対して否定的な意見が多く、あまり興味を持つ人は少ない印象でした。

逆張り投資家として、この意見を見たときに、おおよそここで逆張りしたら成功する確率は高そうだと感じました。

もちろん、リートへの批判の中には「人口減少で国内不動産は不利」というもっともな見解もあります。

それでも、リートは株式との対比でも安いと思えました。

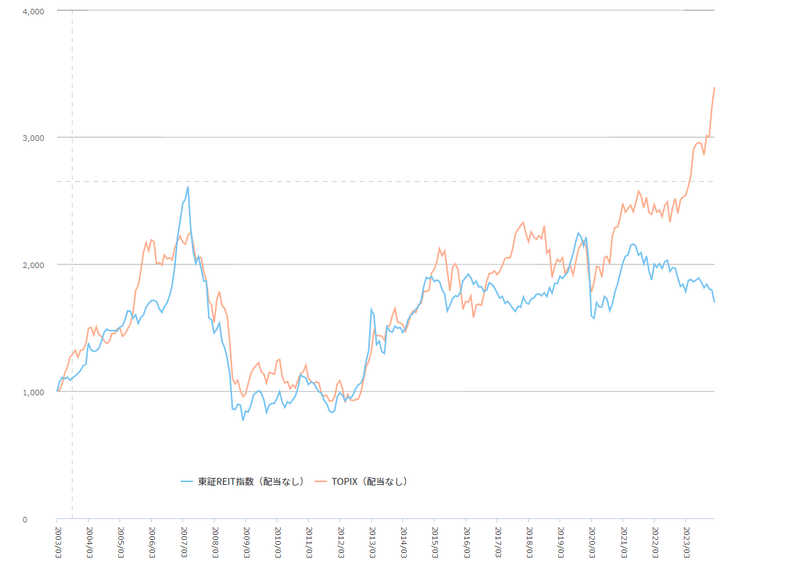

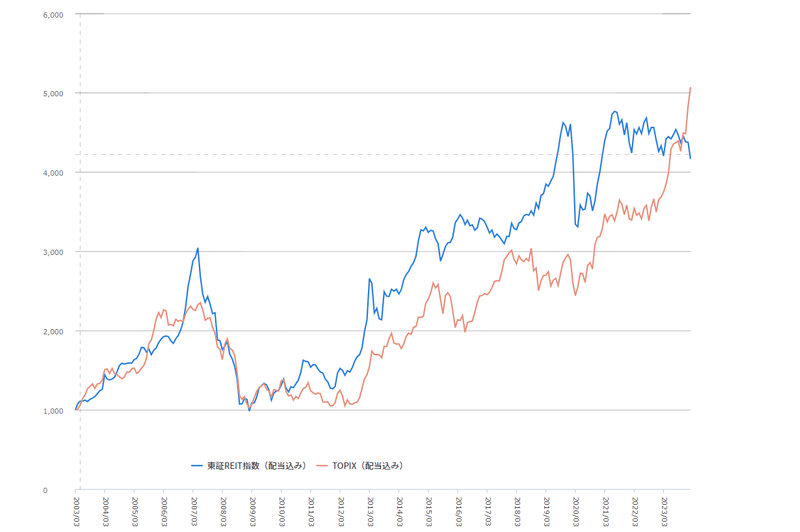

まずは、リート指数とトピックスの比較を見てください。

配当込みだと、株式とリートでほぼ変わらないリターンです。

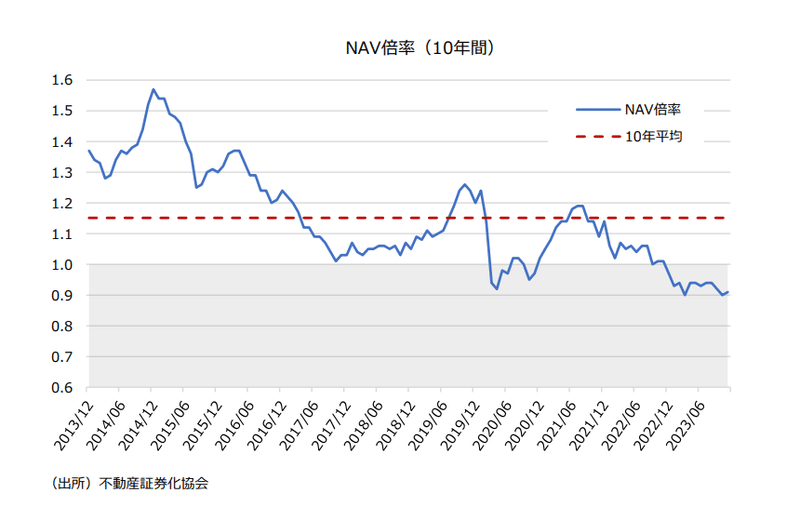

また、NAV倍率という、株式でいうところのPBRに相当する指標でも、割安感は出ていました。

NAV・・・ネット・アセット・バリュー。不動産評価額ー借金=純資産。

NAV倍率=株価が、NAVの何倍で評価されているのか、という指標ですね。長期間の平均でおおよそ1.1倍。1倍以下だと、いわゆる解散価値を割っている。

直近の下げでは、0.85倍を割り込むくらいなので、かなり割安なレベルに落ち込んでいたことが分かると思います。

1倍割れは、リーマンとコロナショックくらいではないでしょうか。

以下、Xでのポスト↓

リート・・・配当性向100%なのでゴミ

株式・・・内部留保できるから成長できる!

これが本当なら、株式指数とリート指数(どちらも配当金込み)を比較したときに、差がほとんどない、という状況になるの、おかしくないですか?

「日本株でPBR1倍割れが多い」

ということは、日本企業は内部留保や事業再投資を通じて、何の価値向上もしてこなかったことになります。

そもそも、企業が事業に再投資しても、それを有効活用する可能性はそこまで高くなく、結局は配当で還元してもそこまで変わらない、ということでしょう。

日本のPBRが低いのは、有形資産から無形資産へと米国経済が移行したのに対し、いつまでも無形資産を認識し活用することができない、という構造的要因も多いと思います。

結局はリートと同じ、実物資産ベースの勝負をしちゃっている。

そもそも、企業の利益を内部に投資しようが外部に配当や自社株買いで吐き出そうが、どちらも株主への還元になるはずで、結局は同じことです。

内部留保に回した資金以上の利益を生み出したときに、初めて配当を上回るリターンを叩き出せます。

単純に配当性向が低いかどうかより、株主還元と事業再投資の割合、そして事業再投資が本当に利益を生み出す上手な再投資なのかどうか、見極めないといけない。

下手な再投資なら、配当金で吐き出した方が、株主にとっては幸せでしょう。

企業の事業再投資は、業績を伸ばすためではなく、ただ単に現状を維持するために行われているものも多いのではないでしょうか。

そういう企業の実質的な配当性向は、もっと高く見ないといけなくなります。というか、配当性向が低くても、実際はそれが限界の配当性向の可能性も・・・

以上、Xのポスト↑

まあ、言いたいことは、おおよそ分かってくれたと思います。

配当性向が高いからと言って、それがそのまま低リターンにつながるかどうかは、また別の問題です。

企業が内部留保、つまり事業再投資に回しても、それ以上のリターンを生み出せなければ、何も意味がないので、結局は配当で株主に還元して、投資家が成長しそうな事業なり企業なりに投資した方がうまく行くこともあるでしょう。

そうなると、配当で還元してくれた方が、リターンの振れ幅は小さくなります。配当金は確実にもらえますが、事業に再投資して満足のいく結果が得られるかどうかは、誰にも分かりませんから。(もちろん、企業経営者もなるべく可能性が高そうなところに再投資しているとは思います)

また、日本企業の場合は、投資せずに、内部に貯蓄的に溜め込んでしまう、という場合も多いと思います。

こういうのは、バランスシートを見ればすぐに分かるので、避けるのは簡単ですが、こういう会社は多いですね。

東証も改革を要求していますが、まだまだ道半ばでしょう。そういう意味では、日本株にも投資妙味は大いにあると思います。内部留保を改革で株主還元や事業への再投資に回せば、もっと魅力的な投資対象になるでしょう。

最後に、リートがあまり注目されない理由としては、「株式との相関関係が高い」、つまり、結局は株と一緒に値動きするんでしょ? ということが挙げられると思います。

相関係数自体が、切り取る時期によって変わるので何とも言えないのですが、とりあえず直近10年くらいだと0.5くらいなので、そこまで大きく相関しているわけではなさそうです。

さらに、資産の性質としても、リートは配当金に特化しており、ポートフォリオ内で安定して分配金を運んできてくれる存在として、一定程度の役割を持てるのではないか、と考えています。

また、Jリートを一定程度混ぜることで、ポートフォリオ内の分散効果が上昇し、シャープレシオの向上によってより効率的なポートフォリオ構築が可能になるのではないか、という研究結果も出ています。

https://www.ares.or.jp/download/info/674.pdf?open=1

株式と変わらないリスク・リターンで、株式と少し違った相関が得られるなら、確かにポートフォリオの効率化に役立ちそうです。

日本では債券の利回りが低すぎて、とてもではないけど債券運用が成立しません。

「リートは儲からない」として、みんなが避けているということは、それだけ株価が低迷して、魅力的になっている可能性が高そうだということで、調べて健全で堅調そうなリートを選びました。

今のところは成功していますが、これからちゃんと株価を維持して、分配金を出し続けてくれるかどうか・・・

まずは、分配金を楽しみにして待ちたいと思います。

もちろん、今回はたまたま短期的な値動きにうまくつけこめただけであり、リートが長期的に安定して配当金を生み出してくれないと、投資としては失敗、ということになります。

※さすがにリートは地震には弱いので、そこは資産の特性上、仕方ないと思います。

そこだけはどうしようもないので、災害リスクを避けるために海外資産にもヘッジしておきたいところです。

まあ、今の円安状況では、海外資産を買うのも難しいですが・・・

この記事が気に入ったらサポートをしてみませんか?