2024年1月半導体のAMD 決算発表 まとめ コール付き(無料)

グラフや図をもとにザックリ決算を見ていきますね。

AMD株価がこのように上昇したのは、第二のエヌビディアと見られているところがあるからです。その辺も探ってみたいと思います。

AMDの売上と1株あたりの利益(EPS )

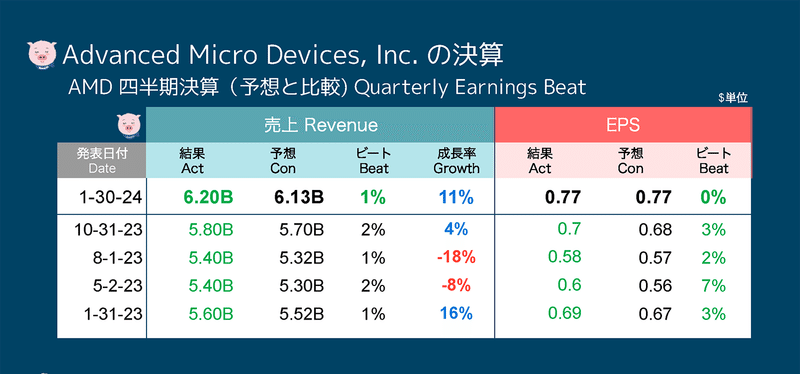

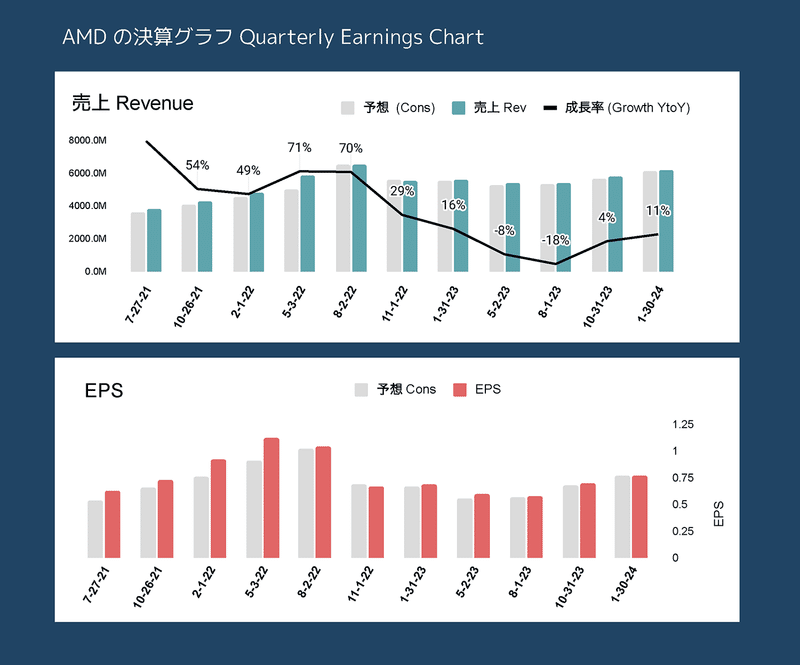

売上と利益はアナリストの平均予想とほぼ同じでした。成長率は11%増と昨年春の最悪期から回復しています。

EPSも徐々に回復しつつあります。

今回の決算では、GAAP ベースでの粗利率は47%と昨年比で4ポイント改善しています。(非GAAPでは同じ)

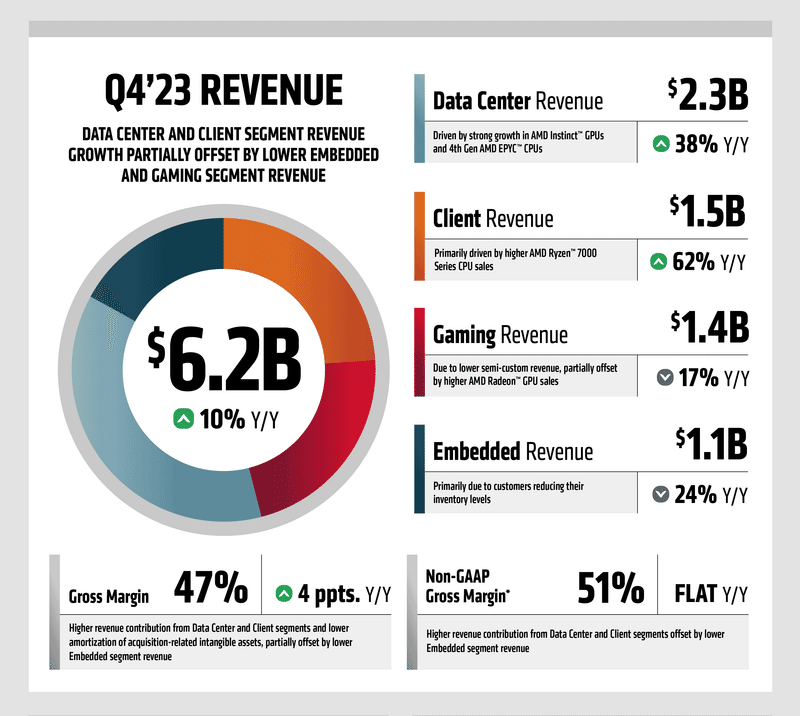

部門別売上

データーセンター売上38%増

クライアント(Ryzen 7000 CPU)売上62%増

ゲーミング17%減

エンベッドは24%減

年間では、データセンター部門の年間売上高が12億ドル増加し、2023年の売上高の50%以上を占めるようになっている。MI300の早期立ち上げが今回のデータセンター売上の追い風になったとも言えます。

また、クライアントでは、新たにAI対応のRyzen 8000 Gシリーズプロセッサを発表しましたが、現在までに数百万台出荷されており、Ryzen CPUは現在市場に投入されているAI対応PCの90%以上に搭載されているとのことです。

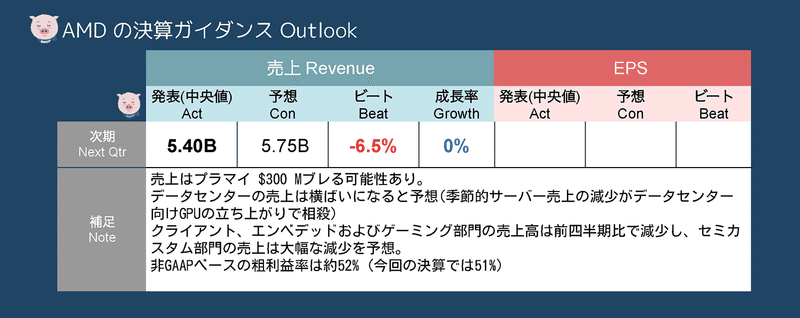

AMDの決算 次期ガイダンス

注目のガイダンスです。四半期決算が悪くてもガイダンスが良ければ、(影響がなければ)過去のことはなかったとし、投資家に評価されるケースが多々あります。

残念ながら、アナリストの平均予想を下回ってしまいまいました。データセンター売上は横ばいになるようです。クライアント(PC )やエンベデッド、ゲーミングでは減少、セミカスタム部門では大幅な減少を予想しています。

ただ、非GAAPベースでの粗利率は、52%と今回の決算よりも増加するようです。

注目のAI用MI300のガイダンスは?

第二のエヌビディアの可能性を秘めているデータセンター用のAIプロジェクトやAIアプリケーション向けのチップ、MI300のガイダンスが注目されていました。

3ヶ月前には、MI300の売上が2024年に20億ドルを超えると発表されていて、今回の決算で投資家は、MI300売上予想引き上げを望んでいたようです。

Ryzen AI CPU搭載のPCが今年販売されるようです。

コールでは、AMDがデータセンター向けGPU製品の売上が2024年に35億ドルを超えると発言しました。投資家は30億ドル以上を期待していたので、めでたしとなりそうでしたが、そうではありませんでした。ある予想では35億ドル以上を期待していたといいます。

スーCEOは35億ドルの売上分は供給は準備できていると発言しています。本当はもっと需要があるかもしれませんが、供給側には限界があります。

決算コール

参加者

ミッチ・ホーズ - 投資家対応部門責任者

リサ・スー - 会長兼最高経営責任者

ジーン・フー - エグゼクティブ・バイスプレジデント兼最高財務責任者兼財務担当役員

参加者

アーロン・レイカーズ - ウェルズ・ファーゴ

ティモシー・アルクリ - UBS

マシュー・ラムジー - TDコーウェン

ジョセフ・ムーア - モルガン・スタンレー

針 俊哉 - ゴールドマン・サックス証券

ロス・セイモア - ドイツ銀行

Vivek Arya - バンク・オブ・アメリカ証券

ハーシュ・クマール - パイパー・サンドラー

ステイシー・ラスゴン - バーンスタイン・リサーチ

クリストファー・ダネリー - シティ

オペレーター

AMDの2023年第4四半期および通期カンファレンス・コールへようこそ。

それでは、投資家対応担当副社長、ミッチ・ホーズをご紹介いたします。ありがとうございます。どうぞ

それでは、リサに。リサ?

リサ・スー

ご清聴ありがとうございます。データセンターの売上は、混在した需要環境にもかかわらず、年間を通じて大幅に加速し、2023年を好調に終えることができました。

その結果、第4四半期にはデータセンター部門の年間売上高が過去最高を記録し、トップラインとボトムラインも堅調な伸びを示しました。これはInstinct AIアクセラレータの立ち上がりと、クラウド、エンタープライズ、AIの各顧客におけるEPYCサーバーCPUの旺盛な需要に牽引されたものです。

当社の業績について見てみましょう。第4四半期の売上高は前年同期比10%増の62億ドルで、データセンターおよびクライアント・セグメントが2桁の大幅な伸びを示しました。通期ベースでは、データセンターおよびエンベデッド部門の年間売上高が過去最高を記録したものの、クライアントおよびゲーム部門の売上高減少により相殺されたため、年間売上高は4%減の227億ドルとなりました。

重要なことは、データセンターおよびエンベデッド部門の年間売上高が12億ドル増加し、2023年の売上高の50%以上を占めるようになったことです。これは、当社がサーバーのシェアを拡大し、次世代AIアクセラレーター「インスティンクト」を発売し、業界最大のアダプティブ・コンピューティング・ソリューション・プロバイダーとしての地位を維持したためです。

第4四半期の業績に話を戻します。データセンター部門の売上高は前年同期比38%増、前四半期比43%増の23億ドルとなり、過去最高を記録しました。サーバー用 CPU とデータセンター用 GPU の売上高は、年間を通じてデータセンター向け製品の売上が加速し たことにより、四半期および年間の売上高として過去最高を記録しました。第4世代EPYCプロセッサの売上高が大幅に2桁成長し、第3世代EPYCプロセッサ・ポートフォリオに対する需要も増加したことから、当四半期はサーバーCPUの売上高シェアを拡大しました。

クラウド分野では、全体的な需要環境は軟調に推移したものの、北米のハイパースケーラーが社内ワークロードやパブリックインスタンスへの第4世代EPYCプロセッサの導入を拡大したため、サーバーCPUの売上高は前年同期比で増加し、前四半期比でも増加しました。

アマゾン、アリババ、グーグル、マイクロソフト、オラクルは、第4四半期に55以上のAMD搭載AI、HPC、汎用クラウドインスタンスをプレビューまたは一般提供しました。2023年末には、800以上のEPYC CPUベースのパブリック・クラウド・インスタンスが利用可能になります。この数は、EPYC CPUポートフォリオの優れた性能、効率性、機能に基づいて、2024年に増加すると予想しています。

エンタープライズでは、フォーブス2000の顧客との取引に弾みがつき、売上高は当四半期に2桁の大幅な伸びを示しました。当社は、金融、エネルギー、自動車、小売、テクノロジー、製薬などの大手企業から複数の受注を獲得しており、2024年に予定されている生産展開の拡大に基づく継続的な成長に向けて好位置につけています。

また、多くのお客様が推論ワークロードにEPYC CPUを採用しており、Llama 7Bのような小規模なモデルや、大規模なトレーニングおよび推論クラスタのパワーヘッドノードにおいて、当社の優れたスループット性能が大きな優位性を発揮しています。

今後、当社の次期EPYCプロセッサであるTurinファミリに対するお客様の期待は非常に高まっています。Turinは、既存の第4世代EPYCプラットフォームをドロップインで置き換えるもので、当社の次世代コアZen 5、新しいメモリ拡張機能、およびコア数の増加により、性能、効率、およびTCOにおける当社のリーダーシップをさらに拡大します。

社内およびエンドユーザーによる検証作業は計画通りに進んでおり、Turinは今年後半に発売される時点で、幅広いワークロードにおいて、総合的な性能のリーダーシップと、コア当たりまたはワット当たりのリーダーシップの両方を提供できる見込みです。

より広範なデータセンター・ポートフォリオに目を向けます。データセンター向けGPU事業は当四半期に大きく加速し、AI顧客向けのMI300Xの立ち上がりが早まったことにより、売上高は予想の4億ドルを上回りました。当社は12月にMI300アクセラレーター・ファミリーを発表し、複数の大手クラウド・プロバイダー、すべての主要OEM、多くの大手AI開発企業から強力なパートナーおよびエコシステムの支持を受けました。

MI300X GPUは、当社の高性能CDNA 3アーキテクチャーと業界をリードするメモリー帯域幅と容量を組み合わせることで、リーダー的なAI性能を実現します。MI300に対するお客様の反応は、圧倒的に好意的です。また、Instinctアクセラレータを導入する数多くのクラウド、エンタープライズ、スーパーコンピューティングのお客様をサポートするため、積極的に生産を拡大しています。

クラウドの分野では、マイクロソフト、オラクル、メタ、その他の大規模クラウドのお客様と緊密に連携してInstinct GPUを導入し、社内AIワークロードと外部オファリングの両方に電力を供給しています。エンタープライズ向けでは、HPE、Dell、Lenovo、Supermicro、およびその他のサーバーベンダーが、複数のエンタープライズ顧客からの強い需要を背景に、差別化されたMI300プラットフォームを今期後半に発売する予定です。

HPCスーパーコンピューティングでは、第4四半期にEl Capitanスーパーコンピューター向けにAMDインスティンクトMI300Aアクセラレーターの大半を出荷しました。

また、当四半期には、ドイツ・ハイパフォーマンス・コンピューティング・センター(HLRS)のフラッグシップ・システムや、エネルギー企業エニ(Eni)向けの世界で最も強力なエンタープライズ・スーパーコンピューターのひとつとなる見込みのシステムなど、インスティンクトGPUの新規獲得も完了しました。

AIソフトウェア開発では、ROCm 6ソフトウェア・スイートのリリースにより、AMDプラットフォームで活動するAI開発者のエコシステムを拡大する大きな進展を遂げました。ROCm 6スタックは、パフォーマンスと主要なジェネレーティブAIワークロードを大幅に向上させ、追加のフレームワークとライブラリのサポートと最適化を拡張し、開発者のエクスペリエンス全体を簡素化します。

ROCm 6の追加機能と最適化、およびオープンソースAIソフトウェア・コミュニティからの貢献の増加により、複数の大規模なハイパースケールおよびエンタープライズ顧客が、AMD Instinctアクセラレーター上で最先端の大規模言語モデルを迅速に立ち上げることができるようになりました。

例えば、マイクロソフトが本番環境でMI300XにGPT-4を迅速に導入し、MI300Xの発表に合わせて新しいMI300インスタンスのAzureプライベート・プレビューを展開できたことは、非常に喜ばしいことです。同時に、AIコミュニティのための主要なオープンプラットフォームであるHugging Faceとのパートナーシップにより、数十万ものAIモデルをAMD GPU上ですぐに実行できるようになり、このコラボレーションを他のプラットフォームにも拡大しています。

今後の見通しについては、データセンター向けGPUの売上高が第4四半期から第1四半期にかけて横ばいとなり、2024年には20億ドルを超えるとの事前ガイダンスを発表しています。強力な顧客プールと契約拡大に基づき、データセンター向けGPUの収益は第1四半期に順次増加し、2024年には35億ドルを超えると予想しています。また、サプライチェーンパートナーとの関係も大きく進展しており、需要の増加を支えるための追加生産能力を確保しています。

クライアント部門に話を戻します。売上高は15億ドルで、前年同期比62%増、前四半期比横ばいでした。当社は、1月に最新世代のRyzen 8000シリーズノートブックおよびデスクトップ・プロセッサを発表しました。その中には、業界をリードする演算性能とエネルギー効率を兼ね備えたRyzen 8040 Mobileシリーズと、すでに業界をリードしていた前世代と比較してAI性能を最大60%向上させた最新のMPUが含まれています。

Acer、ASUS、HP、Lenovo、MSIおよびその他の大手PC OEMはすべて、当社のRyzen 8000シリーズ・プロセッサーを搭載したノートブックを提供する予定で、最初のシステムは2月に発売される予定です。

AI PCにおける当社のリーダーシップをさらに高めるため、当社は今月初め、業界初のAIエンジン内蔵デスクトップCPUであるRyzen 8000 Gシリーズプロセッサを発表しました。Ryzenプロセッサーを搭載したAI PCは現在までに数百万台出荷されており、Ryzen CPUは現在市場に投入されているAI対応PCの90%以上に搭載されています。次世代のAI PCを実現するためのマイクロソフトおよびPCエコシステムパートナーとの取り組みは、当四半期に大きく拡大しました。

当社は、Ryzen 7040シリーズ・プロセッサーの3倍以上のAI性能を実現する次世代Strixプロセッサーを含め、AIにおけるリーダーシップを拡大するため、Ryzen AI CPUロードマップを積極的に推進しています。

Strixは、当社の次世代コアであるZen 5に、強化されたRDNAグラフィックスと最新のRyzen AIエンジンを組み合わせることで、PCの性能、エネルギー効率、AI機能を大幅に向上させます。Strixに対する顧客の勢いは強く、最初のノートブックは今年後半に発売される予定です。

2024年を展望すると、PCのTAMは前年比で小幅に成長し、AI PCが成長するにつれて下半期に偏重する計画である。当社は、現行製品の拡大、AIPCのリーダーシップの拡大、Zen 5 CPUの次の波の投入により、クライアント・ビジネスに力強い成長機会を引き続き見込んでいます。

次にゲーミング部門に目を向けます。売上高は前年同期比17%減、前四半期比9%減の14億ドルとなりましたが、これはセミカスタム売上の減少がRadeon GPUの売上増により一部相殺されたためです。セミカスタムSoCの売上は、当四半期の予測通り減少しました。

今後は、2023年に供給が需要に追いつき、非常に好調なコンソール・サイクルの5年目を迎えることから、年間売上高は前年比で2桁の大幅な減少になると予想しています。

ゲーミング・グラフィックスでは、Radeon 6000およびRadeon 7000シリーズGPUに対するチャネルからの旺盛な需要に牽引され、前年同期比および前四半期比ともに増収となりました。今月初めには、1080pゲーム向けのリーダー的な価格性能を提供する新しいRX 7600 XTシリーズ・エンスージアスト・デスクトップGPUを発売し、Radeon 7000 GPUシリーズを拡大しました。また、GPUとAPUの両方で大幅に高いゲームフレームレートを実現する新しいオープンソースのFidelityFX Super Resolution 3ソフトウェアを発表しました。

エンベデッド部門に話を戻します。顧客が在庫レベルの削減に注力したため、売上高は前年同期比 24%減、前四半期比 15%減の 11 億ドルとなりました。当四半期は、主要市場向けの新しいリーダーシップ・ソリューションにより、エンベデッド・ポートフォ リオを拡大しました。

航空宇宙、テスト・計測、ヘルスケア、通信の各市場向けに、業界で初めてDDR5メモリーをサポートし、DSP機能を旧世代より強化した新しいVersal PrimeアダプティブSoCを発表しました。自動車分野では、業界をリードするAIコンピューティング機能と高度な安全・セキュリティ機能を次世代自動車にもたらす新しいVersal SoCソリューションを発表しました。

また、産業オートメーション、マシンビジョン、ロボティクス、エッジサーバーアプリケーション向けに、比類ない性能と機能を備えたRyzen組み込みプロセッサを発表しました。2024年を展望すると、顧客が引き続き在庫水準の正常化に注力しているため、上半期までは組み込み機器全体の需要は軟調に推移すると予想しています。

長期的には、エンベデッド事業の成長軌道に大きな自信を持っています。当社の製品ポートフォリオの拡大により、2023年には100億ドルを超える設計案件を獲得し、2022年比で25%以上増加しました。

まとめると、第4四半期および通期の業績には大変満足しています。2024年については、データセンターおよびクライアント・セグメントが力強い伸びを示す一方、エンベデッドおよびゲーム・セグメントの落ち込みが相殺され、需要環境は引き続き混在すると予想しています。このような状況の中、当社は、Instinct EPYCおよびRyzen製品ポートフォリオの力強さに牽引され、年間売上高が力強く成長し、売上総利益率が拡大すると考えています。

一歩引いて考えてみると、AIは、データセンターから始まり、PCや複数の組み込み市場へと拡大し、コンピューティング市場のほぼすべての部分を再構築する、一世代に一度の転換期であると考えています。

当社は、複数年にわたるAIハードウェアとソフトウェアのロードマップの強みに基づき、優れた顧客トラクションを構築してきました。当社のポートフォリオ全体にわたってリーダー的なAIソリューションを提供することで、次の成長の波を推進する明確な機会があると考えています。

データセンターでは、2024年を複数年にわたるAI導入サイクルの始まりとし、データセンターのAIアクセラレータ市場は2027年に約4000億ドルに成長すると見ています。当社のInstinct GPUの顧客導入は加速し続けており、MI300は現在、当社史上最速で売上を伸ばしており、当社の多世代Instinct GPUロードマップとオープンソースのROCmソフトウェア戦略の強みに基づき、今後数年間で大きなシェアを獲得できるものと考えています。

PCの分野では、マイクロソフトやその他のソフトウェア・パートナーが今年後半からPCに新たなAI機能を搭載するのに伴い、差別化された体験を可能にするリーダーシップRyzen AI NPU機能を備えた長期ロードマップを提供することに注力しています。

同時に、当社の組込み製品ポートフォリオ全体にわたって、リーダー的なAIコンピュート機能を急速に推進しています。これは業界にとって非常にエキサイティングな時期であり、AMDにとってはさらにエキサイティングな時期です。当社のリーダーシップIP、幅広い製品ポートフォリオ、そして深い顧客関係により、当社は今後数年間にわたって大幅な収益成長と収益拡大を実現することができるのです。

それでは、第4四半期および通年の業績について、ジーンに補足説明をお願いしたいと思います。ジーン?

ジーン・フー

ありがとうございます、リサ。まず決算のレビューから始め、2024年度第1四半期の見通しをお話しします。

2023年度のAMDは、市場の需要がまちまちな環境にもかかわらず好調に推移し、売上高は227億ドル、1株当たり利益は2.65ドルとなりました。AMDは、エンベデッドおよびデータセンター・セグメントで前年同期比増収を達成しました。また、AMDインスティンクトMI300 GPUの発売に成功し、AI市場における2024年の力強い立ち上がりへの布石を打つことができました。

2023年第4四半期の売上高は62億ドルで、データセンターおよびクライアント・セグメントの増収がエンベデッドおよびゲーミング・セグメントの減収により一部相殺されたため、前年同期比10%増となりました。

売上高は前四半期比6%増となりましたが、これは主に、複数の主要顧客におけるAMD Instinct GPUの立ち上がりとEPYCサーバー・プロセッサーの増収によるもので、エンベデッドおよびゲーミング・セグメントの減収により一部相殺されました。売上総利益率は前年同期比横ばいの51%で、データセンターおよびクライアント・セグメントからの収益貢献の増加が、エンベデッド・セグメント収益の減少により相殺された。

営業費用は17億ドルで、前年同期比8%増加しました。これは、AIの大幅な成長機会を支えるため、研究開発およびマーケティング活動に投資したためです。営業利益は14億ドルで、営業利益率は23%でした。税金、支払利息、その他は1億6,300万ドルでした。2023年第4四半期の希薄化後1株当たり利益は0.77ドルで、前年同期比12%増となりました。

次に報告セグメントです。データセンター・セグメントの売上高は23億ドルで、AMD Instinct GPUと第4世代AMD EPYC CPUの好調な伸びにより、前年同期比38%増、前四半期比43%増となりました。

データセンター事業の営業利益は、前年同期の4億4,400万ドル(27%)に対し、6億6,600万ドル(29%)となった。営業利益の増加は、主に増収による営業負債によるものである。クライアント部門の売上高は、Ryzen 7000シリーズCPUの販売に牽引され、前年同期比62%増の15億ドルとなった。クライアント・セグメ ントの営業利益は、増収により前年同期の1億5,200万ドルの営業損失に対し、5,500万ドル(売上高の4%)となった。

ゲーミング事業の売上高は14億ドルで、前年同期比17%減、前四半期比9%減となりました。これは、セミカスタマーの売上が減少したことによるものですが、Radeon GPUの売上増により一部相殺されました。ゲーミング事業の営業利益は、前年同期の2億6,600万ドル(16%)に対し、2億2,400万ドル(16%)でした。

エンベデッド事業の売上高は11億ドルで、前年同期比24%減、前四半期比では15%減となりました。エンベデッド部門の営業利益は、前年同期の6億9900万ドル(50%)に対し、4億6100万ドル(44%)でした。

貸借対照表とキャッシュフローに話を戻します。当四半期の営業キャッシュフローは3億8,100万ドル、フリーキャッシュフローは2億4,200万ドルでした。在庫は前四半期比で9,400万ドル減少し、44億ドルとなりました。

当四半期末の現金、現金同等物および短期投資は58億ドルと好調でした。第4四半期には200万株の自社株買戻しを行い、2億3,300万ドルを株主に還元しました。通年では1,000万株を買い戻し、9億8,500万ドルを株主に還元しました。残りの自社株買い枠は56億ドルです。

次に、2024年度第1四半期の見通しについてご説明します。売上高は約54億ドルプラスマイナス3億ドルを見込んでいます。前四半期比では、データセンター部門の売上は横ばいを見込んでおり、季節的なサーバー売上の減少はデータセンター向けGPUの好調な立ち上がりで相殺されます。

エンベデッド事業の売上は、顧客が在庫の圧縮を続けているため減少する見込みです。クライアント・セグメ ントの売上は季節的に減少する。また、ゲーミング・セグ メントでは、非常に好調なゲーミング・サイクルの5年目を迎え、現在の顧客の在庫水準を考慮すると、2桁の大幅な減収を見込んで います。

前年同期比では、データセンターおよびクライアント・セグ メントの売上は、当社の製品ポートフォリオの強みとシェア拡大の機会を考慮し、2桁の大幅増収を見込んでいます。

エンベデッド事業の売上は減少し、ゲーム事業の売上は 2 桁台の大幅な減少を見込んでいます。また、第1四半期の非GAAPベースの売上総利益率は約52%となる見込みです。非GAAPベースの営業費用は約17億3,000万ドル。非GAAPベースの実効税率は13%、希薄化後の株式数は約16億3,000万株となる見込みです。2024年通期の具体的なガイダンスは発表していませんが、少しご説明します。

方向性としては、2024 年のデータセンターおよびクライアント・セグメ ントの収益は、当社の製品ポートフォリオの強みとシェア拡大の機会により増加すると予想しています。エンベデッド部門の売上は減少し、ゲーミング部門の売上は 2 桁台の大幅な減少を見込んでいます。

2024年には売上総利益率を拡大し、大規模なAIの機会に対応するための投資を継続する一方、オペレーティング・モデルのレバレッジを推進することで、トップラインの売上高の伸びを上回るスピードで1株当たり利益の成長を実現すると見込んでいます。

最後に、当社は2023年に堅実な業績を達成しました。製品ポートフォリオをさらに強化し、AI向けデータセンターGPUのリーディング・プロバイダーとしての地位を確立しました。この勢いに乗って、2024年以降も堅調な業績を達成するための態勢は非常に整っています。

それでは、質疑応答の時間をミッチに戻します。

ミッチ・ホーズ

ありがとう、ジーン。ジョン、会場からの質問を受け付けます。

質疑応答セッション

オペレーター

ミッチ、ありがとう。これより質疑応答を行います。最初のご質問は、ウェルズ・ファーゴのアーロン・レイカーズさんからです。ご質問をどうぞ。

アーロン・レイカーズ

はい。ご質問をありがとうございます。この第1四半期の見通しとガイダンスについてご説明します。最初の質問は、第4四半期に見込んでいたデータセンター向けGPUの売上高4億ドルについて、相対的に教えてください。それは最終的にどうなりましたか?また、1Qへのガイダンスについてですが、1Qへのガイダンスでサーバー事業について考えているように、季節的なものをどのように定義しているのか、教えてください。

リサ・スー

もちろんです、アーロン。まず私から、それからジーンから何か補足があるかどうか確認させてください。データセンター向けGPU事業に関しては、第4四半期の業績には非常に満足しています。MI300AというHPC製品は非常に順調に立ち上がりました。そしてMI300Xが登場しました。MI300AはHPC向け製品で、MI300XはHPC向け製品で、MI300XはAI向け製品で、AI向け製品は顧客からの旺盛な需要に支えられ、資格審査も順調に進み、製造も順調に進みました。その結果、第4四半期にはこの事業で4億ドル超を達成することができました。そして第1四半期に向けては、サーバーの季節性を考慮し、1桁台後半から2桁台前半の売上を見込んでいます。データセンター・ビジネスには他にもいくつかあります。その中で重要なのは、MI300Xの立ち上がりは当初もう少し浅くなると予想していましたが、サプライチェーンが順調に稼働しており、顧客の需要も旺盛だということです。そのため、第1四半期に入るとMI300Xが増加すると見ています。

ジーン・フー

アーロン、クライアントの季節性とその他について少しお話ししましょう。クライアントはサーバーと非常に似ていて、通常第1四半期は1桁台後半から2桁台前半です。これは過去と同じです。エンベデッド事業については、過去に申し上げたとおりで、業界のエンベデッド事業が底を打ちつつある状況とも一致しています。これがエンベデッド事業です。ゲーム事業については、リサが準備のスピーチの中で、ゲーム機の5年目の製品サイクルが最新段階に入ったと述べました。しかし同時に、顧客には在庫があります。そのため、これらの影響が重なり、第1四半期のゲーミング事業はおそらく30%以上の落ち込みを予想しています。

アーロン・レイカーズ

そうですね。とても参考になりました。また、簡単なフォローアップとして、ちょっとお聞きしたいのですが。従来のサーバー需要についてですが、サーバーCPUを見ると、出荷台数は前年比で20%以上減少しています。24年に向けて、このような伝統的な、いわゆる非AI型汎用サーバー市場の回復について、何か兆候はありますか、あるいはどのようにお考えですか?

リサ・スー

もちろんです、アーロン。2023年の需要についてですが、特にクラウドとエンタープライズのお客さまがGenoaとZen 4ファミリーを採用されたことで、今年の後半には力強い進展が見られました。2024年に向けて、従来のサーバー市場はおそらくまだ混在していると思います。クラウドの最適化も進んでいますし、エンタープライズも少し慎重になっています。しかし、その一方で、従来型サーバー事業でシェアを拡大し続けるチャンスもあると考えています。当社のポートフォリオは非常に強力だと思います。GenoaとBergamo、そして新しいSiena製品ラインの採用は、多くの支持を得ています。また、今年後半にはZen 5のTurinが登場します。このように、さまざまな需要が混在する環境であっても、2024年に従来のサーバー用CPUがどのような能力を発揮できるかについては、私たちは強気でいられると思います。

オペレーター

次の質問はUBSのティモシー・アルクリさんからです。ご質問をどうぞ。

ティモシー・アルクリ

ありがとうございます。リサ、2027年に向けて4000億ドルのTAMを達成するためのマイルポストを教えていただけますか。例えば、サーバー用CPUのシェア獲得率と同じようなペースでシェアを拡大できるとお考えですか。あるいは、別の角度からお伺いしたいのですが、コンシューマー向けGPUのシェアは20数%と見て妥当でしょうか。

リサ・スー

そうですね。ティム、質問ありがとう。いくつか言いたいことがあります。まず第一に、データセンター向けGPU事業の進展にとても満足しています。ここ数カ月で見られた顧客の牽引力は素晴らしいものでした。このことは、この事業の成長に対する大きな自信につながっています。AI市場の素晴らしいところは、急速に成長していることで、私たちはその枠組みの中でシェアを獲得する能力だけでなく、市場のダイナミズムも持ち合わせていると思います。私が申し上げたいのは、私たちが今契約している顧客はすべて非常に戦略的なもので、数十の顧客が多世代にわたって会話をしているということです。ですから、MI300の立ち上げに興奮しているのと同様に、率直に言って、2024年にはやるべきことがたくさんあります。また、25年、26年、27年という時間枠の中で、今後2、3年にわたりMI300を拡大する機会にも大いに期待している。ですから、多くの成長が見込めると思います。市場シェアを予測するのは少し早いと思いますが、市場の需要や私たちの製品能力を考えれば、大きな成長の原動力になると思います。

ティモシー・アルクリ

ありがとうございます。ジーン、フォローアップをお願いします。あなたが通年の業績について説明したくないことは承知しています。しかし、2024年の成長に向けて、会社全体で20%の成長を目指すというマイルストーンに触れることができればと思います。それは妥当な目標ですか?また、データセンターの中で、データセンターのGPUの増収分を加え、サーバー事業が少し成長すると仮定した場合、前年比で2倍になるはずですが、この数字に幅を持たせていただけないでしょうか。ありがとうございます。

ジーン・フー

こんにちは、ティム。ご質問ありがとうございます。そうですね、私たちは1年をガイドしているわけではありません。まだ1月ですから。リサが準備段階で述べたように、2024年のデータセンター事業とクライアント事業の両方が成長すると考えています。もちろん、最大の増収機会はデータ・センターで、サーバー・サイドのシェア拡大とデータ・センターGPUサイドのMI300の大幅な立ち上がりによってもたらされるでしょう。このように考えています。ゲーミング部門には逆風が吹いています。前年比では、ゲーミング・セグメントは2桁の大幅な減少になると考えています。同時にエンベデッドも底を打ちつつあります。下期には回復すると考えています。これがプットとテイクです。それについてお話ししましょう。

オペレーター

次の質問はTDコーウェンのマット・ラムジーです。ご質問をどうぞ。

マシュー・ラムジー

ありがとうございます。こんにちは。リサ、お聞きしたいのですが、MI300の本当にエキサイティングな進展については、当然のように多くの注目と監視の目が向けられています。この6ヶ月の間に、投資家の間では、ソフトウェアや製品を急成長させる能力に対する疑念もあったようですが、あなたは今、さまざまなエンドマーケットにわたって何十社もの顧客を獲得していることを証明しました。そこで、もう少し詳しくお聞きしたいのですが、お二人は従来のサーバー事業におけるロードマップの観点から見た先行プログラムがどのようなものかをオープンにしていますね。MIアクセラレーター・ファミリーのロードマップをどのように考えているのか聞いてみたい。今後もCPUとGPUを一体化したパーツを作り続けるのでしょうか?それとも、主にGPUのみのロードマップなのでしょうか?どのようなケーデンスを考えていますか?このプログラムの今後のロードマップの軌跡について、どんなことでもいいので教えていただけると本当に助かります。ありがとうございます。

リサ・スー

ええ、もちろんです。コメントをありがとう。MI300ファミリーの牽引力は本当に強いと思います。チップレット・テクノロジーを採用したことで、APUバージョンとGPUバージョンの両方を持つことができ、差別化を図るためにチップレット・テクノロジーを採用し続けています。今後、EPYCの時のように、複数の世代を順番に計画していくことは想像できると思います。このような形でロードマップを計画しています。AIアクセラレーター市場について注意すべき点は、コンピュートに対する需要が非常に高いため、ロードマップの世代が加速していることです。MI300以降の全体的なロードマップについては、今年後半になってから詳しくお話ししたいと思います。しかし、私たちはお客様と密接に協力し、トレーニング、推論の両面で非常に競争力のあるロードマップを今後2、3年のうちに発表する予定ですので、ご安心ください。

マシュー・ラムジー

ありがとう、リサ。フォローアップとして、私がいろいろな形でたくさん質問を受けていることのひとつに、あなた方が2027年に提示した4,000億ドルのTAMに関するものがあります。同じような質問が100種類もあるのですが、一体どうやってこの数字を導き出したのかということです。システムとかアクセラレーター・カードの話なのか?シリコンだけの話なのか?サーバー全体の話なのか?また、どのような単位を想定していますか?また、このジェネレーティブAIのトレンドの初期段階から、3年先までの正確な市場規模や見通しを教えてください。それがあれば本当に助かります。ありがとうございました。

リサ・スー

マット、正確なことはわかりませんが、私たちは約4000億ドルと言ったと思います。しかし、私たちが見る必要があるのは成長率であり、その成長率をどのように達成するかだと思います。私たちが期待しているのは、販売台数が2桁成長することです。しかし、コンテンツの成長も期待すべきです。メモリーやメモリー容量が今後いかに重要かを考えれば、より高度なテクノロジー・ノードに移行するにつれて、メモリーやメモリー容量が加速し、全体的なコンテンツが増加することが想像できます。そのため、ASPが上昇する可能性があります。また、トレーニング・クラスターの規模や数について、お客様と一緒に長期的なロードマップを計画しています。そして、今後数年間は、より多くの企業が導入するにつれて、推論がトレーニングを上回ると考えています。ですから、これらすべての要素を考慮すると、今後数年間の成長率は大きく、持続的なものになると確信しています。TAMの中身は、アクセラレーターのTAMです。アクセラレーターの中にはGPUもあれば、ASICもあります。小規模なモデルからモデルの微調整、そして大規模な言語モデルまで、さまざまなタイプのモデルについて考えるとき、さまざまなユースケースに対してさまざまなシリコンが必要になると思います。しかし、私たちの立場から言えば、GPUは、最大規模の言語モデルのトレーニングや推論を行う際に、依然として選択されるコンピュート・エレメントのようなものです。

オペレーター

次の質問は、モルガン・スタンレーのジョー・ムーアさんからです。ご質問をどうぞ。

ジョセフ・ムーア

わかりました。ありがとうございます。MI300クラウドのワークロードは、顧客向けと社内向けで分かれているというお話だったと思います。その内訳とエコシステムの進捗状況についてお聞かせください。これはまったく新しいチップです。顧客向けのワークロードとクラウドを幅広くサポートできるのが印象的です。

リサ・スー

ええ、もちろんです。MI300の登場には本当に満足していますし、現在、多くのお客様に導入していただいています。クラウドのトップクラスのお客様との直接的な最適化だけでなく、ROCm 6が非常に重要であることは確かです。我々は常に、ソフトウェアを最適化する最善の方法は、最も重要なワークロードに直接取り組むことだと言ってきました。GPUの機能により、ある程度の最適化は必要だと考えていましたが、最適化はうまくいきました。より幅広いご質問ですね。私が考えるに、クラウド側でもエンタープライズ側でも、特定のトレーニングや推論のワークロードを持つ大規模な顧客と直接仕事をする機会がたくさんあります。私たちの仕事は、そのようなお客様にとってできるだけ簡単なものにすることです。そのため、私たちのツール・チェーン全体、つまりROCmスイート全体は、この6~9ヶ月の間に大きな進歩を遂げました。そして、オープンソースコミュニティからも素晴らしいサポートを得ている。Hugging Faceが行っている作業は、非常に素晴らしいものです。私たちのハードウェアにおけるリアルタイム最適化という点では、TritonにおけるOpenAIとのパートナーシップと、これら多くのオープンソースモデルにまたがる取り組みが、私たちが実際に非常に急速な進歩を遂げるのに役立っています。

ジョセフ・ムーア

素晴らしい。私のフォローアップですが、私が聞いている御社の事業予測の多くは、サプライチェーンからのもので、AMDがアジアでXを構築していると聞いています。それについてどうお考えですか?年内完売を見込んでいるのでしょうか?最高のシナリオを想定しているのか?ただ、サプライチェーンの数字を聞いたときの期待値が心配です。そのギャップをどのように埋めているのか気になります。

リサ・スー

そうですね。ジョー、私たちは今期、売上高予想を当初の20億ドルから35億ドルに更新しました。35億ドルという数字についてどう考えればいいかというと、これは私たちが一緒に仕事をしている顧客で、彼らが必要としているものについて私たちに確固とした約束をしてくれている顧客です。ご存知のように、これらの製品のリードタイムは非常に長い。そのため、早期に見通しを立てることが重要であり、私たちは強力な受注を確保しています。ですから、35億ドルを超える自信は十分にあります。サプライ・チェーンの観点からは、私たちの目標は常に供給量を増やすことであり、その観点からも、私たちはサプライ・チェーン・パートナーと協力し、かなりの生産能力を確保しました。上半期のキャパシティはタイトで、下半期はさらに増えるというイメージですが、私たちは確実に前進しています。ですから、私たちはより多くの供給能力を確保しています。私たちは、お客様とともに配備を進めていくつもりであり、この数字は年を追うごとに更新していくつもりです。

オペレーター

次の質問は、ゴールドマン・サックスの針俊哉さんからです。ご質問をどうぞ。

針 俊也

ご質問ありがとうございます。私もMI300について質問しました。まず、第1四半期以降の四半期ごとの軌道をどのように考えるべきでしょうか。第1四半期は前四半期比で増加したとおっしゃいました。今年度を通して、このまま一直線に進んでいくと考えていいのでしょうか?それとも下半期に偏りがあるのでしょうか?それについてどう考えるべきでしょうか?さらに重要なこととして、MI300の正式契約や契約解除に至っていないクラウドの潜在顧客についてお聞かせください。何がネックになっているのだろうか?単に時間の問題で、行ったり来たりして微調整する時間がもう少し必要なのか、それともソフトウェア的な懸念があるのか。現時点では、何が足かせになっているのでしょうか?

リサ・スー

トシヤ、質問ありがとう。まずMI300の軌道について。これから年末にかけて、四半期ごとに売上は増加すると思いますが、下半期はもう少し重くなると思います。ですから、四半期ごとに増加するはずですが、下期偏重になるでしょう。それから、顧客についてのコメントですが、私たちはすべての大口顧客と契約しています。EPYCにおける我々の深い関係から、これらの顧客はすべて、何が本当に優れているのかを熟知しています。ただ、それぞれのロードマップで何をしようとしているのか、その導入サイクルは人それぞれだと思います。しかし、私は、この分野ではまだ非常に初期の段階だと考えています。先ほども質問があったと思います。重要なのは、これはMI300の話だけではないということです。長期的な多世代にわたるロードマップのようなものです。また、ご存知のように、よりAIを中心とした、必ずしも典型的なクラウドのお客様ではなく、よりエンタープライズ、あるいはAIに特化した企業と呼べるような方々からの需要も多く、私たちも非常によく関わっています。

針 俊哉

なるほど。とても参考になりました。続いて、売上総利益率についてお聞きします。あなたは第1四半期を52%と予想しています。第1四半期以降の定量的なガイダンスを出すつもりはないでしょうが、第2四半期以降の軌道をどのように考えていますか?インスティンクトの立ち上がりに関しては、いくつかの問題を解決しているところでしょう。うまくいけば、時間とともに改善されるでしょう。それが追い風になるはずです。FPGAはおそらく後半に好転するでしょう。また、サーバーCPUの数量は年間を通じて増加しています。このように、売上総利益率の順次上昇を考えると、複数の追い風が吹いているように感じます。しかし、2024年に向けてはどのような逆風が考えられますか?ありがとうございます。

ジーン・フー

トシヤ、質問ありがとう。その通りです。粗利率に影響するプットとテイクがいくつかあります。第1四半期の売上総利益率は、第4四半期比で120ベーシス・ポイント上昇しましたが、これは主にデータセンター事業の貢献が第1四半期のエンベデッド事業の落ち込みを相殺したためです。今後については、ご指摘の通り、データセンター事業が他のセグメントよりもはるかに速いペースで成長することが主な要因になると考えています。このミックスの変化は、粗利益率をうまく拡大するのに役立つでしょう。また、おっしゃる通り、エンベデッドが下期に復活することも追い風になると思います。データセンター向けGPUについては、立ち上げの初期段階にあります。テスト時間の歩留まりを改善し、売上総利益率も引き続き拡大しており、全社平均にプラスになると期待しています。このような追い風が下半期には吹いてきます。上半期は引き続き逆風が吹いており、エンベデッド事業は第1四半期だけでなく、第2四半期も第1四半期比で横ばいになると見ています。これは我々にとって逆風です。というのも、エンベデッド事業の売上総利益率は非常に高いからです。しかし、全体としては、特に下期の売上総利益率の改善傾向については、かなり良い感触を得ています。

オペレーター

次の質問はドイツ銀行のロス・セイモアです。ご質問をどうぞ。

ロス・セイモア

質問させていただきありがとうございます。競争環境に入りたいと思います。まず、インスティンクト側について。調子はどうですか?また、ストレート・サーバーCPUの面でも。リサ、この分野でシェアを伸ばしていると言っていましたね。しかし、今後のロードマップや価格インセンティブ、そういったものを考えていく中で、2024年を通して見ている競争環境に何か意味のある変化はありますか?

リサ・スー

もちろんです。我々にとっての競争環境は常に変わりません。ですから、それは変わっていないと思います。インスティンクトの方を見てみると、MI300と私たちのロードマップは非常に競争力があると思います。MI300と私たちのロードマップが非常に競争力があることを示せたと思います。しかし、推論環境に目を向けると、私たちには大きなアドバンテージがあると思います。それは、お客さまの仕事にも表れています。ですから、トレーニングでも推論でも、私たちは非常に競争力のある企業であり続けると思います。また、CPUに関しては、EPYCの各世代でシェアを拡大し続けています。第4四半期には、AMDとして過去最高のシェアを記録しました。また、エンタープライズ向けでは、まだまだシェアが十分ではありません。ですから、2024年までシェアを拡大し続けるチャンスがあると思います。競争力の観点から見ると、Zen 4はGenoa、Bergamo、Sienaと非常に競争力があります。そしてトリノへ向けて、我々はゼン5とトリノのデザイン・イン・サイクルを深めている。

ロス・セイモア

ありがとうございました。私のフォローアップです。データセンターに関しては、少なくとも2023年を通じて、GPUがCPUを駆逐するというテーマもありました。EPYCのビジネスでは、まだクラウドの消化が少し進んでいるとおっしゃっていました。しかし、その状況をどのように見ていますか?データセンター向けGPUではInstinctの恩恵を十分に受けていると思いますが、CPUではどうでしょうか?その逆風はもう去ったのでしょうか、それともまだ問題なのでしょうか?

リサ・スー

市場的にはCPUビジネスが成長すると予想しています。2024年に向けて、成長の速度とペースは、マクロと全体的な設備投資の動向に少し左右されると思います。しかし、当社の立場から見ると、大口顧客の中にはリフレッシュ・サイクルを計画しているところも出てきています。まだリフレッシュされていない古い機器がたくさんあり、リフレッシュの価値提案は非常に強力です。なぜなら、新しい世代のエネルギー効率やフットプリントは、4、5年前のインフラよりもはるかに優れているからです。正確なタイミングは、今年中に市場が発展するにつれて、もっと理解する必要があると思います。

オペレーター

次の質問は、バンク・オブ・アメリカ証券のヴィヴェック・アリヤさんからです。ご質問をどうぞ。

ビベック・アリヤ

私の質問にお答えいただきありがとうございます。まずリサさん、以前はMIについて20億ドルプラスという数字を教えてくれましたが、今は35億ドル以上に引き上げていますね。この変化の原動力は何だったのでしょうか。需要の増加だったのでしょうか、それとも供給だったのでしょうか?仮に需要が40億ドル、50億ドル、60億ドルだとして、それ以上の供給は可能なのでしょうか?また、競合他社は年内にB100を発売する予定ですが、それによって競争環境は変わると思いますか?

リサ・スー

はい、もちろんです。20億ドルから35億ドルになったのは、ほとんどが顧客の需要シグナルによるものです。ですから、注文が入り、プログラムがパイロット・プログラムから本格的な製造プログラムに移行するのを見て、収益見通しを更新しました。先ほど申し上げたように、供給面では成功に向けて計画を立てています。サプライ・チェーン・パートナーと緊密に協力し、35億ドル以上の出荷ができるようにしました。また、ロードマップに関しては、先ほど申し上げたように、我々はMI300を超える次世代の競争力のあるロードマップに非常に重点を置いています。ですから、私たちは強力なロードマップを用意しており、できるだけ早く私たちのロードマップを採用していただけるよう、お客様と協力していきたいと考えています。

ヴィヴェク・アリヤ

分かりました。さらに長期的な質問ですが、リサ。AMDが成功を収めた要因には様々なものがありますが、チップレットをいち早く採用したことや、TSMCとの強力なパートナーシップなどが挙げられます。しかし現在、x86で競合するインテルもチップレットやタイル・テクノロジーと呼ばれる技術を採用しています。そして最近、彼らが行った製造に関する最新情報では、ゲートの全面的な組み込みとバックサイド・デリバリーの面で2年先を行っていると述べています。ですから、仮に彼らが正しく、TSMCに追いついたか、あるいは先行しているとしましょう。このことは、中長期的にAMDにどのような影響を与えますか?

リサ・スー

そうですね。もちろんです。私たちは常に次を考えています。チップレット・テクノロジーに関して言えば、私たちはチップレット・テクノロジーの第4世代にいるようなものです。パフォーマンスを最適化する方法について、私たちは多くを学んだと思います。私たちは、必要に応じて最先端の技術を積極的に採用しています。しかし、それはほんの一部に過ぎないと思います。私たちはまた、アーキテクチャーとデザインの革新を続けることにも注力しています。ですから、ご質問のような長期的な視点に立った場合、競合他社も同様のプロセス技術を採用することになると思いますが、そのような場合であっても、私たちは今後も非常に強力なロードマップを持っていると感じていますし、CPUとGPUの両方のロードマップを非常に積極的に推進していくつもりです。

オペレーター

次の質問は、パイパー・サンドラーのハーシュ・クマールです。ご質問をどうぞ。

ハーシュ・クマール

質問させてくれてありがとう。質問が2つあります。まずアクセラレーターのほうから。お客様からよくいただく質問は、MI300の価値提案を理解したいというものです。そこでリサ、価格とパワーの比較、あるいはコンピュートパワーについて教えていただけないでしょうか?また、現在MI300を購入されているお客様は、主に推論用に購入されているのでしょうか、それとも主にツーリング用に使用されているのでしょうか?それから、ジーンさん。ジーンさん、MI300は今年15億ドルの売上を達成できると思いますか?

リサ・スー

オーケー、ハーシュ。では、MI300の価値提案についての質問から始めましょう。繰り返しになりますが、顧客はさまざまな理由でMI300を使用していますが、AMDを使用することで1ドルあたりのパフォーマンスにメリットがあると推測しています。つまり、それが1つの要素です。しかし、もうひとつは、MI300Xのバンド幅とメモリー容量が競合他社に比べて本質的に大きいということです。このことは、何百億ものパラメーターを持つ大規模な言語モデルの場合、より少ないGPUでワークロードをこなせる可能性があることを意味します。つまり、システムの大幅な節約となり、同じシステム内でより多くの作業を行うことができるのです。現在、MI300をどのような用途に使っているかというと、大規模な言語モデルの推論に使っているお客様がたくさんいますし、トレーニングに使っているお客様もいます。つまり、重要なのは強力なパートナーであるということです。このようなAIシステムを導入する場合、複合用途のシステムになることもあります。つまり、トレーニングにも推論にも使われるのです。

ミッチ・ホーズ

ジョン、あと2つ質問の時間があります。

ジーン・フー

ああ、ハーシュ。MI300についての質問にお答えします。2024年第4四半期を終えて、15億ドルに到達する可能性はありますか?先ほどリサが申し上げたように、各四半期で順次増加し、下期にはより多くのバックエンド・ロードがあり、35億ドル以上の供給があります。もちろん、顧客との関係も引き続き進展していきます。ですから、計算上は可能ですが、今は現在の35億ドルプラスを実行することに集中しています。

オペレーター

次の質問は、バーンスタイン・リサーチのステイシー・ラスゴンです。ご質問をどうぞ。

ステーシー・ラスゴン

こんにちは。私の質問にお答えいただきありがとうございます。最初の質問ですが、MI300の立ち上がりはもっと浅いと予想されていましたが、それよりも明らかに順調です。では、短期的な上昇の一部は、下期から前倒しされるのでしょうか、それともステップアップのようなものなのでしょうか、それとも、以前と比べて上期も下期も需要がステップアップしているのでしょうか?あなたの浅はかなコメントをどう解釈すればいいのでしょうか?

リサ・スー

もちろん、ステイシー。私は、それが需要のプルフォワードだとは思いません。私たちが見たかったのは、お客さまが完全に資格を取得し、ワークロードのパフォーマンスを得るのにどれくらいの時間がかかるかということだと思います。そのため、実際のエンジニアリング作業によって大きく左右されるのですが、1四半期が経過した今、その作業は実に順調に進んでいます。実際、当初の予想よりも少し良くなっています。その結果、需要シグナルはより強くなり、顧客は今年中にかなりの数のMI300を導入できると自信を深めています。

ステーシー・ラスゴン

分かりました。ありがとう。私のフォローアップとして、マットの質問をもう少し直接お聞きしたいと思います。4,000億ドルという数字は、チップのシリコンだけなのでしょうか、それともハードウェアやサーバーなども含まれているのでしょうか?

リサ・スー

ええ、お答えしたつもりでしたが、もう一度お答えします。アクセラレーター・チップです。システムではない。ですから、GPUやASICがそこにあるとお考えください。GPUと一緒にパッケージされるメモリやその他のものも含まれます。

ジャン・フー

そうですね、メモリはかなり重要でしょう?ですから、メモリは2つのうち大きな部分を占めています。

オペレーター

最後の質問は、シティのクリス・ダネリーさんからです。ご質問をどうぞ。

クリストファー・ダネリー

お忙しいところありがとうございます。リサにお聞きしたいのですが、MI300の収益が増加するにつれて、1年後、2年後の顧客の集中をどのように見ていますか?2ケタ台の顧客が1社か2社、あるいは売上の半分を占める顧客が1社か2社になると思いますか、それとも完全に細分化されると思いますか?

リサ・スー

クリス、収益の半分を占めるのは1つか2つではないと思う。大手のクラウド・パートナーにいつも通り幅広く採用されることをうれしく思っています。しかし、あなたがおっしゃるような集中は見られないと思います。

クリストファー・ダネリー

そうですね。それから、インテルとTSMCのロードマップに関する他の方の質問にお答えします。皆さんはTSMCの製造ロードマップをよくご存知だと思いますが、インテルが今後2、3年の間に何が起こると予想しているか、着物を開いて説明しているのを見たことがあると思います。つまり、インテルは今後2、3年の間に、あなたがここで見つけたものとのギャップをいくらか縮めることになると思いますか?リードを維持できると思いますか?

リサ・スー

TSMCとのパートナーシップは非常に良いものだと感じています。今後数年間で何が起こるか見てみましょう。CPU、GPU、DPU、アダプティブSoCのポートフォリオ全体を見て、問題解決のためにそれらを組み合わせるのです。私たちは、お客様とともに何ができるかをとてもよく感じていると思います。ですから、プロセス競争には常に注意を払うつもりですが、当社の戦略や、コンピューティング・ロードマップの限界に挑戦し続ける方法については、非常に満足しています。

オペレーター

以上で質疑応答を終わります。最後に、AMDチームからのコメントをお願いします。

ミッチ・ホーズ

素晴らしい、ジョン。以上で本日の電話会議を終わります。本日はありがとうございました。

まとめ

予想されていたように、コールではAI用チップについて相次いで質問がありました。

このAI分野ではエヌビディアが今のところ圧倒的に優勢ですが、ライバルのインテルと比較した場合、今日の決算発表では、データセンター・サーバー・プロセッサー市場において、インテルよりもシェアを伸ばしていることがわかります。

AMDのデータセンター部門は、38%増の23億ドルでしたが、先週あったインテルの決算では、データセンター・AIグループの同期間の売上が10%減の40億ドルになったと発表しています。

ガイダンスはパッとするものではありませんでしたが、MI300とRyzen AI は登場したばかりで、まだ需要が分からない状態です。エヌビディアの決算もありますし、もう少し様子を見てみるのも良いかもしれません。

いつかは分かりませんが、エヌビディアのAIチップライバルはAMDになる、これだけは言えそうです。

Ryzenの成功をそのままAIに活かせると良いですね。

ここまで読んでくださってありがとうございます。「いいね」をつけてくださると嬉しいです😊🐷

Xでは主にアフターでの米国株の決算速報をおこなっています。

https://twitter.com/Butamaru_Butako

よろしければサポート願います。いただいたサポート費用は、ソフト代や米国経済新聞サブスク等に使わせて頂きます。