決算書から「優良企業」を見極める確かな方法

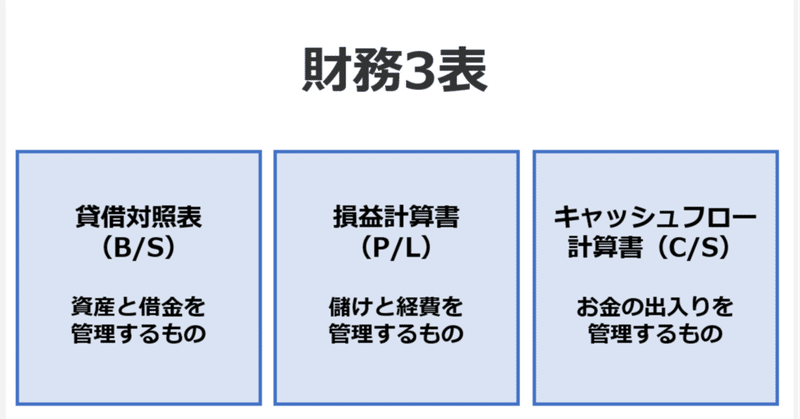

財務三表で何がわかるの?

私が最も重きを置いているのは、その企業の「安全性」です。

企業が倒産してしまうと、その企業の株は紙くずになってしまいますから、お金を失いたくないなら、ちょっとやそっとのことがあっても絶対につぶれない企業に投資することが重要です。

企業の財務諸表には、大きく分けて「貸借対照表(BS)」「損益計算書(PL)」「キャッシュ・フロー計算書(CS)」の3つがあります。

企業の安全性は、どの財務諸表のどこを見ればわかるのでしょうか。

貸借対照表は、その企業が「どのような資産(現金、商品、建物、機械など)を、どのくらいもっているか」ということと、「その資産を買うために、お金をどのように調達したか」ということを表したものです。

つまり、その企業がこの先も事業を続けていくことができるかどうか、倒産する危険性がないかといった「安全性」は、主に貸借対照表を見ればわかります。

これに対して、損益計算書は、その企業がどのくらい儲けることができたかという「収益性」を表したものです。

ただ、損益計算書で利益が計上されていても、実際にお金が企業に入ってきているとは限りません。

なぜなら、商品やサービスを販売した時点で、売上高や利益は計上されますが、「その代金が入金されるのは数カ月後」ということが、ビジネスではよくあるからです。

だから、損益計算書は黒字なのに、現金が足りずに倒産するという「黒字倒産」も現実に起こります。

そこで、どれだけの「現金=キャッシュ」が会計期間内に出入りしたか(増減したか)を表したキャッシュ・フロー計算書を見るのです。

会計期間とは、1年に一度決算をする企業であれば1年間、上場企業のように四半期ごとの決算であれば四半期間のことです。

キャッシュ・フロー計算書では、安全性とともに、現金を何に使っているか、何にどれだけ投資しているかを見ることで、その企業の「将来性」を判断することもできます。

ここで注意したいのが、貸借対照表は、「決算の時点」の状況を表しているのに対して、損益計算書とキャッシュ・フロー計算書は「決算の期間」の状況を表している点です。

貸借対照表を見ると、一番上に会計年度が、たとえば「2021年3月31日」などと書かれています。

これは、2021年3月31日時点の「資産」「負債」「純資産」の状況を表しているという意味です。

これに対して、損益計算書やキャッシュ・フロー計算書の一番上には、会計年度として「自 2020年4月1日 至 2021年3月31日」などと書かれており、これは、2020年4月1日から2021年3月31日までの1年間の業績であることを意味しています。

貸借対照表は「時点」の状況を集計したもので、損益計算書とキャッシュ・フロー計算書は「期間」の状況を集計したものなのです。

現在だけでなく、過去の短信もチェック

こうした企業の財務諸表は、証券取引所に上場している「上場企業」であれば自社のホームページに掲載していますので、「企業名 決算短信」で検索すれば、誰でもすぐに見ることができます。

企業分析を行う際には最新の財務諸表を見ることが大事ですが、過去に数期間さかのぼって傾向を知ることも、同じくらい重要です。

多くの企業は過去の決算短信も掲載していますので、それらも忘れずにチェックしてください。

ここからは損益計算書の見方をもう少し詳しく見ていきましょう。

損益計算書は、一番上が「売上高」で、そこからいくつかに分類された「費用」を順番に差し引き、「利益(または損失)」を算出するという構造になっています。

売上高から「売上原価」を引いたのが「売上総利益」、そこから「販売費及び一般管理費」を引いたのが「営業利益」です。企業の通常業務での利益です。

そこに金利などの「営業外収益」を足して「営業外費用」を引いたのが「経常利益」。

そこから一過性の利益や損失である「特別利益」や「特別損失」を足し引きしたものが「税金等調整前当期純利益」です。

さらに、そこから税金等の調整を行ったものが「当期純利益」となります。

利益と名の付くものがいくつもありますが、投資家である株主にとって一番大事なのは、最後の「親会社株主に帰属する当期純利益」です。

なぜなら、その金額によって配当が決まり、株価にも大きな影響を与えるからです。

もちろん、そこまでの各利益も、親会社株主に帰属する当期純利益に影響を与えるので、大切なことは言うまでもありません。

では、実際の企業の損益計算書を見てみましょう。とりあげるのは、ファーストフードの日本マクドナルドホールディングス(以下、日本マクドナルド)の2020年12月期決算です。

「売上高」は2883億3200万円と記載されています。

これは、その会計期間内に商品やサービスを販売した金額です。小売業やサービス業などの一部の業種では「営業収益」と呼ぶこともありますが、要するに「本業で得た売上」が、この一番上の金額で表されています。

日本マクドナルドは、ご存じの通り、ハンバーガーを中心とした飲食業ですから、所有している土地や建物を販売して収入を得たとしても、売上高には計上されません。

土地や建物を販売して売上高に計上するのは、不動産業など、それを本業とする企業です。

次の項目は「売上原価」で、2300億7500万円と記載されています。

これは、売り上げた商品やサービスに直接かかった費用のことです。

日本マクドナルドであれば、牛肉やバンズ、チーズなどのハンバーガーをつくるための原材料費、製造現場や店舗での水道光熱費など、さらには、一般的には製造やお店の運営に関わった人の人件費(労務費)などが、売上原価に含まれます。

売上原価で注意すべき点は、「売れた分だけ計上される」という点です。

ハンバーガーをつくるために原材料を大量に仕入れても、売れていない分は売上原価に含まれません。

在庫となります。

つまり、売上原価と、製造原価や仕入れ原価は、イコールではないのです。

つくった分、仕入れた分は、いったん、後述する貸借対照表の「たな卸資産(=在庫)」となり、そのうち、売れた分だけが売上原価となります。

3つめの項目は「売上総利益」で、582億5600万円と記載されています。

これは、「売上高-売上原価=売上総利益」で計算され、小売業や卸売業では「粗利」「粗利益」とも呼ばれます。本業の売上から直接得られた利益です。

4つめの項目は「販売費及び一般管理費」で、269億6600万円と記載されています。

これは略して「販管費」と呼ばれることが多く、製品の製造やサービスの提供に直接関わらない費用のことです。

「売上原価は売上に直接関わる費用、販管費は直接関わらない費用」と覚えておくとよいでしょう。

販管費として計上されるのは、テレビCMなどの広告宣伝費や営業促進にかかった費用、企業を運営するための費用などです。

企業を運営するための費用とは、本社ビル、営業所などの毎月の賃貸料や光熱費、清掃費などのこと。

製品の製造やサービスの提供に直接関わらない、営業や総務、経理などで働いている人たちの人件費も販管費に含まれます。

5つめの項目は「営業利益」で、312億9000万円と記載されています。

これは、先ほどの売上総利益から販管費を差し引いたもので(売上総利益-販管費=営業利益)、本業の儲けを表す非常に重要な数字です。

もし営業利益がマイナスなら、本業で儲けが出ていないということですから、企業活動に大きな問題があると言えます。営業利益は「本業での実力値」なのです。

日本マクドナルドは黒字ですし、前期よりも営業利益が増えていますので、経営は順調で、売上高営業利益率(営業利益÷売上高)も10%以上と、新型コロナの影響をほとんど受けず、絶好調と言えるでしょう。

本業以外にも「収益」や「費用」がある

経常利益の下にあるのが、「特別損失」です。これは、この期にだけ発生した特別な損失で、日本マクドナルドの場合は、「固定資産除却損」と「減損損失」があり、「特別損失合計」として8億7000万円が計上されています。

日本マクドナルドの損益計算書にはありませんが、この特別損失の上に「特別利益」が記載されているのが一般的です。

経常利益に特別利益を足し、特別損失を引いたものが、「税金等調整前当期純利益」(経常利益+特別利益-特別損失=税金等調整前当期純利益)で、日本マクドナルドの場合、305億5400万円となっています。

「非支配株主」とは何か

さらに、法人税などの税金を調整し、最後に残った利益が「当期純利益」で、201億8600万円が計上されています。

当期純利益の下に、「親会社株主に帰属する当期純利益」という項目があり、当期純利益と同じ金額が記載されています。

「非支配株主に帰属する当期純利益」という項目がある場合には、その金額を差し引いた金額が親会社株主に帰属する当期純利益となるのですが、日本マクドナルドには該当するものがないため、当期純利益と親会社株主に帰属する当期純利益が同額となっています。

日本マクドナルドの株主にとって最も大事な利益が、一番下に記載されている、この利益です。

少しややこしいですが、非支配株主についても簡単に説明しておきましょう。

親会社がもつ子会社の中には、親会社以外の企業や個人が一部の株をもっている子会社があります。

この親会社以外の株主を非支配株主と言います。

子会社の当期純利益も、損益計算書上、100%合算されますが、その一部は、本来、非支配株主に帰属すべきものです。

非支配株主の分の当期純利益を当期純利益から差し引くことで、親会社株主に帰属する分だけの当期純利益が算出されるというわけです(ちょっとややこしかったですか。

難しければ、親会社の株主に帰属する利益が「親会社株主に帰属する当期純利益」とだけ理解してください)。

この記事が気に入ったらサポートをしてみませんか?