iDecoなど「確定拠出年金」、「20年間やり続けたら」ついにわかった「意外な真実」

日本人1000万人が利用する「確定拠出年金」

「確定拠出年金」が誕生してから20年が経ちました。

この「確定拠出年金」ですが、じつは「国民の1000万人」にとって「老後に1000万円」くらいを支える力を持ち始めているのをご存知でしょうか。

確定拠出年金は、2001年10月1日に施行された、まさに「今世紀の制度」です。

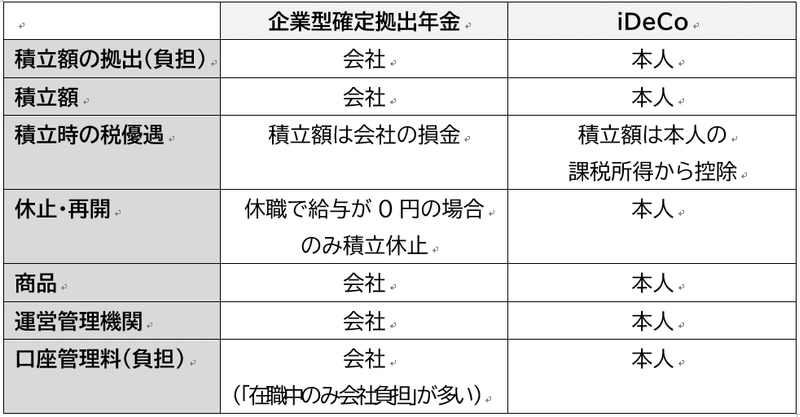

会社の退職金・企業年金制度の一部(ないし全部)として採用される「企業型DC(DCは確定拠出年金の略)」と、個人が任意に加入し老後に備える「iDeCo(個人型DCの愛称)」の2つの制度を持っています。

20年前には、「日本人に自己責任の制度は無理」とか「個人が資産運用をできるはずがない」というような懐疑的な声が多く上がったものですが、今世紀に入ってからの個人の資産運用環境の整備、投資への理解度の向上などもあいまって、着実に制度は普及、無事に成人式を迎えることになりました。

現状をまず確認しましょう。

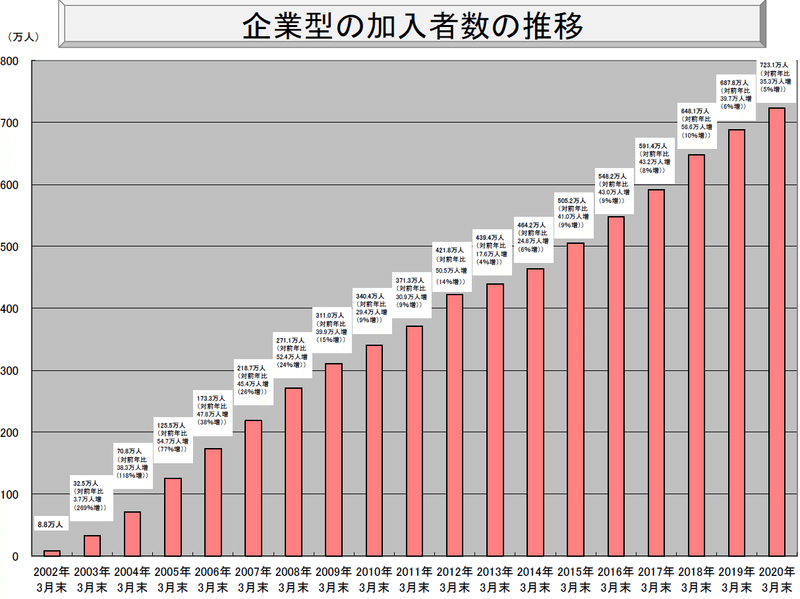

会社が実施する企業型DCのほうは約750万人の加入があります(3月末の数字)。

新しく企業型DCを導入する場合、4月にスタートする企業が多いのですが、これを加えると現在は770万~780万人くらいに達しているとみられています(統計が出るのは一年後なので推計)。

iDeCoのほうは、というと今年の5月に200万人を超えています。

7月末の最新データでは210万人。企業型に負けてはいるものの、近年の増加ペースは年40~50万人と企業型DCを上回るペースとなっています。

合計をすると、おそらく20周年を迎えるタイミングでは、1000万人をクリアするのがほぼ確実な情勢となっています。

生産年齢人口(15~64歳)が7428万人となっており、単純に割れば現役世代の13.4%が加入していることになります(ただし、確定拠出年金の対象者と完全に重ならないことに注意)。

「老後資産の基盤」を20年で構築

確定拠出年金制度は、公的年金に上乗せして老後を豊かにする目的があります。

つまり、国民の老後資産形成を後押しする制度ということです。

老後のお金の準備といえば思い出されるのは「老後に2000万円」問題です。

2019年に話題となったこのテーマ、誤解や曲解が多かったものの、公的年金外にも老後のゆとりを確保するための資産形成が重要であるという指摘自体は間違っていません。

この2000万円を個人が確保する方法のひとつが確定拠出年金です。

会社が社員に提供する制度として企業型DCがあり、個人が自助努力で備える制度としてはiDeCoがある、と位置づけられます。

日本の会社員にとっては、退職金制度が老後の備えの大きな要となっています。

企業型DCを採用している会社では、準備段階できちんと会社から資産が切り離されて、本人のものとなるよう管理されています。

iDeCoは個人が任意に加入する仕組みですが、これもまた資産の保全体制が確立しています。

国の制度といいつつも、実際の資産保全は民間サイド(信託銀行が預かっている)にあります。

国が勝手に保養所を建ててお金を使い込むリスクはありませんし、信託銀行も自身の財産と顧客の財産は厳密に分別管理しています。

つまり、確定拠出年金の資産は、私たちの将来の安全のためにきちんと資産が守られている仕組みといえるわけです。

20年をかけて、それこそ「老後に2000万円」問題が浮上するより前から、確定拠出年金制度は国民の老後資産形成の基盤を形作ってきたといえます。

資産規模も「老後に1000万円」を目指すまでに成長

確定拠出年金ビジネスを担当する金融機関が厚生労働省に登録をすると、法律上の用語で運営管理機関と呼ばれます。

この業界団体の統計資料を読むと、確定拠出年金が「老後に2000万円」を支える力を持ち始めていることが分かります(運営管理機関連絡協議会「確定拠出年金統計資料(2020年3月末)」より)。

企業型DCの加入者の平均残高は182万円となっています。

とはいえ定年退職直前者ほど金額は増えており、50歳代の平均額は358万円、60歳代で407万円まで増えます。

会社の制度にもよりますが、1000万円近くになることもしばしばあります。

iDeCoの加入者の平均残高は98万円です。

こちらは積立枠が小さいことと、近年の規制緩和で加入した層が多く、まだ数年の積立しか行われていないことが理由です(新規加入者は必ずゼロ円からスタートする仕組み)。

新規加入者が増えてゼロ円スタートするほど、全体の平均残高も下がってしまう傾向がありますが、これは中長期的には大きな資産形成を呼ぶことになります。

実際、50歳代の平均残高が145万円、60歳代が341万円となっており、一定期間加入していた層の受取額はそれなりの金額になっています(企業型の残高とともに、昨年3月末の数字ということは、コロナショック時の水準であり、今は10%以上上積みされている可能性が高い)。

現在のペースで、企業型DCおよびiDeCoに加入し続けていくと、おそらく「老後に1000万円」くらいの力を担っていくことは間違いないところまできています。

課題はさらなる加入者増と資産運用スキルの向上か

一見すると順調のようにみえる確定拠出年金制度の「成人式」ですが、まだまだ課題はあります。

まずは利用者をもっと増やすということです。

1000万人を超える、といっても現役世代はもっといるわけです。

生産年齢人口でいえば7428万人、給与収入を得ている人に限っても約6000万人といわれます。

正社員に近いフルタイム勤務をしている(厚生年金に加入している)人に絞っても4000万人くらいはあるので、利用率はまだまだ伸び代があります。

個人型確定拠出年金は、iDeCoというニックネームを得て規制緩和をしたことが、加入者の急増につながりました。

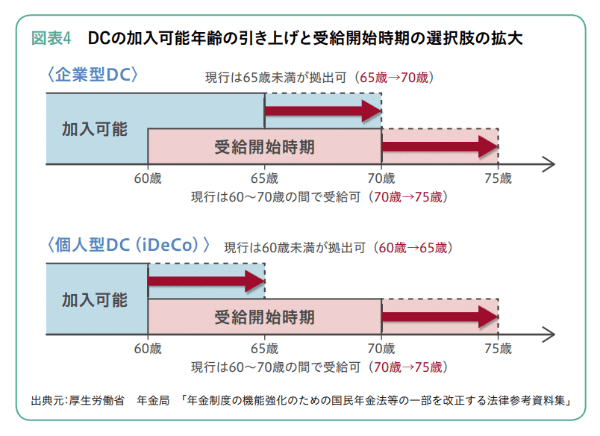

現在、企業型DCとiDeCoの同時加入、65歳までのiDeCo加入などの法改正が準備されていますが、こうした取り組みはまだ求められるところです。

企業型のDCについても普及促進策が期待されます。

そしてもうひとつは、資産運用のスキルです。

企業型DCもiDeCoも、一定の資産が定期預金等の安全性投資に振り向けられている実態があります。

先の統計調査でも5~6割程度が定期預金等(元本確保型商品)に振り向けられており残りが投資信託です。

一見すると、全体としてはリスクの分散がされているようにみえます。

しかし、個人レベルでは「安全資産100%」の人と「投資信託100%」の人に極端に分かれているといわれています。

特に安全資産100%の「運用」(リスクを取らないという選択をするのもまた運用のひとつ)をこの20年行ってきた人と、投資信託で高利回りの資産運用を成功した人とのあいだの「運用格差」は大きなものとなっています。

最後に

皆様は、確定拠出年金やiDeCoを活用されていますか?

この記事が気に入ったらサポートをしてみませんか?