【新NISA】2024年までにやっておきたいこと5選

こんにちは、CIOです。

今回は、新NISAに向けて2023年中にやっておくべきことについてお話しします。

初心者から中級者向けの内容となっています。

🔽動画はこちら

🔽また新NISAの概要を解説した動画をアップしていますので、ぜひこちらも併せてご覧下さい。

①NISA口座を開設しておく

当たり前ですが、最初に言及いたします。

意外にも、投資に興味があっても口座開設に至らず、投資を始めていない方は多くいます。

「いろいろ調べているうちに面倒になってしまった」などの理由で、せっかくのチャンスを見送ってしまうのは非常に勿体無いです。

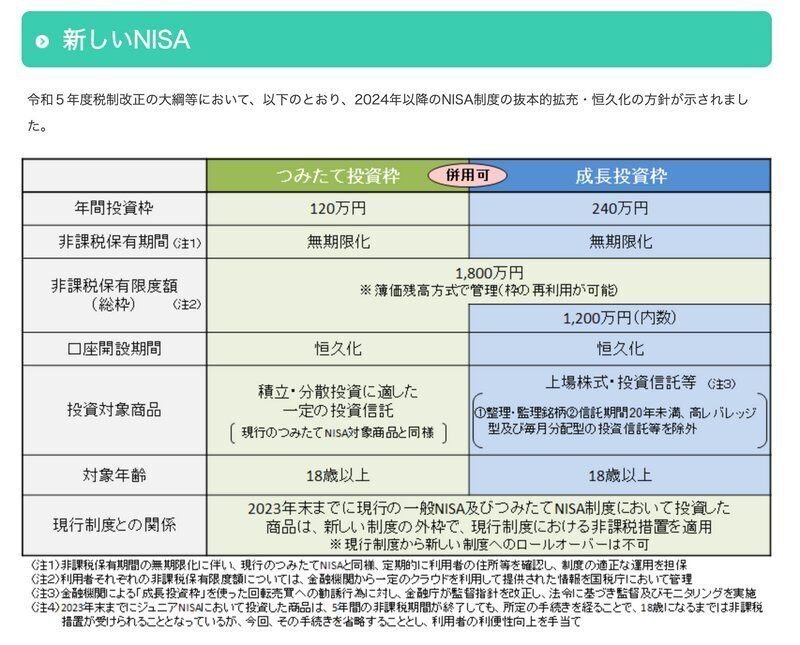

来年から始まる新NISAでは、最大1800万円の非課税枠が設けられ、通常の約20%の課税が免除されます。非常に大きなチャンスですので、まだNISA口座を持っていない人は、すぐに口座を解説してしまいましょう!

早期開設が良い理由

ちなみに、NISA口座を持っている人や2023年内にNISA口座を開設する人は、自動的にその金融機関で新NISA口座が開設されます。

現行NISAと新NISAで二度手間になることはないので、早いうちに口座開設した方がメリットが大きいです。

また、年末にかけて口座開設の駆け込み需要が予想されています。

そうなると口座開設にかかる時間も長くなってしまいますので、早めのご申請が得策です。

②現行NISAを使い切る

現行のNISA枠は、可能な限り使い切ることをお勧めします。

視聴者の方から、「新NISAで投資する資金を確保するため、今年の投資は控えた方が良いですか」といったご質問をいただきます。

しかし、そもそも現行NISAと新NISAの投資枠は完全に別枠ですので、現行NISAでの投資を増やしても、新NISAの最大1800万円の枠を使い切ることが可能です。

併用してさらにお得

また、現行制度の一般NISAは投資してから5年間、つみたてNISAは20年間の非課税期間が今後も継続します(24年以降新規の投資はできません)。

少なくとも今後数年間は新旧NISAの2つの非課税枠を併用できるため、可能な限り現行NISAもフル活用すべきだと思います。

特に、つみたてNISAは継続していくことが大切ですので、残りの期間も積立投資を継続していきましょう。

③投資の仕組みを理解する

新NISAをきっかけに投資を始める方も多いと思います。

これまで貯金のみで投資をしたことがない方には、投資を始める前にその仕組みを理解することをお勧めします。

などSNSでは、投資すべき商品の紹介動画が多くあります。

これらは大変参考になるのですが、最終的に投資は自己責任です。

せっかく働いて得たお金を投資に回すのに、他人の意見だけで投資をするのは危険です。

なぜこの商品に投資するのか、そもそも株価はどのように動くのか、投資や経済の仕組みをよく理解した上で、自分自身で投資の判断をする必要があります。

おすすめはこちら

投資をすべき理由や長期積立分散投資など、初歩的なテーマについてはこちらの動画で解説していますので、ぜひご覧下さい。

④リスク許容度を知る

「いくら投資にまわせるか」は、その人の家計やライフプラン、性格などに大きく左右されます。

これらを踏まえた上で、ご自身のリスク許容度を把握しておくことが大切です。

リスクとは不確実性のことです。

よって、投資の世界では、「思いがけず大損や大儲けする可能性が高い」投資がリスクが大きいとなります。

思いがけず大儲けして受け入れられない方はまずいないと思いますので、相場の大きな下落に対してどのくらい許容できるか、を把握しておく必要があります。

相場が暴落した後、追加投資

長期投資でのポイントの一つは、相場が暴落した際に投資を継続できるか、もっというと投資を増やせるかです。

投資対象が長期的に成長する前提が変わらなければ、このような時が絶好の投資チャンスであるためです。

米国株を例にすると、これまでリーマンショックやコロナショックなどの大きな下落があったものの、長期的には成長が続いています。

〇〇ショックを経験しながらも投資を継続してきた人は大きな利益を生んでいます。

一方、相場が大きく下落した際に恐怖や不安で投資をやめてしまうと、大きな損失で終了してしまいます。

このような急落時に投資をやめてしまう方は、おそらくリスク許容度を超えた投資をしています。

仮に株価が50%下落しても投資を継続できる、それくらいの余裕が残る範囲で投資をすると良いと思います。

リスク許容度は人それぞれ

リスク許容度は人によってまったく異なります。

収入が高くても、安定志向で、不確実なことはできるだけ避けたいという「リスク許容度が低い」人もいます。

収入が高くなくても、たとえ資産がマイナスになっても、それに耐えることができる「リスク許容度が高い」人もいます。

リスク許容度を数値化するのは難しいですが、リスク許容度が低いと感じる方は、できるだけ安全な投資を心がけましょう。

⑤ポートフォリオ

ポートフォリオを通して、全体設計をある程度考えておく。ポートフォリオとは、日本株、米国株、債券など、銘柄ごとに何割ずつ投資するかの配分です。

ポートフォリオを決めておくことで、ただ何も考えず、ではなく、戦略的に投資をすることができます。

例えば、いざという時の現金を確保できたり、米国株など一部の商品に資産が偏らないようになるなど、リスクを低減できます。

理想的なポートフォリオ

理想的なポートフォリオは年齢やライフプラン、その時々の市場環境によって変化します。

しかし、現段階で最適なポートフォリオを決めておくことで、来年の新NISA開始以降、スムーズに投資を始めることができます。

現金比率が要

具体的なポートフォリオについてですが、最初に決めるべきは現金比率です。

ある程度現金(いつでも投資に回せるお金)を保有していないと、相場が暴落して大きなチャンスの時に投資できる余裕がなくなります。

新NISAでも同様で、年間の非課税枠は最大360万円ですが、手元に360万円しかない場合に全て投資するのはリスクが高いです。

では実際どれくらい現金で残した方が良いのか、よく言われるのは年齢の分だけ、30歳は30%、50歳は50%です。

しかし、これはあくまで目安です。

日本でもインフレが定着する現状では、現金の実質的な価値は日に日に減少するため、もう少し現金比率を低くするべきだと思っています。

また、給与などの定期的な収入がある方は現金比率を落としてよりリスクを取ることが可能ですし、投資を始めたばかりの方は最初は高めの現金比率がおすすめです。

このように、最適な現金比率は個人個人や相場の状況で大きく変わります。

大切なことは、ご自身のリスク許容度に適していること、相場が暴落した時に投資できる余裕を持っておくことです。

投資部分のポートフォリオ

続いて、投資部分のポートフォリオですが、こちらも一概にこれが完璧というものはありません。

ご自身のリスク許容度や目標とするリターンに応じて、投資商品を組み合わせることが大切です。

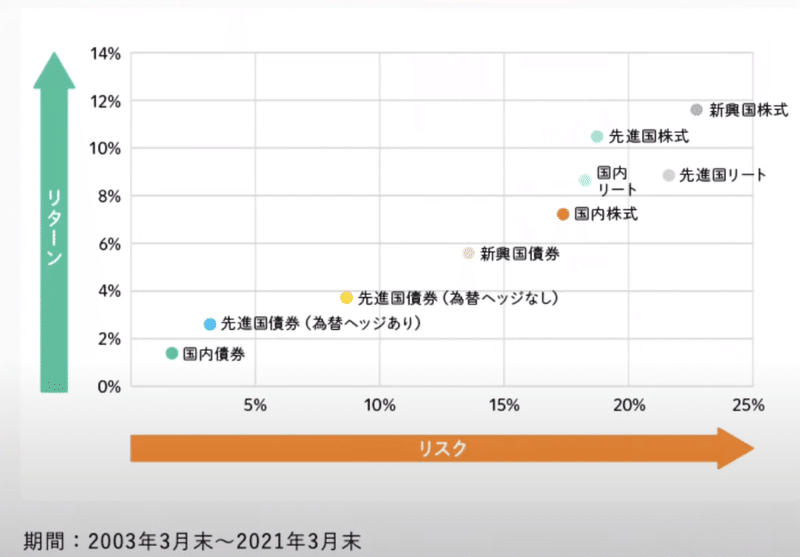

ポイントは、各資産ごとのリスクとリターンを把握しておくことです。

図の通り、基本的にリスクが大きくなるにつれてリターンも大きくなります。

大まかな順序は、債券よりも株式がハイリスク、ハイリターン、その中でも国内、先進国、新興国の順でリスクとリターンが大きくなります。

新興国株式のみではリスクが大きすぎますし、国内債券だけでは現在のインフレ率より低いリターンです。

なるべくリスクを小さくリターンを大きくするためには、投資の基本である分散投資が必要です。

分散投資の注意点

注意が必要なのは、アセットクラス単位で分散しないとあまり意味がない点です。

アセットクラスというのは国内株式、債券、外国株式、債券、ゴールド、など似たような性質を持つ商品の集団です。

同一のアセットクラスではどの商品も似たような動きをしやすく、分散効果は小さいです。

例えば、S&P500は500社への分散投資ですが、全て米国上場の株式であり、これ一つでは分散が不十分です。

そのほかにも債券やゴールド、また為替リスクのない国内の金融商品に投資をすることで、リスクを小さくすることができます。

ここまでポートフォリオについて深掘りしました。

最初から完璧なポートフォリオを作れる人はいないので、徐々に投資商品を増やしていきながら、分散された資産配分になると良いと思います。

各種SNSはこちら

https://www.youtube.com/@cio_investment/featured

https://www.instagram.com/cio_investment/

https://twitter.com/cio__investment

https://www.tiktok.com/@cio_investment

【免責事項】

このnoteは、有価証券への投資を勧誘することを目的としておらず、また何らかの保証・約束をするものではありません。投資に関する決定は視聴者様ご自身のご判断において行っていただきますようお願い申し上げます。

(参照)

https://www.resonabank.co.jp/kojin/column/toshin/salon/column_0001.html

この記事が気に入ったらサポートをしてみませんか?