来週の相場見通し(4/10~4/14)②

1.米国債券市場

① ターミナルレート

来週の相場見通し①では、信用収縮や景気後退、個別行への不安などの市場を取り巻く環境の現在位置を確認した。それを踏まえて、個別のマーケットの見通しを取り上げる。まずは米国債券市場だ。

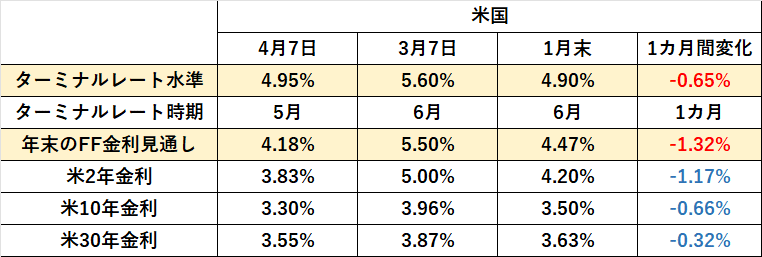

市場分析においては、定点観測はとても大事だ。まずは下の図で、市場のターミナルレートの変化を確認しよう。1月末の時点ではターミナルレートとして6月頃に4.9%、そこから2回の利下げで年末は4.5%弱が見込まれていたことが分かる。

そして、パウエルFRB議長が上院の議会証言で、50bpの利上げの可能性を再び示唆した3/7時点では、ターミナルレートは5.6%に上昇し、年内は利下げなしで、年末も5.5%程度の高いFFレートが据え置かれるとの見通しに変化している。2年金利は5%の水準に上昇した。

それから1ヶ月後の4/7時点では、ターミナルレートは再び5%に届かない水準となり、しかも利上げの打ち止めは5月に前倒しとなっている。年末までには複数回の利下げが行われて4.1%台までFF金利は低下することを織り込んでいる。2年金利は1ヵ月前から1%以上も低下し、3.8%台になった。

今年の米金利市場の特徴は、2年金利と30年金利にある。2年金利は、政策の方向性の影響を強く受けるが、昨年はFRBがどこまで利上げを行うか分からない状況の中で、一方的に上昇した。年後半は2年金利はレンジ内で安定した推移に移行している(緑色部分)。これは、市場がFRBのターミナルレートについて、ある程度の目途をつけたことを意味している。しかし、今年は2年金利の動きが再び荒くなっている。ターミナルレートの水準自体は、それほど変化はないのだが、利上げ停止後の利下げ行動についての思惑が安定しないからだ。

一方で30年金利はむしろ安定している。ターミナルレートの織り込みや、利下げ行動の予測が大きく変化している中でも、30年金利はレンジ内で比較的落ち着いた動きであることが分かるだろう。(下図の緑部分)このことは、30年金利の水準は居心地が良いということだ。

つまり、30年債金利は、米国景気のスローダウンやインフレの低下などの通常の状況下を織り込んでも、この辺のレベルから大きく変化しない可能性がある。例えば、米10年金利が3%割れに向かっても、30年金利の低下幅は小さく、10年と30年金利のスプレッドが拡大する、いわゆるブルスティープ型のイールドカーブの形状になると思われる。そして、それは30年金利が、深刻な景気後退は予想していないことも示している。

② 今後の米金利動向

米金利は、米国経済の動向と深く関係するため、レポート①で述べたように、今の市場はSVBショックによる信用収縮の影響度合いが分からない状態であり、米金利の予測も困難である。しかし、米長期金利について言えば、短期的には以下の要因から、「上がりにくく、低下しやすい」と思われる。

その要因は、①個別行への不安は継続中であること、②個別行への不安解消には時間を要する見込みであること、③決算発表が開始するが、市場の警戒感は強い事、④米国経済指標の下振れが目立つこと、⑤4月の起債は、例年米銀主体となるため、金利低下圧力となること、⑥地政学リスクが世界中で高まっている中、安全資産としての米国債の価値が高いこと、⑦市場で二極化が発生していること等だ。

少し説明しよう。①~④については、レポート①で詳しく取り上げているので、そちらを参照してほしい。⑤については、4月は米銀から決算が開始する。決算後には起債が発表されることが多いのだが、例年4月は月間の起債額の半分以上を金融債が占め、その大半は変動債の発行となる。市場ではスワップの受けが発生するため、事業債の起債とは異なり、金融債の発行は短期的に金利低下圧力となる。但し、今年はSVBショック以降、起債に踏み切った銀行はゼロ件であり、4月の決算以降に例年のような起債が行われるかは全く不明な状態であることを申し添えておく。⑥について、足元では金の価格が上昇していることは周知のことだろう。下のチャートのように節目となる2000ドルを超えている。地政学リスクから安全資産を求める動きであり、それは金だけではない。より大量の資金を安全資産にシフトしたいと思えば、その受け皿は米国債が筆頭候補になる。

⑦については、株式の見通しでも説明するが、市場では全体的に二極化が進んでいる。つまり、クレジットで言えば、クレジットが高いものと危険なもの、米国の中小銀行と関係が深いものと、そうでないものなどでパフォーマンスにかなり差がある。米国債は、債券の中でも最もクオリティが高く、リスクフリーレートである。こうした二極化の恩恵を受けるため、米国債への需要は短期的に強いのだ。まだ米国債市場の変動率は高いことがネックではあるのだが、下の図のようにピークからは低下している。

こうした状況を鑑みると、米長期金利についてはレンジが切り下がる可能性が相応に高いと思われる。来週はCPIや小売売上高の発表がある。こうした指標が強くても、米長期金利のレンジは変わらない。3.5%を中心に上下25bp程度であろう。しかし、鈍化基調が示されると、再び米長期金利は節目の3.25%をトライする可能性があり、それをしっかりとブレイクした場合には、レンジは3%~3.5%に切り下がると思われる。下のチャートのように、今回も3.25%割れはぎりぎり回避されており、逆に言えば、ここを割り込むとロスカットを巻き込んで、金利低下に拍車がかかることも想定される。要注目の水準だろう。

2.円債市場と欧州債市場

① 円債

黒田日銀総裁の時代は終焉し、いよいよ植田新総裁が率いる日銀の新体制がスタートした。副総裁の2人も一気に変更しているため、会社で言えば社長から副社長、専務まで交代したイメージであり、色々なことは相当に変化していくだろう。来週は植田総裁の演説があるため、まずはそこに注目したい。但し、岸田政権としては、統一地方選挙、そして広島G7を迎えるなか、金融政策変更初の混乱は回避したい意向が強いだろう。3/17~3/19の読売の調査では、植田総裁が現在の大規模な金融緩和を継続することを評価しますか?評価しませんか?の質問に対して、評価するの回答は57%、評価しないは23%に留まった。昨年のような円安も是正されているなかで、岸田政権の支持率も少し回復している。岸田政権から見ると、植田日銀総裁が拙速に政策変更を行うことを望んでいないだろう。

さて、円金利については、「円金利上昇を見込んだ日銀アタックの海外勢」と、「早く円金利が上昇してほしい日本の金融機関勢」という構図が展開していることは重要だ。SVBショックで外国人勢の円債ショートポジションが巻き戻されて、一時的に円金利は大きく低下したが、既に円金利は再び上昇基調にある。この間、米金利は低下傾向にあったことを踏まえると、円金利は国際金融市場の動向とは関係なく、政策変更期待モードに入っている。外国人勢にとっては、YCCが撤廃されれば、円の長期金利は1%に到達するというビューは鉄板であり、円債ショートポジションは一時的に巻き戻されることはあっても、すぐに再開するのだ。

一方で、日本の金融機関は、既に円金利の上昇に備えて、円債ポジションを削ぎ落している。彼らは円金利が上昇したら、買いたいのである。良い値段で買うために、悪い持ち値のポジションは落として、リスクが取れる状態にしてあるのだ。そして、円金利が上昇したら円債を積み上げることは、金融機関の今期の収益計画に組み込まれている。その収益とは、資金利益である。資金利益とは、積み上げた残高に利ザヤと投資期間を掛けて求められる金利収益だが、いつまでも金利が上昇しないと、残高が積み上げられないまま、時間だけが経過してしまう。収益計画に対して、資金利益がビハインドしてしまうのだ。従って、SVBショックという金融不安が発生したことで、最近、日本の銀行の人と会話をすると、金利が上昇するリスクよりも、金利が上昇せずに、計画通りに円債を積み上げられないリスクを警戒する声が強い。こうした、海外勢と日本勢の思惑の違いが、円金利にどう作用していくのかに注目したい。

②欧州債

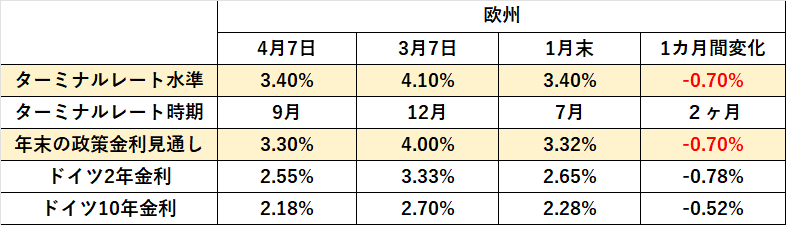

欧州債のターミナルレートの定点観測は以下の通りだ。現在の市場の織り込みは、1月末の水準に戻ったようだ。

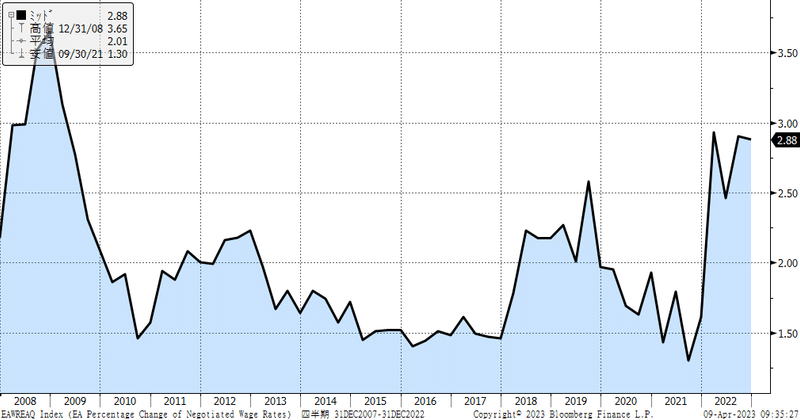

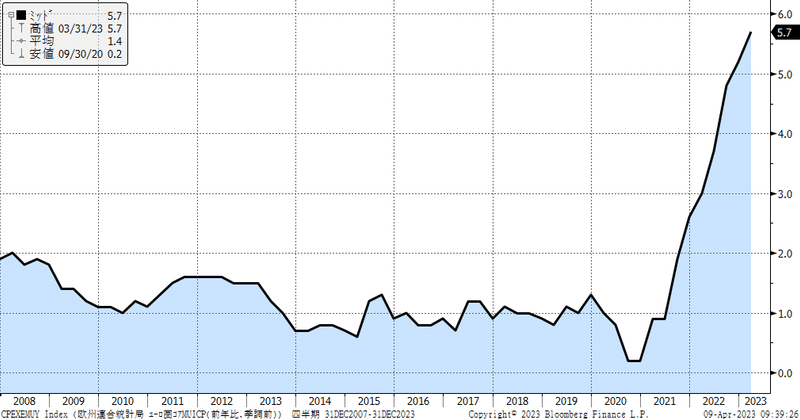

欧州金利は、米金利に連動する傾向が強いため、年初からの米金利の変動の影響で上下に動いてきた。しかし、欧州を取り巻く銀行の状況、インフレの状況などは、米国とは全く異なる。ユーロ圏の昨年末の妥結賃金は前期比+2.9%だった。(下図)23年の賃金上昇率は、この水準から大きく上昇すると見込まれている。ドイツでは運輸業が10%超の賃上げを要求し、3月後半には大規模なストライキを実施したことは記憶に新しい。

ユーロ圏のコアCPIは直近で5.7%と未だにピークアウトの兆しがないなかで、賃金上昇はインフレの高止まりに寄与するだろう。(下図)

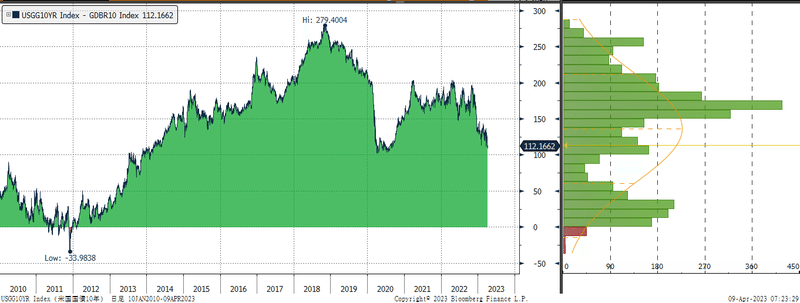

こうしたことから、欧米金利の連動性は、徐々に低下すると考える。私は、米金利はレンジが下方にシフトすると見ているが、欧州金利は下がらず、欧米金利の差は一段と縮小すると見込んでいる。下の図は米長期金利とドイツ長期金利のスプレッドであるが、更にこの差は縮小していく展開になるのではないだろうか。そして、そのことは為替市場では、ユーロ高ドル安要因になると考える。

3.米国株式市場

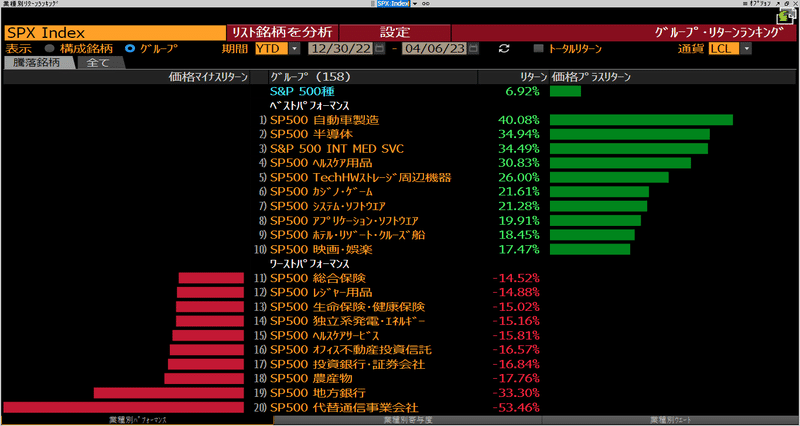

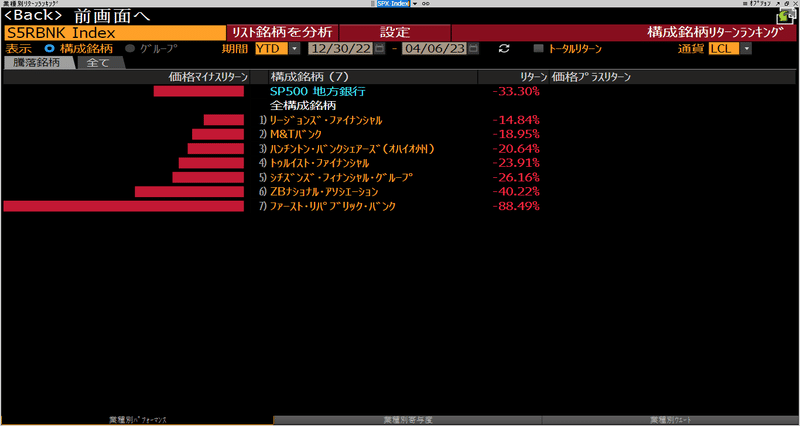

米国株式市場では二極化が進んでいる。下の図は今年のSP500のちょっと細かい業種別のパフォーマンスである。トップパフォーマンスの自動車製造(テスラ、フォード、GM)や半導体関連と、下位の代替通信事業会社(ルーメン・テクノロジー)、地方銀行との差があまりに大きいことが分かる。

ちなみに、地方銀行には以下の銀行が含まれる。

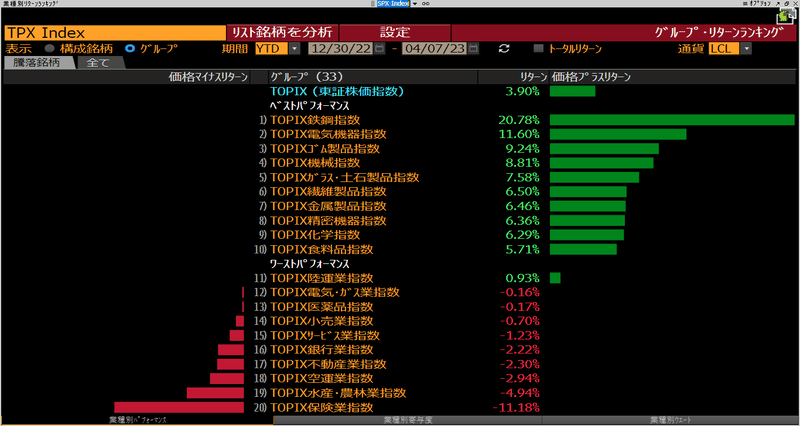

下の図は、TOPIXの業種別パフォーマンスだ。上位と下位の差はあるものの、米国のような大きな乖離はない。つまり、米国株式市場では、強烈な二極化が起こっているということだ。そして、この二極化は当面は継続しそうだ。

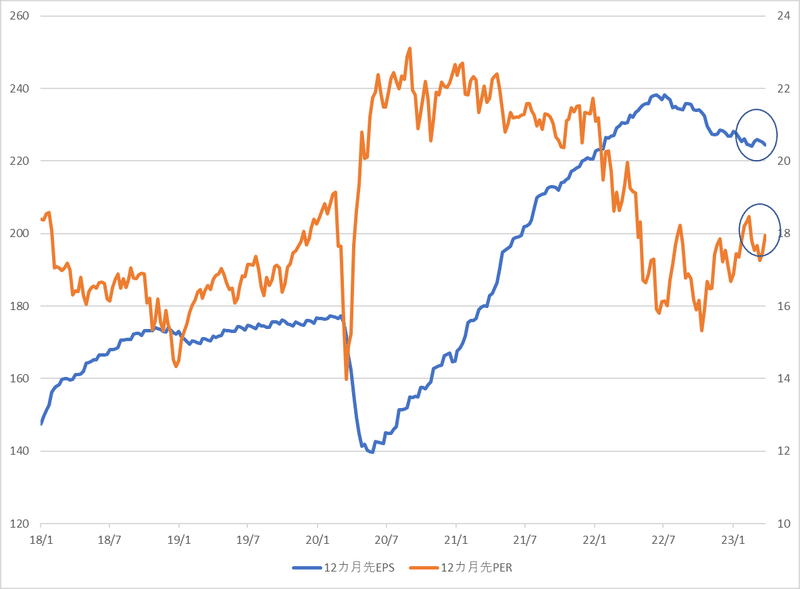

こうした二極化のおかげで、米国の金融不安や景気後退懸念がある中でも、米国株式市場は底堅い展開で推移している。総崩れにはならないのだ。但し、SP500の予想EPSと予想PERの推移を見ると、EPSが下方修正されている中で、株価が下落しないため、予想PERがじりじり切り上がっている。このことは、FRBが利下げに移行して、米金利が低下する中では、正当化されるかもしれないが、米金利の上昇には脆弱な環境になっていることを示す。

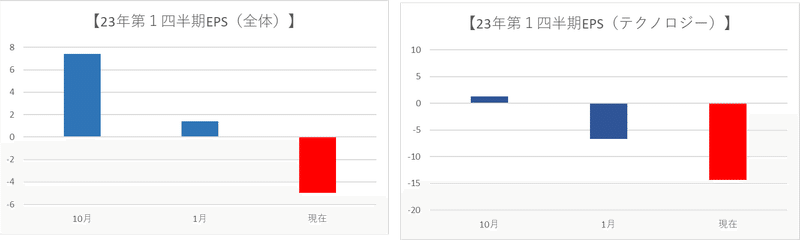

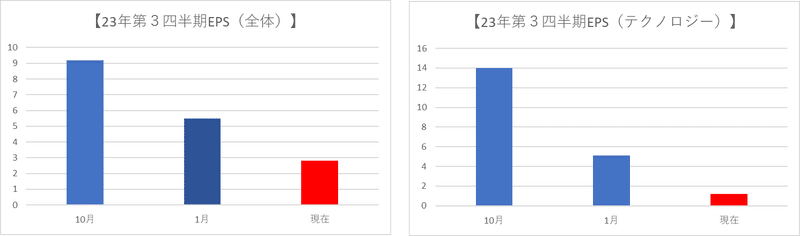

さて、こうした中で米国の決算発表が徐々に本格化する。下のグラフは、左側がS&P採用の500社全体のEPSの伸びの織り込み、右側はその内、テクノロジーだけを抜き出したものである。昨年の10月時点、今年の1月時点、そして直近(赤色)と織り込みの変化を示している。23年の第1四半期は、昨年の10月時点では7%近い伸びが見込まれていたが、現在は5%弱の減益が織り込まれている。半年で10%以上の下方修正となったというわけだ。

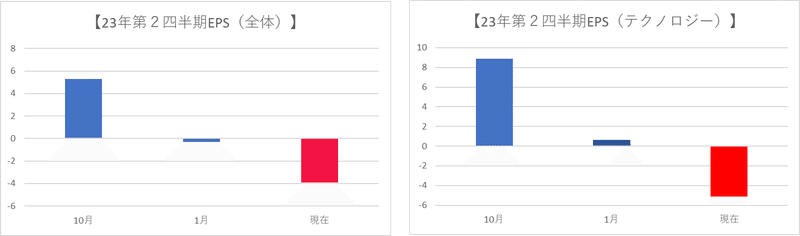

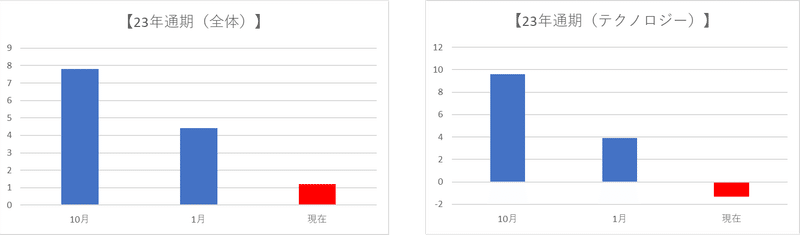

第2四半期以降の織り込みの変化も確認しておこう。

このように、それなりに23年の企業業績への期待は下方に修正されてきている。但し、これは「浅くて短い景気後退」を織り込んだものであり、「深くて長い景気後退」になるのであれば、この程度の下方修正では済まないだろう。今回の決算では、個別行の状況と先行きのスタンス、銀行の貸倒引当金、純金利収入の動向、M&Aなどの投資銀行部門の見通しがまずは注目される。そして銀行の保守的な経営の影響として、商業用不動産、建機メーカーなどの見通しも重要だ。半導体サイクルの動向、AI関連への投資動向も注目度が高い。マイクロソフトなどは、ポジティブショックとなって株式市場をサポートするかもしれない。そしてウオルマートなどの小売り業からは、景気後退までの距離を感じたいだろう。全体を通して、リストラの状況も市場の材料になりそうだ。当面は、米国企業の決算が市場の主要材料となるだろう。余談だが、世界のビジネスリーダーが、AIの脅威について語ることが多くなった。イーロン・マスク氏は、「AIは文明の未来を脅かす最大のリスクのひとつ」と述べ、エリック・シュミットも「AIは核兵器と同じくらい大きな影響を戦争に及ぼす可能性がある」と警戒している。ついに先般、フューチャー・オブ・ライフ・インスティチュートが発表したオープンレターでは、GPT-4よりも強力なAIのシステム開発を一時停止し、人類に及ぼすリスクを吟味すべきだという警告が出された。ここには、イーロンマスクやスティーブ・ウオズニアッツクなどの著名な業界人が署名している。これほど、AIは関心を集めているのだ。

② 日本株

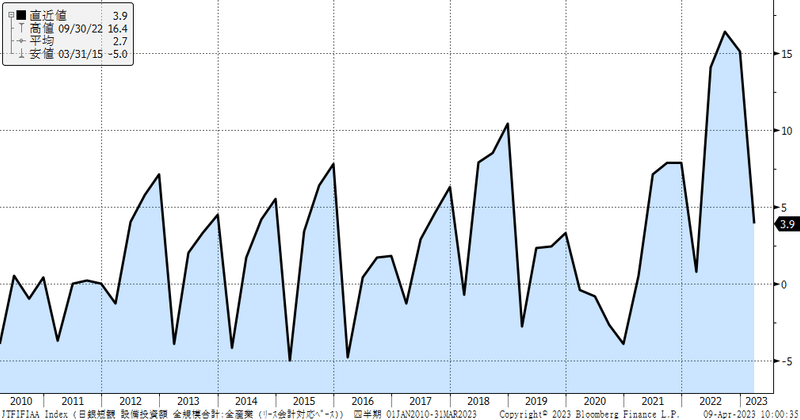

日本株は動きにくい展開であろうが、下値は限定的だろう。日銀短観では、23年度の全規模全産業ベースの設備投資計画は前年度比で3.9%となり、この時期の調査としては異例の高さを示した。この数値は、今後更に上方修正されていくだろう。

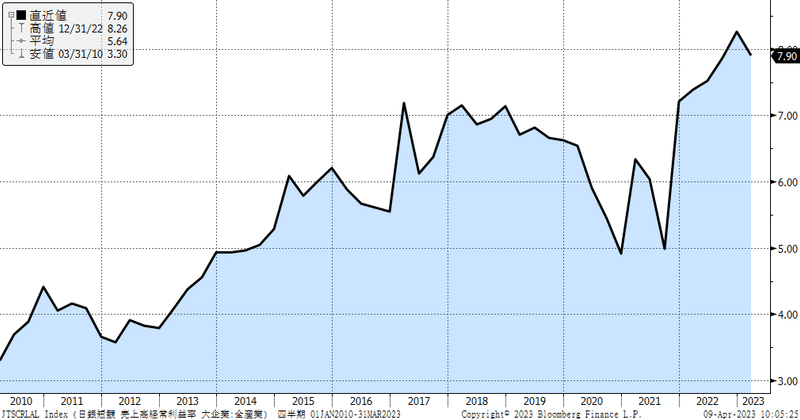

また、毎回注目されるのが、大企業全産業の経常利益率である。TOPIX構成銘柄と属性が近く、TOPIXの予想EPSと密接に連動することで知られている。下のチャートのように、前回から低下したとはいえ、7.9%という水準自体は高い。すなわちTOPIXも高い予想EPSも保たれると憶測される。

来週は、10日に植田新総裁の記者会見、11日にIMFの世界経済見通しが発表される。IMFの世界経済見通しについては、その内容をじっくりと読んでおきたい。日経平均の予想レンジとしては、27,000円~28,500円程度を想定している。

この記事が気に入ったらサポートをしてみませんか?