来週の相場見通し(6/21~6/25)

マーケットは、非常に面白い局面に差し掛かっている。今回のテーマの中心は、先般の米国におけるFOMCと、それがマーケットに与える様々な影響と思惑についてである。もの凄く重要なポイントは、「リフレトレードは終わったのか?」である。リフレトレードは、今年の市場のキーワードである。それが終わるとなると、それは市場には大きなインパクトを持つ。まずは順を追って考察していこう。

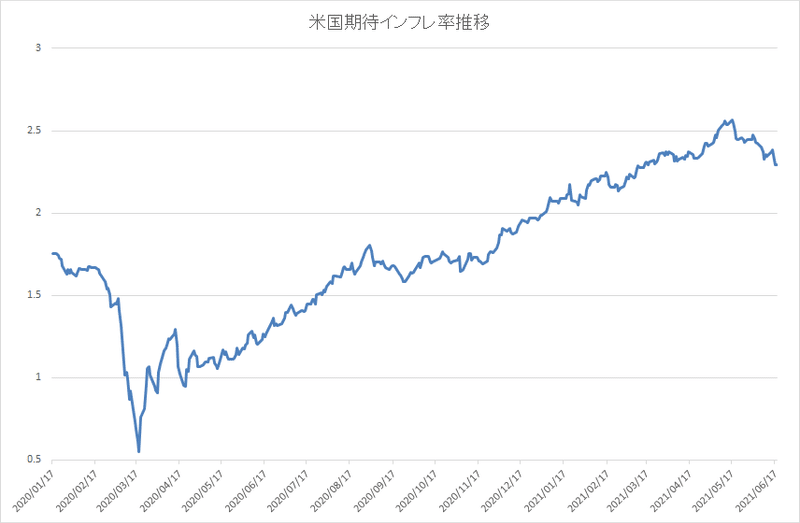

今回のFOMCは色々な見所があった。一つの転換点になったと言ってもいいかもしれない。最も重要なポイントは、「FRBがここ最近で初めて、市場の予想の先に進んだ」ことである。これは、どういうことか?パンデミック以降、市場は常にFRBよりも先に景気回復を織り込み、経済正常化を織り込み、その副作用として思わぬインフレ率の上昇の可能性を警戒してきた。昨年の世界の株式市場のV字回復は、経済状態が戦後最悪の中で実現したし、米国の期待インフレ率は昨年3月のコロナショックで急低下した後、右肩上がりで反転上昇した。市場は政府や中央銀行の未曽有のコロナ対応の凄まじさを理解し、しかも経済活動の再開よりも金融正常化が遅れることも織り込み、その結果としてインフレが加速することを、昨年の段階から予想してきたということだ。

こうした市場の先行きのインフレリスク等に対し、FRBは常に「インフレは一過性の現象である」としてきた。雇用については、コロナにより約2千万人の雇用が失われ、足元までに13百万人が回復したものの、依然として7百万人を超える雇用が喪失している。FRBは回復した13百万人に注目するのではなく、戻らない7百万人に焦点を当ててきた。すなわち、金融の正常化に移行するのは時期尚早だとし、FRBは忍耐強く、金融市場から経済をサポートしていくと言い続けてきた。

ところが6月のFOMCでは、テーパリングの議論について言及されたほか、今年のインフレ見通しを3.4%に引き上げた。僅か3カ月前には2.4%としていたのに1%も引き上げたのである。そして、注目の利上げ予測については、前回のFOMCでは23年までの利上げを主張したメンバーは18人中で7名だったのが、今回は13名まで増えた。しかも、その内11名は23年末までに2回の利上げ見通しを予想している。これは、かなりタカ派的である。今回のFOMCの内容が、夏場を終えた9月のFOMCで決定されたのなら、マーケットは驚かなかっただろう。いきなり、6月のFOMCで提示されたことがサプライズなのだ。3ヶ月間早まったことに意味があるのではなく、FRBが初めて市場よりも前に進んだことが衝撃なのである!そのことが示す重要な意味合いは、もう少し後半で説明する。

その前に、FOMC直後の市場の値動きと、FOMCから1日経過後の市場の動きを整理しておこう。かなり特徴的な動きが起こっているからだ。

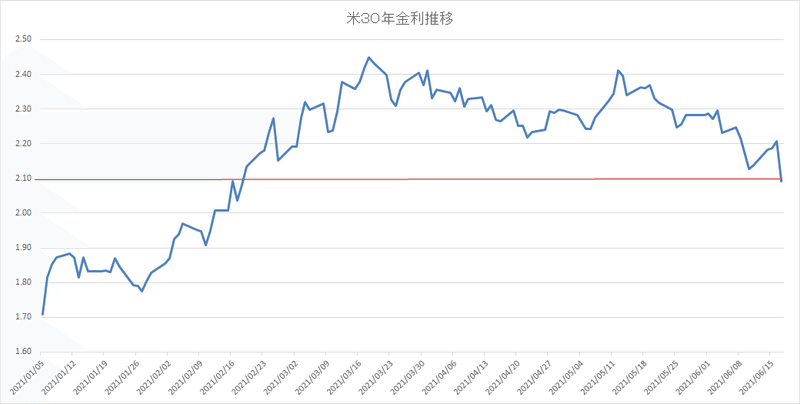

FOMC発表の直後、あまりにタカ派的な結果に衝撃を受けたマーケットは、米5年金利が11bp、10年が8bp、20年が4bp、30年金利が2bpの上昇となり、顕著にベア・フラット化した。金利上昇を受けて、米国株式市場もいったんは全面安の展開となった。更に、名目金利が上昇する一方で、期待インフレ率は6bpも低下したことから、実質金利は前日から15bpも上昇した。この値動きは何を示すだろう?FRBが市場が考えるよりも、早期に金融正常化に動き、利上げを開始する可能性が出てきた。ゆえに政策金利に反応しやすい5年金利が最も上昇したのである。しかし、何故30年金利はほとんど動かなかったのだろうか?その理由は2つある。一つはFRBのロンガーランは2.5%から全く変化がなかったことだ。金融正常化を開始する際には、ロンガーランと30年金利の水準は接近する。接近するがロンガーランを超えていくわけではない。そういう意味で、30年金利の2.5%のキャップが改めて確認されたことが一つの理由だろう。もう一つの理由が重要だ。市場は、「これでもう過度なインフレ懸念は起こらない」と考えたのだろう。何故かといえば、これまではFRBがインフレの上振れを容認する、あるいは放置する姿勢を示してきた。だから、市場はインフレを懸念してきたのだ。しかし、今回、FRBが市場よりも前に動いたということは、インフレ等に対して対処するという姿勢を暗に示したともいえる。そうであれば、インフレが過度に進む懸念はないのであり、インフレの上昇を最も受けやすい超長期の金利が上昇する要因が消滅したと考えられる。だから30年金利が動かなかったのである。しかし、まだこの時点では市場のそうした連想は限定的だった。

次にFOMCの翌日の値動きを見てみよう。衝撃のFOMCから1日も経過すると、市場は色んなことを考える。市場は妄想の最前線である。その結果として、インフレ懸念はなくなったという理解が市場に広がり始めたのだろう。急に30年金利が大きく低下したのである。

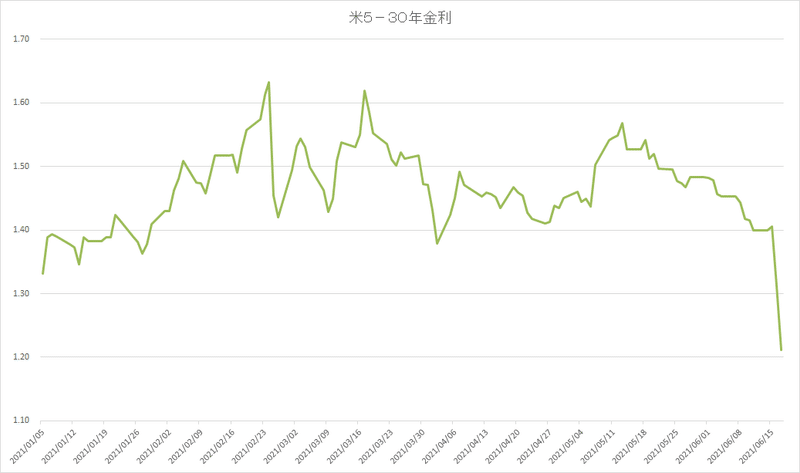

上のチャートのように30年金利は、大きく低下して今年の2月の水準となった。ちなみに5年金利は変動していない。長期、超長期金利が低下し、FOMC後のベア・フラットから、翌日にはブル・フラットに転じたのだ。すなわち、インフレ懸念の剥落を意味しているということだ。下のチャートは5年金利と30年金利のスプレッドであり、下に向かうとフラット化を示すが、FOMC後に強烈にフラット化が進んでいるのだ。尚、週末にはこの傾向は一段と顕著になり、30年金利は2.01%へと更に低下し、5年と30年のスプレッドは115bpを割り込むまでフラットになっている。

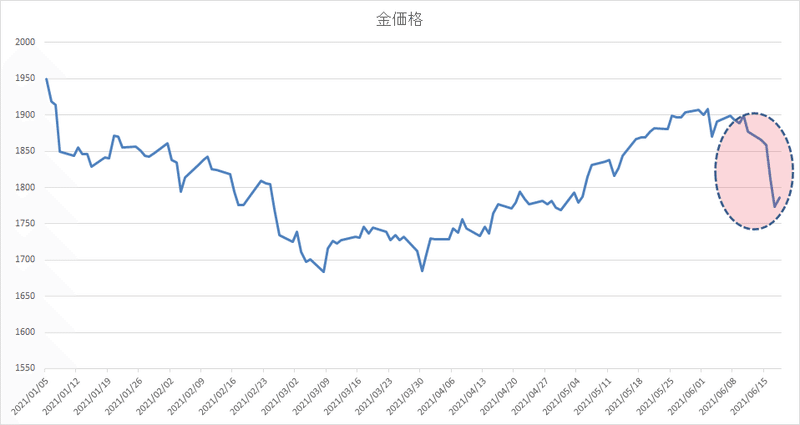

こうした動きは、何も債券市場だけでない。債券相場からのメッセージである「FRBの姿勢変化で、インフレ懸念は消滅した可能性がある」は、「リフレトレードは終了した可能性あり」と更に拡大解釈されるに至り、そお余波として、例えば商品市場は急落している。

上のチャートは金価格であるが、プラチナも銅も同じような値動きをしている。それだけではない。株式市場でもバリュー株が売られ、グロース株が買い戻されている。今年の年初からは「リフレトレード」をキーワードに、グレートローテーションが起こり、バリュー株優位の展開が基本路線であったが、その逆回転が見られたのだ。(週末の米国株式市場では、バリュー株の下落に引っ張られて、グロース株も大きく下落しているが、プラットフォーマーや半導体などは、下落は限定的。)

しかし、バリュー株などを含め、米国株式市場が大きく崩れるかと言えば、私はそうは思わない。FOMCの解釈に少し時間を要し、上下に乱高下しやすい展開となるだろうが、すぐに安定を取り戻すと思われる。むしろ、株式市場においては、今回のFOMCで米国の先行きの金融政策への不透明感が相当に払拭されたとも言える。今回のFOMCで、仮に従来通りの無風な会合であったなら、市場は8月のジャクソンホール会議、9月のFOMCに対して注目せざるを得ない。それは株式市場にとって不透明要因であり、リスク要因だ。しかし、今回でそうした不透明要因は一気に解消されたと言える。もちろん、7月のFOMC議事録、9月のFOMCで初めて公表される2024年のドットチャート等、それぞれ注目点はあるのだが、今回のFOMCで示された以上の金融正常化プロセスの前倒しは難しい。マーケットでは、9月のFOMCで22年の利上げ予測が現在の7名から更に増加して中心予測になるとの見方があるが、これは難しいだろう。それは、テーパリングを終了する前に利上げを行うハードルは相当に高いからだ。テーパリングには、相応の時間を要する。パウエルFRB議長のこれまでの説明からすれば、2014年に10ヶ月かけてテーパリングした際のスピードより急ぐことはないだろう。また忘れてならないのが、1回目の利上げと2回目の利上げは相当な期間を空けるのが、前回の経験である。

前回の利上げケースでは、テーパリングが終了したのが2014年10月、市場では2015年に4回の利上げが行われると予想していたが、実際には2015年12月に1回利上げが実行されただけだった。そして、2016年も3回から4回の利上げを市場は織り込んでいたが、FRBは最初の利上げから1年後の2016年12月に、ようやく利上げを実施した。それほど、利上げには慎重になるのがFRBである。こうした過去のFRBの行動を鑑みれば、FRBがコロナ後の利上げを、連続して行うことは考えにくく、一度利上げをしたら、その影響を最低数ヶ月は観察するだろう。すなわち、今回のFOMCでの織り込みが更に加速することは考えにくい。

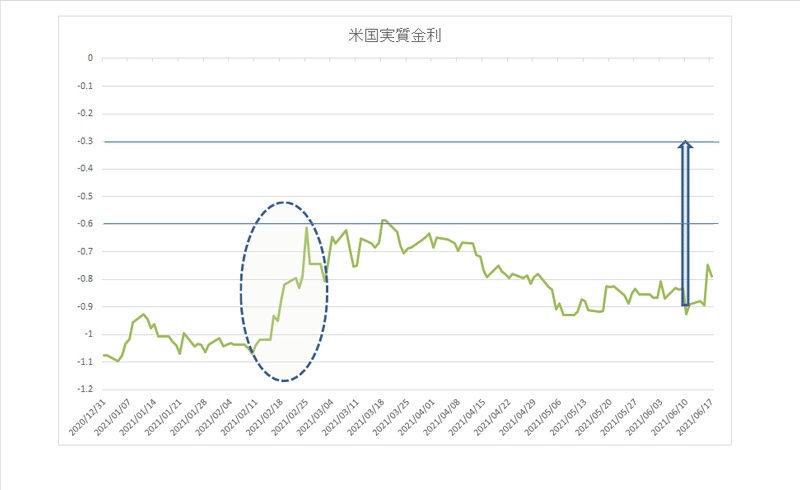

従って、今回のFOMCで株式市場の不透明リスクは相当に消えたと考える。もちろん、別のリスクの可能性はある。それは実質金利の更なる上昇である。ここは注意しておこう。

今年の2月に米実質金利が短期間に60bp上昇すると、米国の株式市場は調整局面となった。ナスダックは10%以上下落した。実は、これまでも短期間に実質金利が60bp程度上昇すると、米株式市場はかなり高い確率で急落している。FOMC前の実質金利は▲90bp程度で、FOMC後に▲75bpへと急速に実質金利が上昇している。現状では問題ないが、これが▲30bp程度まで上昇してしまうと、短期間に60bpの上昇となり、市場は狼狽する可能性が高いだろう。もっとも実質金利が▲30bpになるには、名目金利が動かずに、期待インフレ率が現在の2.3%から2.0%を大きく割り込んでいくか、期待インフレ率が動かないなら米10年名目金利が2.0%目前まで上昇する必要があり、どちらの可能性も当面は極めて低いだろう。ただ、もしかしたら実質金利が▲30bpまで上昇しなくとも、▲60bp程度を上回る段階で株式市場がネガティブに反応する可能性もある。それは、前回の2月の株価急落の際のレベルが▲60bp程度であったからだ。(上のチャート)

リフレトレードが終わったのか??私はそうは思わない。マーケットの妄想が先行しているだけだと考える。しかし、来週以降のマーケットは、まだFOMC後の新たな市場の秩序を模索する時間帯になるだろう。すなわち、ドタバタしそうだと思われる。そのドタバタを経て、米国株はまた史上最高値を追う展開に戻ると見ている。22日のパウエル議長の下院での議会証言で、まずはどれだけ市場を安定に導くことができるかに注目したい。日経平均株価は厳しい状況になった。先週は、ようやく下値を切り上げて、テクニカル的に重要な各種の移動平均線を上抜け、一目均衡表の上値抵抗線も抜けていきそうな兆しがあったのだが、FOMC後の市場のドタバタで全ては台無しになってしまった。リフレトレードの終焉というテーマに、景気敏感株の日本株は脆いようだ。週末の先物では28,500円も割り込んでいる。こうした状況で週明けの東京市場を迎えると、テクニカルには厳しいだろう。28,550円近辺を割り込むと、一目均衡表の下の抵抗線も抜けていくことになる。但し、テクニカルには厳しいとはいえ、内部環境はワクチン接種の職域展開によるスピード加速、株主総会シーズンによる企業からの発信、米金利低下でも110円台をキープしている為替の恩恵もあり、FOMC後のドタバタが終われば、しっかり買い戻されると考える。来週は28,300円から29,000円を予想する。

この記事が気に入ったらサポートをしてみませんか?