来週の相場見通し(8/14~8/18)②

1.中国リスク

中国のリスクを警戒する向きが強まっている。中国の7月のCPIは前年同月比▲0.3%と2021年2月以来のマイナスとなったほか、PPIについても▲4.4%という状況だ。中国政府はベース効果による一時的な減少と説明しているが、中国経済のデフレへの懸念が強まっている。但し、下のチャートが示すように、中国はコロナ後にインフレ率が急上昇していない。インフレに苦しむ先進国とは、そもそも異なる道を歩んできたことは留意する必要があるだろう。

また、世界がインフレの抑制に苦労しているのであれば、中国のデフレの輸出は悪い話ではない。エネルギーや食料品価格も上昇傾向にある。仮に今、中国経済が絶好調であれば、それはそれで各国のインフレ退治を困難にさせていたことだろう。

ところで、市場ではインフレの構造的な高止まりについての議論が盛んだ。人類の歴史とは、そもそもインフレが常態であり、過去数十年のディスインフレの世界こそが、イレギュラーな特殊な時期であり、今やインフレ社会に戻ったという議論だ。過去数十年のディスインフレ環境を生み出してきた要因としては、①技術革新、②高齢化、③過度なグローバリゼーション、④金融緩和の常態化、⑤財政緊縮路線、⑥大きな戦争がなかったことなどが、よく指摘される。このうち、①と②は現在も変化はないが、③~⑥は既に不可逆的な変化が起こっているため、高いインフレ社会が常態化するという説明には、それなりに説得力がある。もちろん反対意見もある。著名な投資家のキャシーウッド氏は、こうした諸要因は認めつつも、それでも①の技術革新が生み出すディスインフレパワーのほうが遥かに強力なため、結局はディスインフレ社会に戻ると主張している。

このテーマは、簡単には答えが出ない。しかし、中国の状況は参考になると思われる。中国では①の技術革新は強烈に進んでいる。②高齢化も急ピッチで進行中だ。③米中の分断は進行しているが、中国はBRICSを中心に仲間を拡大し、しかも人民元決済を拡大させるなど、グローバリゼーションを拡大中だ。④金融緩和は適宜使用している。⑤財政緊縮ではないが、大規模な財政拡張には慎重だ。⑥中国はどの戦争にも中立的で、表面的には参加しない。そういう中国では、インフレ目標の3%を実現できていない。もちろん、直近の急速なインフレ低下は、内需や国内問題に起因しているが、ディスインフレとインフレ社会を考えるときに、やはり中国の事例は参考になるだろう。

さて、中国について考えるときには、私はいつも3つのことを注意している。

①極論に走らない。

中国については、飛躍した議論が飛び交いやすい。すぐに中国は崩壊するとか、中国は解体される、共産党政府は消滅する、バブル崩壊で日本の失われた30年の道を歩む、台湾に武力侵攻する、米国に代わり世界秩序を作るなどの極端な議論が出てくる。

こういう議論は注意が必要だ。中国のような大きな国は、そう極端に物事は変化しない。それだけの現状を維持する力があり、一夜にして状況が変化する可能性は低い。

これまでも、中国経済が少し傾くたびに、極論が飛び交ってきた。しかし、実際にはそうした極論は当たったことがない。この週末も、バイデン大統領自身が、中国経済について「爆発するのを待っている時限爆弾」と極端な発言をしている。更に共産党政府を「悪い人々」と位置づけ、「悪い人々が、悪い問題を抱えると、悪いことをする」と勧善懲悪的な、危険な発言を続けた。政治家はパフォーマンス的に、こういう姿勢を取るのだが、市場参加者はこのような極端で単純な見方を避けたほうがいいだろう。

②中国共産党政府の優先順位を理解する。

中国は西側諸国の論理からすれば、理解不能なことも多い。何しろマルクス主義を掲げているのである。中国共産党は、中国という国の上に存在している。中国経済が崩壊することと、共産党政府が崩壊することに2択を選ばねばならないのなら、中国は躊躇なく経済の崩壊を選択するだろう。現代の中国とは、どういう状態であれ、中国共産党が導く国である。このことは理解しておくべきだ。例えば、経済が低迷しているなかで、中国政府は大規模な経済対策を打ち出していない。このことを、中国は経済対策を打ちたくても、副作用が怖くて打てないと指摘する声もあるが、そうではない。本当に必要なら、彼らは副作用など気にせず、短期的な政策効果を得るだろう。単にやる必要がないと判断しているから、やってないに過ぎない。

③ 問題のない国はない。

どの国も多くの問題を抱えている。しかし、中国に関しては、何故か問題が大きく語られる傾向があるのだ。中国は多くの構造的な問題を抱えている。それは事実だ。あれだけの成長を遂げた国で一度もバブル崩壊を経験していない国などはなく、中国もそういう試練を迎えることだろう。しかし、それはいつかは分からない。また、我が国に目を向ければ、中国以上に多くの問題が山積している。中国リスクについては、過大評価も過小評価もしないように注意するべきだろう。

2.碧桂園のデフォルトリスク

中国不動産開発大手の碧桂園が、8月6日に期日だったドル建て債2本の利払い(総額2,250万ドル)を履行できなかったことで、同社の株価は大きく下落している。いずれも30日間の猶予期間があることから、今後利払いが実施される可能性はあるものの、同社が流動性に問題を抱えている状況が示された。中国にとって、この不動産問題は極めてナイーブであり、投資家も足元では再び中国不動産リスクを意識せざるを得ない状況だ。ちなみに、2021年に経営危機に陥った恒大集団についても、再建が進んでいない。

中国恒大集団は公表を先送りしていた2021年と22年の通期決算を発表したが、2年間の最終損益は約5800億元(約11兆超)の赤字となり、大きな債務超過に転落している。22年の契約販売額は317億元と、販売も一向に回復していない状況だ。

こうした状況下で、更に碧桂園がデフォルトともなれば、冷え込んでいる不動産市場に更なる追い打ちとなるだろう。同社の株価は以下のように強烈に下落している。

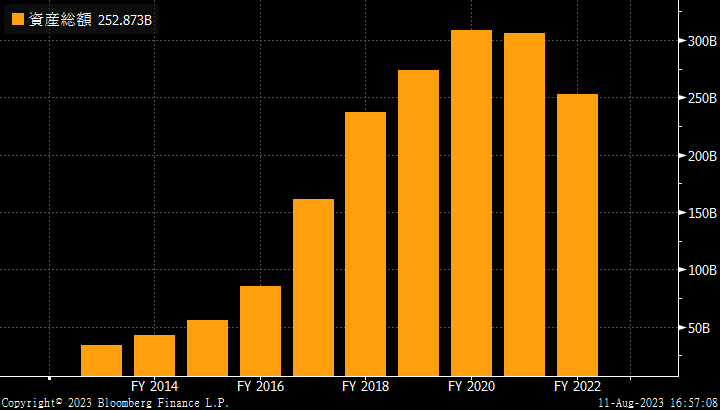

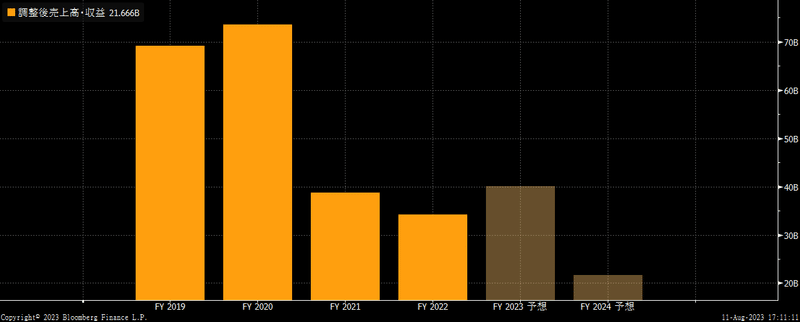

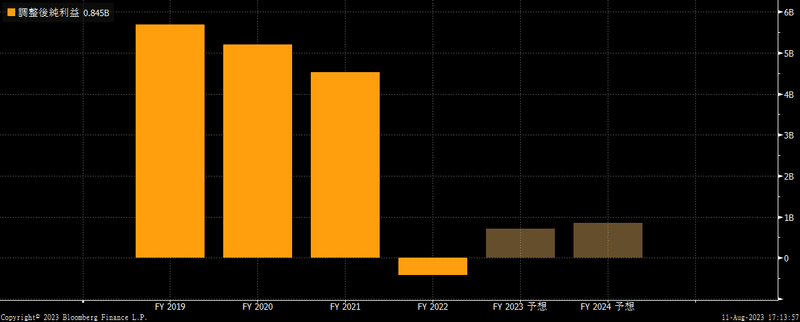

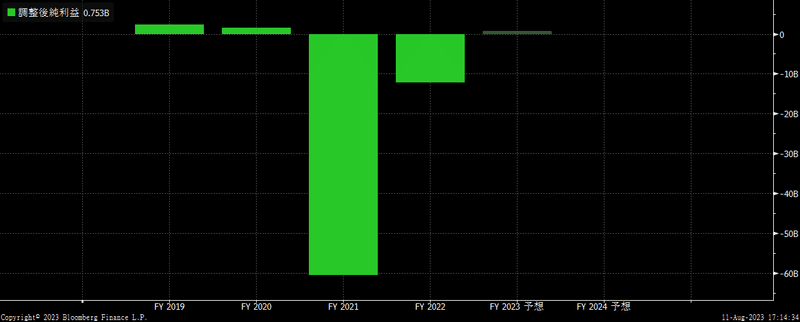

それでは、碧桂園と恒大集団の比較で、いくつかグラフを見ておこう。

まずは資産総額であるが、ドル換算で2,500億ドル超と、どちらも同規模だ。とんでもなく、大きな企業である。

売上高についても、恒大集団が21年に経営破綻危機に陥る前は、ほぼ同じようなレベルのようだ。碧桂園の売上高は600億ドル超だ。

純利益は、碧桂園は急減速して22年度はついに赤字に転落、恒大集団は巨額の赤字を計上している。

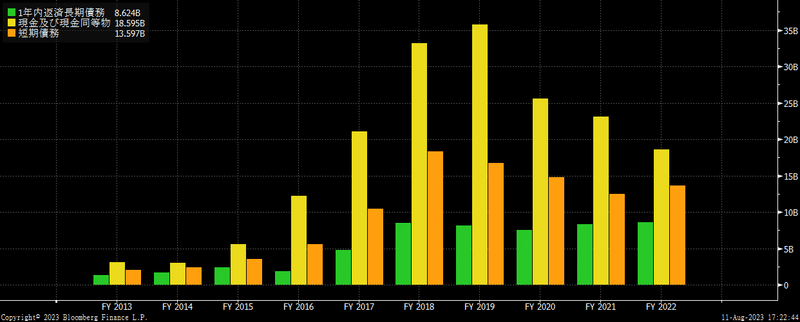

次に流動性状況だが、オレンジ色が短期債務、緑色が1年以内に返済の長期債務、黄色が現金を示している。経営危機前の恒大集団よりは、碧桂園の状況は、良いようだ。

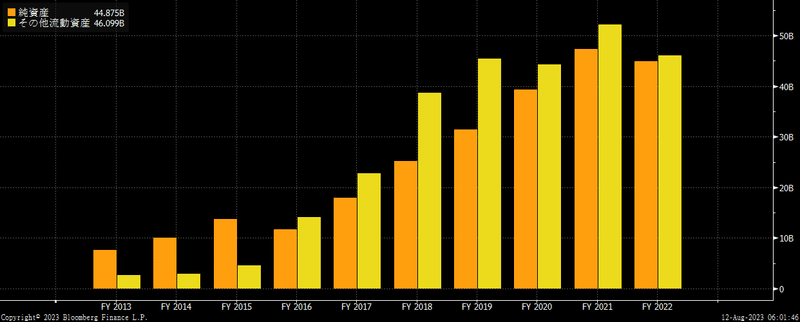

次は純資産だ。碧桂園の純資産は、400億ドル超であり、それなりに体力があるように見える。しかし、恒大集団も同じ規模の純資産があったが、あっという間に債務超過に転換した。中国の不動産市場では、こういう現象が起こるので、純資産があってもリスクは大きい。

碧桂園については、純資産とほぼ同じ規模の「その他流動資産」が計上されている。詳細を調べてないので、よく分からないが、グループ会社への投資や貸付などだとすると、連鎖倒産を始めると、一瞬で債務超過になる可能性がある。

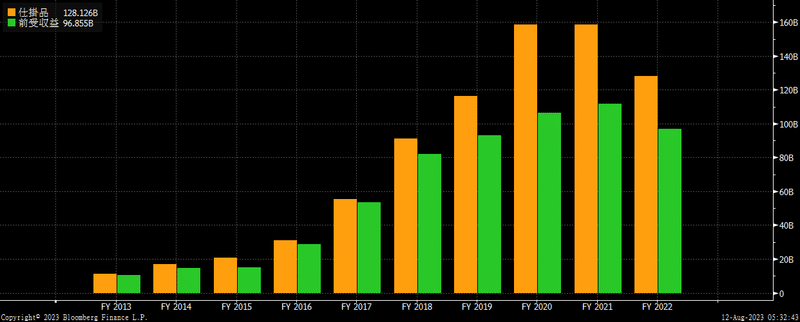

キャッシュフローは厳しいと思われる。中国不動産市場の特徴だが、下の図のように建設中のマンションなどを示す仕掛品の規模は大きいのだが、既に前受け金として大半の資金を受け取ってしまっている。すなわち、マンションが売れても、キャッシュが入ってこないのだ。

このような状況なので、碧桂園の動向への投資家の関心は日に日に高まるであろう。但し、恒大集団の経営危機の際も、これが爆弾となり、中国経済は崩壊すると極端な議論が賑わったが、実際にはのらりくらりと中国流の再建方式(成功はしていないが)で、ここまで来ている。碧桂園がデフォルトしても、インパクトは大きいとは思うが、中国経済が崩壊するような話とは全く異なるだろう。当面は、中国はこの問題を引きずる。株価の下落、人民元安が更に進むと、日本株への影響も急に出てくる可能性がある。

3.来週の見通し

来週は日本はお盆だ。「閑散に売りなし」なのだろうか?いや、ちょっと神経質な週になる可能性もある。週明けの市場では、為替相場は145円近辺でスタートする。為替介入の警戒ゾーン突入だ。円金利も海外金利の上昇を受けて、大きく上昇して始まるだろう。円金利上昇と円安の組み合わせである。日銀は指値オペを手控えるだろうか?

米国の金利は、結局30年金利が4.25%を超え、10年金利も4.15%近辺に上がっている。実質金利も1.8%弱であり、神経質なレベルだ。来週は米国は小売売上高に加えて、ホームデポ、ターゲット、ウオルマートなどの小売大手の決算が続く。米国の個人消費の強さに反応して、米金利がここから上方シフトする場合には、債券市場の変動率は高まり、一段と不安定になるだろう。ジャクソンホール会合に向けて、色々と思惑も高まるかもしれない。中国についても、先に述べたように、色々と不安材料が満載である。春先以降は、中国のバッドニュース→中国から日本株へ資金シフト→日本株サポートみたいな構図で語られてきたが、もうそういう段階ではないだろう。中国株の下落→日本株へも影響という流れになりやすい。岸田政権の空転も気になるところだ。広島G7後の絶頂からの凋落が著しい。7月には16日から18日までサウジ、UAE、カタールを訪問したのだが、これも国際的にはほとんどニュースにならなかった。何故なら、トルコのエルドアン大統領も17日~19日にサウジ、UAE、カタールを訪問したからだ。中東の話題は、エルドアン大統領に全て持っていかれてしまった。岸田総理は運も悪くなってきたようだ。8月にも実施されると見込まれていた自民党役員人事と内閣改造も、不透明であり、かつ高揚感に欠ける。それどころか、身辺調査をしっかりやらないと、すぐにスキャンダルで叩かれることになる。こんな状況なので、海外投資家も岸田政権の異次元の少子化対策などが進むのか疑問視してくるだろう。財源の議論ができないからだ。

日本株は引き続き膠着か、上値の重い展開を見込んでいる。3万3千円台を買い進むような地合いとタイミングではないと考える。一休み一休みー。

この記事が気に入ったらサポートをしてみませんか?