来週の相場見通し(4/10~4/14)①

1.はじめに

なかなか難しい市場環境になっている。それは、市場のコンセンサスが変わりつつあるからだ。まず、下の図がシリコンバレーババンクに端を発した金融不安が起こる前の市場のメインコンセンサスであった。(一般的な)

こうしたコンセンサスの中で、市場はFRBのターミナルレートを巡る憶測に一喜一憂しながらも、昨年に比べると明るいムードで過ごしてきた。そこにSVBショックが発生した。SVBの破綻については、あまりに個別行の事情が大きく、米銀全体のシステムに影響を及ぼすものではないものの、脆弱な中小銀行には一定のストレスを生じさせることや、個別の中小銀行がそれぞれ保守的な銀行経営を強いられることで、「合成の誤謬型の信用収縮」が起こる可能性は懸念される。なにしろ、実際に「取り付け騒ぎ」で銀行が破綻したのである。これはショックであった。米国の銀行は4800行もあり、そもそも年に数行は破綻しているのだが、過去2年半は珍しく銀行破綻がなかった。これだけ急激な利上げでFRBが経済を引き締めている中、当然として銀行の破綻は生じるのであろうが、銀行経営が苦境に追い込まれての破綻ではなく、「取り付け騒ぎによる銀行破綻」という点が、市場にはサプライズであり、市場に一定の恐怖を与えてしまった。もちろん、市場以上に中小銀行の経営者は多大な恐怖を感じているだろう。そうした「取り付け騒ぎ」がいつ発生するのか分からないし、当局でさえも人々の預金引き出し行動を直接的に抑える手段を持っていない。当局は「大丈夫だ。安心しろ」としか言えない。その言葉に人々が耳を傾けるかどうかは、ケースバイケースなのだ。全くの邪推だが、ロシアや北朝鮮がSNSで「○○銀行が危ない」などのフェイクニュースを流して、米国で金融不安を起こさせる可能性もあるのではないかと心配している。今の市場ムードでは、それが効果を発揮するであろうし、今回のSVBショックで、その破壊的な威力が証明されてしまったからだ。

そうした陰謀論はさておき、SVBショックの余波により、今年の市場のコンセンサスが、以下のように不透明になってきている。ここが今回のポイントである。

上の図のように、金融不安前の市場のコンセンサスが消滅したわけではなく、現在も進行中である。但し、そこに「信用収縮の影響」などの幾つかのファクターを加味しなければならなくなったのだ。そのファクターの影響度によっては、「浅くて短い」はずの景気後退が、「深くて長い」深刻な景気後退になる可能性が出てきたということだ。市場の懸念は、突き詰めれば、そういうことである。新たなコンセンサスを形成するのには、まだ時間がかかる。もしかしたら、金融不安や信用収縮不安も全くの杞憂なのかもしれない。しかし、今の時点では判断できないのだ。今回は、その新たに吟味しなければならない「信用収縮リスク」、「個別行不安リスク」、「景気後退リスク」、「地政学リスク(原油高)」の現在位置の整理をテーマとしたい。

2.信用収縮リスク

① 銀行の貸出態度

信用収縮という言葉の定義は広いのだが、銀行の貸出態度の厳格化という点では、実はもうとっくに始まっている。下の図は米連銀のシニアローン・サーベイであり、直近は1月末のデータとなる。次回は5月に「4月末基準」で公表されるので要注目だ。下のチャートのように、今回のSVBショック前から、銀行の貸出態度は厳格化している。昨年、あれだけFRBが利上げをして、景気を冷やそうとしているのだから当然ではあるが、「やや引き締め」という回答のレベルは既に過去の金融ショックに匹敵する度合いである。

今後、中小銀行を中心に信用収縮が起こるのであれば、下の「厳格化」の数値が急上昇してくるだろう。

② 商業用不動産市場

中小銀行が信用収縮に動く場合、最初に影響が出る兆候の1つが、商業用不動産担保ローンと目されている。下のチャートは、左側が米国の大手銀行と中小銀行の貸出額の推移である。大手、中小行ともに順調に貸出を伸ばしてきたことが分かる。右側のチャートは、棒グラフが商業用不動産ローンの金額であり、黄色が中小銀行、鼠色が大手行だ。このように、商業用不動産ローンについては、大手行よりも中小銀行の存在感がかなり大きいのだ。

ところで、中小銀行の商業用不動産担保ローンの状況を把握するには、時間がかかる。4-6月期の決算動向などを待たねばならない。そこで、まずはCMBS(商業不動産担保証券)のスプレッドに注目するといいだろう。CMBSは、商業用不動産担保ローンなどを証券化していることから、先行きの商業用不動産ローンに問題が生じるのであれば、スプレッドが拡大するはずである。実際に、スプレッドが既に拡大しており、先行きへの不安が強い状況を示している。特に今後は、スタートアップが多いカリフォルニア州の動向が市場の大きな注目を集めると思われる。

いつでも、市場の問題は脆弱なところから発生する。オフィス不動産市場は、現在、もっとも脆弱な分野のひとつだ。下のチャートは、RCAのCommercial Property Price Indexの前年比のチャートであるが、既に前年比割れを起こしている。こうした状況下で、中小銀行の保守的な経営における信用収縮が起こり得るというのは、やはり市場においては懸念の種であろう。

米国の企業全体にはストレスが生じているだろうか?下のチャートは、企業が発行する3ヵ月のコマーシャルペーパーと、3ヵ月物の米国財務省短期証券のスプレッドである。SVBショック後にはスプレッドが急拡大し、市場の企業の信用力に対する不安が意識されたことが分かる。直近では低下傾向にあるものの、水準としては高止まりしている。すなわち、市場には一定の警戒感が残っているということだ。こういう状況化で、企業決算のシーズンが到来する。今回の米国決算は、別途取り上げるが、見所は多いだろう。

③ 結論

今のところ、まだ目立った信用収縮が発生していない。ブラード総裁などからは、「大きな信用収縮は起きない」との発言もある。JPMのジェイミー・ダイモンCEOも「金融不安は終わりに近い」と発言している。しかし、私は安心するのは時期尚早だと考えている。少なくとも、5つの関門をクリアーする必要がある。①銀行決算、②FRBによる銀行への規制強化、③商業用不動産市場、④米企業(スタートアップ含)の格下げや倒産状況、⑤債務上限問題。これらの5つのハードルをクリアーしないと、鎮静化したかに見えた銀行不安や信用収縮は、突如ゾンビのように蘇ってくるだろう。

3.個別行不安リスク

① 金融システム全体

米国の金融システムは健全だ。また、FRBの流動性対策により、個別行の預金流出問題もそれなりに抑制されている。まずは流動性プログラムの状況を確認しておこう。下の図のようにFRBの新しい流動性プログラムであるBTFPは少しずつであるが、増加している。ついに4/5のデータでは、FRBの窓口借入の残高を超えた。

次に借入期間の変化も確認しておく。15日以内の借入が減少して、16日から90日の借入が増加しており、窓口借入からBTFPにシフトするだけでなく、窓口借入の中で短期借入から中期借入にシフトしていることが推測される。このことは、引き続き銀行サイドの預金流出に対する懸念が燻っていることを示していると思われる。

次に週次の銀行の預貸金動向だ。下の図はFRBのH8からのものだが、米銀全体では預金も貸金も減少している。預金はMMFなどの高金利の貯蓄商品へシフトし、貸出は慎重になっているのだろう。特に預金については、前週から約650億ドルも減少している。ペースは鈍化基調にあるとはいえ、かなり大きな動きだろう。

次に市場の注目の高い大手銀行と中小銀行の預金の流出状況を確認する。下の図の左側が大手行の前週からの預金額の変動であり、右側が中小銀行だ。直近が青い線である。大手銀行はSVBショックの直後は大量の預金が流入したが、ここ2週間は預金が流出している。これは、大手銀行が系列会社のMMFなどに顧客を誘導しているからだ。中小銀行の預金流出は鈍化し、直近では小さいが流入超に転じている。ひとまず、取り付け騒ぎは収まっているようだが、どこか脆弱な環境な気がする。

② 個別行への不安

米国初の金融不安はいったん収束しているものの、急落した米国の中小銀行の株価は依然として売り込まれた水準で推移しており、個別行への不安は根強い。年初から4/4までにKBW銀行株指数は▲20%下落しているのに対して、ナスダック100は約20%上昇するなど米国株式市場は二極化している。中小企業で構成されるラッセル2000や、S&P小型株600なども冴えない。今週は、ウエスタン・アライアンス・バンコープが3月末の預金状況を開示したところ、預金が昨年末から11%くらい減少していることが話題になり、一時は大きく売り込まれた。全米で資産規模で500位にも入らないような中小銀行の預金の増減で市場が反応するということは、やはり不安感は払拭されていない証拠だろう。

こうした状況であるため、再来週以降の中小銀行の決算発表は要注目となるだろう。特に商業用不動産担保ローンが多い中小銀行株は要注意となる。例えば、バレー・ナショナル・バンコープの株価は下げ止まっていない。(下図)

同行の商業貸出全体と、商業用不動産ローンの残高推移を示したのが、下のチャートである。ここ数年で貸出を急速に伸ばしてきたが、その大半は商業用不動産ローンである。同行は、異常なまでに商業用不動産ローンの比率が高く、SVBショック以降は、市場が最も警戒している中小銀行の1つだ。

例えば、JPMの商業用貸出と商業用不動産貸出の状況は下のグラフの通りであり、バレー・ナショナルとの違いは鮮明だ。バレー・ナショナルはかなり特殊ではあるものの、米国の中小銀行の中には、偏ったバランスシートを持つ銀行は少なくない。それは、ある意味でビジネスモデルであり、他行との差別化、「選択と集中」でもあるので、やむを得ない部分もある。しかし、今の市場は「集中」を「脆弱」と見做すことから、なかなか銀行株は戻らないのだろう。

ところで、こうした銀行株の低迷の中で、株価が急上昇している銀行がある。それはSVBを引き継いだファースト・シチズンズである。それだけ、SVBの貸出と預金を引き継ぐことに、メリットがあると評価されているということだ。

ちなみに、SVBの入札の最有力と目されていたPNCの株価は下の状況であり、経営判断により株価の明暗が大きく分かれている。(当局の意向もあるのだが)

③ 結論

米国の金融システムに対する不安は払拭されているものの、個別銀行への不安は根強く残っている。株価がそれを如実に示しているだろう。株価がこんな調子では、中小銀行の経営者も不安な日々を過ごしているはずであり、保守的な経営スタンスを取るのは当然だ。これから中小銀行の決算を迎える。はっきり言って良いはずがない。個別行への不安が和らぐかどうかは、個別行の問題ではなく、市場がそうした個別行の状況を無視できるかどうかなのだ。「小さい銀行の破綻は仕方ないね。でも米国全体への影響はほとんどないね」と、こういう解釈にどのタイミングで移行できるか、それがポイントになるだろう。

4.景気後退リスク

米国経済指標が少しずつ鈍化している。現在発表されている経済指標は、まだSVBショックの前のものであったり、一部しか反映されていないものばかりであり、金融不安の影響というよりも、FRBの一連の利上げの効果であろう。金融不安の影響は、これから出てくるはずだ。

① ISM関連

ISM製造業、ISMサービス業ともに市場の予想を下回った。ISM製造業指数は46.3まで悪化し、私が注目している45という水準に迫っている。ISM製造業指数は新規受注や生産など10個の個別項目があるが、今回は全ての項目が節目の50を割り込むなど、弱さが目立った。特に雇用は前月の49.1から46.9へ大きく低下した。ISM非製造業も予想から大きく下振れるなど、米国景気がスローダウンしている。下のチャートは、ISM製造業の主要項目内訳の推移であるが、どの項目も軒並み低下しており、45という重要な水準を割り込むデータも出てきている。

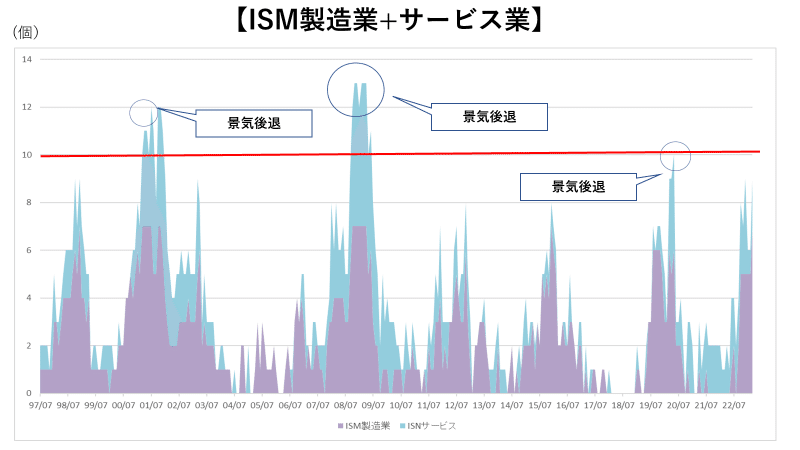

次のチャートは、ISM製造業とISMサービス業の内訳項目の10項目から主要な7項目をそれぞれ抜き出し、合計14の項目について、節目の50を下回っている項目の数を調べたものだ。主要な7項目とは、「在庫」、「受注残」、「生産」、「雇用」などだ。ISM製造業のデータ個数が紫、ISMサービス業の個数が水色だ。過去を見ると、好不調の分かれ目である50を下回る項目数の合計値が10を超えると、景気後退に陥っている。直近データは9である。この切り口からは、いよいよ景気後退の瀬戸際に足を踏み入れていると解釈できそうだ。

② 求人件数

市場の注目度の高い求人件数においても、市場予想の1,050万件に対して993万件と大きく下振れた。失業者1人当たりの求人件数は、前月の1.9件から1.67件に低下した。(下図)

但し、市場で少し話題になっているのが、この求人件数の精度である。この求人件数調査の回答率がどんどん低下しているからだ。直近では3割まで低下している。この3割の回答を調整して得られるデータを、それほど重視していいのか?こんなことが話題になっていた。

いずれにしても、雇用関連のデータについては、その方向性を重視すべきか、その水準に着目すべきかは意見が分かれるところだ。求人件数の993万件も、1人当たりの1.67の求人件数も低下しているとはいえ、その水準は依然として労働市場のタイトさを示している。

③ 新規失業保険申請者数

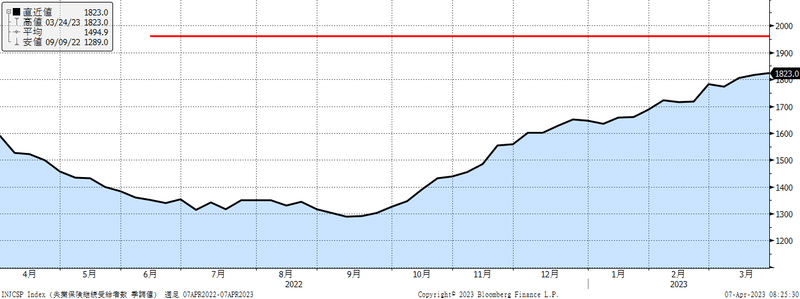

新規失業保険申請者数も市場予想を下回り、228千件となった。また前週のデータも198千件から246千件に改定された。(季節調整方法の変更あり)失業保険の継続受給者は、182万3千件と市場予想の170万件を大きく超えた。下のチャートは、失業保険の継続受給者の推移だが、昨年の夏から継続的に上昇している。ちなみに、赤い線は2015年から2019年の5年間の平均ラインである。労働市場はゆっくりとだが、引き締まりつつあるようだ。

③ 雇用統計

3月の非農業部門雇用者数は23万6千人増加した。これは過去2年間で最小の増加幅だが、それでも過去1年間の平均を大きく上回ったほか、失業率は過去最低の3.5%まで低下した。労働参加率は4ヵ月連続で上昇し、下の図のようにコロナ後のレンジの上限を超えた。これは明るいニュースである。

特に下の図のように25歳から54歳の労働参加率は83.1に改善し、これはコロナ前の2020年1月の水準にまで回復したことは注目だ。完全にBACK TO NORMALになったということである。

尚、今回の調査期間は、3月12日から18日までのため、最近の銀行システムの混乱が雇用に与える影響は十分に反映されていないだろう。個別分野では、ヘルスケア、専門・ビジネスサービス、そして情報部門も雇用の増加に貢献した。製造業の雇用は、工場部門が直面している逆風が続く中、2ヵ月連続で1千人という非常に小さな減少に留まっている。

3月の平均時給の伸びは0.3%増とわずかに持ち直したものの、トレンドとしては鈍化している。但し、FRBとしては、次回4月28日に予定されている雇用コスト指数で鈍化が確認したいだろう。総じてみれば、天候に左右された第1四半期であったが、雇用の増加は月平均34万5千人と極めて好調だった。失業率は過去50年間で最も低い水準で推移しているほか、賃金上昇率も依然としてコロナ前を大きく上回る。FRBとしては、引き続き経済を注視しながら、利上げを継続する状況であろう。

今回の雇用統計を受けて、米金利は2年金利を中心に急上昇しているが、市場では次回5月での利上げの織り込み度合いが少し上昇した。債券の動きは後ほど、別途取り上げる。

5.地政学リスク

① OPECプラスの増産

OPECプラスがサプライズとなる日量116万バレルの減産を決めた。OPECプラスの産油国は22年11月以降200万バレルの減産を実施しているが、23年5月以降は、これに加えて日量116万バレルの減産が行われることになる。ロシアも6月までを期限としていた50万バレルの減産を年末まで延長したことから、今回の減産規模が少なくとも年内は継続する見込みとなった。今回の決定は、原油安による産油国の財政悪化を防止する目的に加え、ウクライナ戦争を機にした「西側民主主義国と権威主義国」の対立構図の中で、サウジアラビアが米国側からロシア側にシフトし、原油を武器として戦略的に減産に踏み切ったとの見方がある。後者の場合には、更に減産を実施する可能性もあり要注意だ。下のチャートは、ベイカーヒューズのリグ稼働数でシェールオイル生産の先行指標となるが、リグ数は既に頭打ちの状況で、OPECプラスの減産分を、米国が増産して補うことはできないだろう。原油価格は、世界経済の需要の影響次第ではあるが、何か地政学リスク等が発生すると、急上昇しやすい環境にあると思われる。

米国のガソリン価格も緩やかに上昇している。米国の労働市場が少しづつタイトになると、賃金上昇率は当然鈍化するだろう。コロナ禍のばら撒き政策による強制貯蓄も年内には枯渇すると予想されている。こうした中、ガソリン価格が上昇すると、2024年の大統領選挙で民主党には大きな逆風となる。

余談だが、バイデン大統領は、未だに再選出馬表明をできていない。大統領選に向けた民主党党大会などを鑑みても、そろそろ判断を迫られるだろう。ちなみに、ギャラップ社が最近発表した米国人への「深刻な問題調査」が興味深い。昨年と今年の個別の問題に対する関心と変化が分かる。引き続き、絶対値で見るとインフレが最大の懸念項目になっているが、昨年からの変化幅では違法薬物問題がトップでヘルスケアや年金制度が大きく浮上している。すなわち国内問題である。米国は、ここから大統領選まで、ますます内政が中心議題になっていく。次に取り上げるが、その間に中国はますます国際社会での影響力を高めていく。そういう構図で世界は動いていくのだろう。

② 中国の外交姿勢の変化

中国の外交姿勢が積極化している。3月末にスペインのサンチェス首相が中国を公式訪問し、習近平主席と会談を行った。スペインは23年下半期のEU理事会の議長国である。4/6には欧州委員会のフォン・デア・ライエン委員長、フランスのマクロン大統領が訪中している。余談だが、米国は何をしているかと言えば、ブリンケン国務長官が3月にエチオピアとニジェールを訪問し、カマラ・ハリス副大統領が3月末から4月にかけてガーナ、タンザニア、ザンビアを訪問している。アフリカに対しては、中国やロシアの影響力が強まっており、そのことに米国はいら立っているようだ。

さて、中国は世界に向けて、3つのグローバルイニシアチブを発表している。「グローバル発展イニシアチブ」、「グローバル安全保障イニシアチブ」、そして「グローバル文明イニシアチブ」である。ちなみに、中国のウクライナへの和平案などは、このグローバル安全保障イニシアチブと深く関係しており、これからの国際秩序の変動を見ていく上では、この3つのグローバルイニシアチブは注視しておくべきテーマである。また、グローバル安全保障イニシアチブは、機能不全に陥っている国連を中心とした国際社会の安全保障の後継を見据えたものであるし、直近で発表されたグローバル文明イニシアチブは、米国を中心とする西側主導の価値観の押しつけを正面から否定するものであり、中国が何を目指しているのかがよく表れている。グローバル文明イニシアチブでは4つの主張がされている。①世界の文明多様性を尊重、②全人類の共同の価値を発揚、③文明の伝承と革新を重視、④国際人分交流、協力を強化というものだ。もの凄く極端に言えば、この世界には西側の価値観だけではなく、権威主義国や王族国家などには固有の文化、文明があり、米国は価値の押し売りをするな、内政干渉するなということであろう。そして、中国のこの主張について、世界では賛同する声が年々強まっているのである。

さて、来週の債券市場、株式市場などの注目ポイントについては、長くなってしまったので、明日以降に配信したいと思う。余力があれば、イスラエルの地政学リスクも取り上げたい。とりあえず第一部はここまでとしたい。

この記事が気に入ったらサポートをしてみませんか?