来週の相場見通し(3/20~3/24)①

1.はじめに

金融不安が高まっている。金融システム不安ではない。米国の金融システムそのものは、金融ショックを重ねるごとに強化されてきており、今もなお全体として見れば強固である。もちろん「完璧」や「絶対」は、市場には存在しない。どこかに脆弱性は残るのだが、現在はその脆弱性が市場の中心テーマになっている。その脆弱性を浮かび上がらせたのは、FRBの急激な利上げも影響していることが問題を難しくさせている。個別行の金融不安はミクロの問題だが、FRBの利上げはマクロの問題であり、ミクロの不安の原因がマクロにあるという点が、足元の金融不安の複雑さや根深さを示しているのだ。大事なことは、乗り越えられなかった金融ショックや、金融不安は歴史上一度もないということだ。ITバブル崩壊であろうが、世界金融危機(リーマンショック)であろうが、コロナショックであろうが、市場は必ず乗り越える。今回の金融不安も100%乗り越える。しかし、マーケット参加者には、乗り越えるまでの時間軸と痛みの程度が重要だ。これについては、かなり市場の意見も分かれている。私は割と楽観的だが、今回のSVBショックからの金融不安は、色々な市場の歪を次々に引き起こしていることは確かだ。今回は、「金融不安」がテーマとなる。今回も分量が増える可能性があるので、2回に分けて発信する。

2.金融不安の連鎖

① SVBショックへの対応

SVBショックについては、もう詳しく取り上げる必要はないだろう。かなり特殊な資産構成の中で不適切なALM管理が行われてきたなか、スタートアップの勢いが弱まったことで、預金の流出が起こった。同行の脆弱な手元流動性では対応できず、保有している売却可能債券を全て市場で売却してキャッシュ化を図ったところ、その状況が市場に注目され、同行の危うさに気が付いた預金者が一斉に預金を引き出し、同行はあっという間に破綻に追い込まれた。最近出てきた話としては、この同行に対しては1年前からサンフランシスコ連銀の検査担当チームが注目しており、SVB幹部に業務とテクノロジーに深刻な脆弱性があるとして、「公式警告」が出されていたことだ。特に昨年末の警告書では、「金利リスクの管理に大きな問題があり、リスク把握について早急に改善すべし」と指摘されていたとブルムバーグが報じている。つまり、当局はこの銀行の問題を知っていたのだろう。但し、米国の金融システムは非常に強いがゆえに、パウエル議長も個別行の問題として、経営破たんのリスクまでは懸念していなかったと思われる。そうでなければ、破綻の3日前の上院での議会証言で、米国金融システムの強さや、必要に応じて50bpの利上げの用意があるなどの発言は行うはずもない。パウエル議長は、またやらかしてしまったと言える。

しかし、経営破たん後の当局の動きは速かった。バイデン政権はドット・フランク法における「Systemic Risk Exception」を発動し、FDICが保護できない25万ドル以上の預金についても全額保護という異例の対応を迅速に決定した。この原資を税金で賄うなら、これは議会の承認を必要としただろう。しかし、FDICの準備金で賄うという財務省と大統領の権限内で対応を図ったうえ、今後はFDICの保険料率を引き上げる方針だ。つまり、国民の税金を使わずに、銀行の破綻を銀行業界で負担させるという方法を取ったのだ。これで「預金者の不安」を和らげ、取り付け騒ぎが連鎖することを防止した。その上で、FRBは銀行への流動性供給策として「緊急融資プログラム(BTFP)」を導入した。保有している米国債やモーゲージ債を担保として、FRBが1年というタームで資金を供給してくれる。しかも担保となる債券を時価ではなく、額面で算定してくれるという甘い措置で、銀行は保有債券を市場で売却するよりも、このBTFPを使うほうがメリットがある。但し、問題点もある。今、最も金融不安に晒されている米国の中小の地方銀行は、こうした適格担保となる債券をそもそも大量には保有していないことだ。担保がなければ、この制度は使用できない。下の図は、FRBが週間で提示する「H4」というデータである。これを見ると、新たに導入されたBTFPは11.9bnしか使われていない。新制度なので、まだ銀行サイドの準備が整っていないという点はあるが、地方銀行に担保がなくて、使いにくいという面もあるのかもしれない。Other credit extensionは、破綻したSVBとシグネチャーバンクの預金保証をするためのブリッジローンであり、一時的なものなので、大騒ぎする必要はない

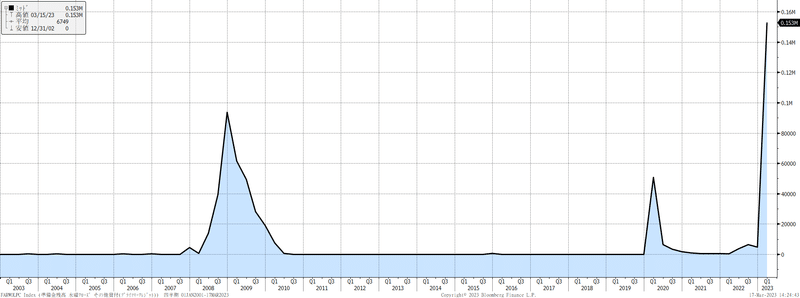

一方で市場で大いに話題になったのは、窓口借り入れのDiscount Windowの方である。3/9時点の4.6bnから一気に148bnも増加して153bnとなった。この窓口借入は、中央銀行がラストリゾートとも呼ばれる根源であり、資金繰りに窮した銀行が、FRBからお金を借りる最後の拠り所である。こちらも担保は必要なものの、適格担保要件の幅は広く、地方銀行も使いやすい。借りられる期間は以前は1日だけだったが、コロナショック後に、最大90日まで借りられるように緩和されている。下のチャートは、窓口借入の状況だが、リーマンショック時をも上回り、過去最高である。但し、このチャートは、誤解を生む可能性がある。これを見ると足元の資金繰り状況が、リーマンショック時よりも深刻であると見えてしまう。しかし、そうではない。当時は比較にならないほど深刻で、FRBは銀行への資金供給のために、TAF(ターム・オークション・ファシリティ)やら、TALF(ターム物担保資産証券貸出制度)、PDCF(プライマリーディーラー・クレジット・ファシリティ)など、別の流動性資金供給を次々に行っていた。その規模は、比較にならないほど巨額であり、窓口借入だけで比較すると、状況を誤解しかねない。

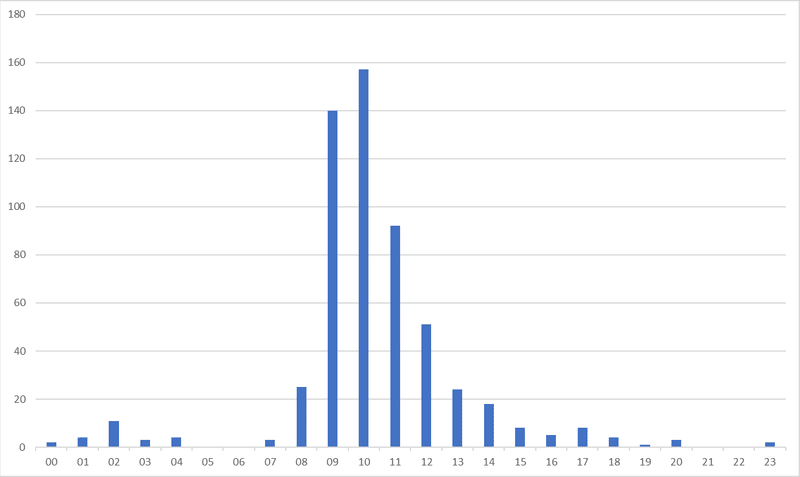

さて、窓口借入の借入期間も見ておこう。それが下のグラフだ。

全体の90%以上が15日以内の借入である。このことは、米国の銀行が、とりあえず流動性確保に動いたことを示している。恐らく2週間もあれば、状況は安定すると見込んでいるのだろう。つまり、本当に資金繰りに窮しているというよりは、まさに予防的に借り入れているわけだ。預金者が冷静さを取り戻し、通常の環境になれば、この借入はすぐに返済されることになるだろう。

さて、こうした政府のダイレクトの流動性対策のほかに、画期的な動きとして、米国の民間の大手11行が共同で、窮地に陥っているファースト・リパブリック銀行に「預金」として、合計で300億ドルを預け入れるという声明が出された。財務省から強力な要請があったのだろうが、以前からJPMのダイモンCEOは金融危機に対して、業界で対応する必要性に言及しており、トップ行内では議論は進めていたのだろう。そうでないと早過ぎる。とにかく、今回の件はイエレン財務長官とダイモンCEOが中心となってまとめたと報じられている。期間は120日間であり、その間は引き出されないだろうし、必要なら延長されるだろう。大手行は50億ドルもの資金を預金する。株主から、責められる可能性もあるが、裏では財務省とこの支援行の間で何らかの取り決めはあるのかもしれないが不明だ。いずれにせよ、こうした一連の流動性対策で、米国の金融不安が、金融システム不安に悪化することは防止された。

②金融不安から、ボラティリティ不安へ

これまで見てきたように、当局の迅速な行動等により、米国の金融不安は本来は安定するはずだ。ところが、市場は安定していない。その要因は、銀行株の今後の「構造問題」に対する不安が根強いことと、米国債券市場が居所を見失い乱高下していることだ。

まず、米国銀行の構造問題であるが、下の図は米国の銀行数の推移だ。

かなり減ってきたとはいえ、未だに全米で5千行弱の銀行が存在する。とにかく中小の銀行が多いのだ。下の図は経営破たんや合併、吸収等による年間の破綻数の推移だ。リーマンショック後の数年間で、多くの銀行が破たんしていることが分かる。現在は、まだ僅かに2行であり、今後も幾つかの銀行は経営破たんするという思惑は消えない。むしろ、下のグラフのように経営破たんがなかった過去2年が異例であり、基本的には毎年、米国の銀行は破たんしている。ほとんどニュースにもならないのだが、今の市場環境は銀行破たんがテーマ化しているため、その一つ一つに反応する可能性があるだろう。

そして、今回のSVBショックにより、米国の中小の金融機関の規制が強まることは確実だ。下の図は、米国主要銀行のカテゴリーである。カテゴリーⅠのG-SIBsと呼ばれる超大手行は、いわゆる「Too big to fail」であり、経営破たんすると国際金融システムへの影響が大きいため、過剰とも言える規制が課せられている。ちなみに下の表は、本当はもう少し詳細なルールがあるのだが、ややかしいので省略している。

さて、下の図は米国当局が課している規制の「一部」である。問題は、カテゴリーⅣに属する銀行になると、かなり規制が緩いということだ。今後、規制が強化されるのは、このカテゴリーⅣに属する金融機関だ。ちなみに破たんしたSVBはこのカテゴリーⅣに属する。

ところで、何故カテゴリーⅣの銀行への規制が緩かったのだろうか?これには理由がある。大手行並みの規制対応をするには、相応のシステムを導入し、リスクを管理するミドルオフィスに人員を配置したりと、もの凄いコストが発生するのである。当時もそういう議論があった。規制強化で安全性は増すが、規制対応で収益力が低下して、銀行としての体力が落ちる可能性があると。そういう議論の中で、カテゴリーⅣは緩い規制となっていたのだが、今回のSVBショックが起こってしまったことで、流動性関連の規制強化は避けられないだろう。そういうことまで鑑みると、足元の金融不安が収まっても、中小銀行の破綻や再編は加速するなど不透明要因は大きい。なにしろ、ただでさえ市場環境は厳しい。預金流出を防ぐためには、個別銀行としての独自の付加価値を高めるか、あるいは単純に預金金利を引き上げなければならないのだが、FRBの急速な利上げにより、市場では強烈な逆イールドが常態化してしまった。預金金利の競争は、他行の預金金利だけでなく、MMFや短期国債の金利と戦わなければならないのだ。先行きの中小銀行のビジネスモデルに懸念を持つのは当然だろう。

但し、それでも足元の銀行株の下落は行き過ぎであろう。下の図はKBW銀行指数の推移だが、いくら何でもという感じである。

支援策を受けたはずのファースト・リパブリックも下のように株価は下げ止まっていない。なかなか今の環境で、リスクを取れる投資家がいないのであろう。

次に居所を失っている米国の債券市場についてだが、とにかく値動きが激し過ぎる。下のチャートはMOVE指数(債券市場の変動率を示す)であるが、過去最高を大きく更新している。米国債は通常、1日に5bp程度変動する。10bpも動くのは、かなり動意となるニュースや経済指標が発表された時だけだ。現在は20bp~30bpも動く。こんな不安定な相場は、見たことがない。新興国債券のような値動きだ。

何故、それほど揺れ動いているかと言えば、債券市場が居所を失ったからだ。なぜ、失ったかと言えば、ターミナルレートの水準と、その後の利下げのイメージが、全く不明になってしまったからだ。下の図はパウエル議長が上院で議会証言を行った3/7と足元の状況変化を示したものだ。

驚くべき変化としか言いようがない。年末のFF金利については5.5%から、3.8%まで1.7%も低下した。これは、年内に1%以上の利下げが織り込まれているということである。このFF金利の見通しの急変で2年金利が動き、それにつられて各年限の金利が低下している。こういう局面では30年金利に注目すべきだ。30年金利はこのドタバタの影響は受けてはいるものの、冷静である。私はこの30年金利の水準が、3%方向に向かわずに3.5%近辺で下げ止まると考えており、そのことで10年金利も3%割れにはならないと考えている。逆に言えば、30年金利までじりじり下がるようなら、状況は変化したということだろう。

債券市場については、FRBのバランスシート拡大も不透明要因に浮上している。下の図のようにFRBのバランスシートは一気に拡大している。

市場では量的引き締め(QT)は事実上終了し、むしろQE(量的緩和)がスタートしたとの声もある。

しかし、先程の表(下図)をもう一度使うが、FRBの窓口借入はその9割が15日以内の期限であり、金融不安が収まれば、あっという間に剥落する。Other credit extensionもブリッジローンであり、金融緩和の要因ではない。

従って、今の所はFRBのバランスシート拡大は、あくまで一時的なものである。しかし、問題は、今後BTFPが急拡大する可能性があることだ。JPMは最大で2兆ドルに膨らむ可能性を指摘している。たとえその半分の1兆ドルが使われたとしても、FRBのバランスシートは過去最大の9兆ドル台となる。このFRBのバランスシート拡大を、どのように解釈したらいいだろうか?

BTFPが使われるということは、金融不安から流動性にストレスが生じていることを意味する。そのストレスは、FRBの25bpの利上げ効果に匹敵するかもしれないし、50bpの利上げ効果、1%の利上げ効果かもしれない。それは、分からない。いずれにしても、FRBのバランスシートが拡大して金融緩和的になる一方で、金融不安が金融引き締め効果を生むことから、その足し引きで経済への影響は決まるだろう。但し、このBTFPの期限は1年間と長い。金融不安が1年間も継続することは考えにくい。せいぜい数週間から数ヶ月で収まるだろう。そうなると、市場に金融不安が残っている間は、金融緩和と金融引き締めがバランスしていても、金融不安が剥落すると、金融緩和状況だけが残ることになるだろう。株式市場にとっては、まずはプラス効果となるだろうが、長期的にはインフレを高め、FRBの更なる利上げ継続の必要性が問われるため、株式市場にはリスクとなりそうだ。そういう不透明要因が、債券市場の居所をますます分かりにくくさせ、変動率を上昇させているのだろう。

③FRBの苦悩と来週のFOMC

さて、来週はFOMCを迎える。非常に大事な局面だ。今週、ECBは予定通りに50bp利上げをやった。これは市場で評価されている。ラガルド総裁は、欧州の金融の安定性を強調し、必要なら流動性を供給するとして、市場を安心させ、インフレに対処する姿勢を示した。そして、クレディスイス問題には全く言及しなかった。これはお手本通りの対応だ。つまり、金融システム全般への不安が出ていない以上、個別行の問題には個別対応するべきであり、インフレのような問題には金融政策で対応すべきなのだ。この原則に則れば、FRBも粛々と25bpの利上げを決定し、インフレ抑制プロセスを継続するべきなのだろう。既にBTFPなどの流動性対応は実施済みであるし、先に述べたように窓口借入にも対応している。FRBにできることはあまりない。だから利上げ継続がメインシナリオではある。しかし、米国の状況と欧州の状況は大きく異なる。実際に2行が経営破たんし、米国の社会で取り付け騒ぎムードが起こった。そして、それはFRBの急速な利上げによる影響が否定できない。こうしな中、米国の左派系の議員は、FRB批判を強めている。また、市場の変動率が高過ぎるため、今週は予定されていた事業会社の起債が実行できずに延期された。FRBは、この高過ぎる変動率を抑制するという目的のために、利上げの停止ではなく、「利上げのスキップ」という選択をする可能性もある。その場合には、利上げが停止されたわけではなく、足元で起こっている状況の整理と高い変動率に対応するために、様子を見ているという状況をしっかりと市場に説明する必要があるだろう。その説明に失敗すると、人々は「この先、潰れる銀行は数行ではなく、数十行では?数百行では?」との思惑が出てきてしまうリスクがある。FRBは、かなり難しい選択と、難しい説明が要求されるだろう。

とりあえず来週の相場見通し①については、この辺にしておこう。②はクレディスイスの問題と、日米株価などについて取り上げるつもりだ。 続く・・・

この記事が気に入ったらサポートをしてみませんか?