CSRD 監査意見は誰が表明できる?

国内では、昨年度末にSSBJが公開草案を公表したことを受けて、サスティナビリティ情報開示界隈が盛り上がっていますが、欧州では、CSRDが今年の1月に発効し、EU域内の大企業など一部の企業は既に「法定開示」の義務が発生しています。

EU域外企業向けは2年間後ろ倒しされたとは言え、「確定された未来」。

駆け込み対応できる訳ではありませんので、後ろ倒しすることなく、前倒し手準備を進めたいところですよね。

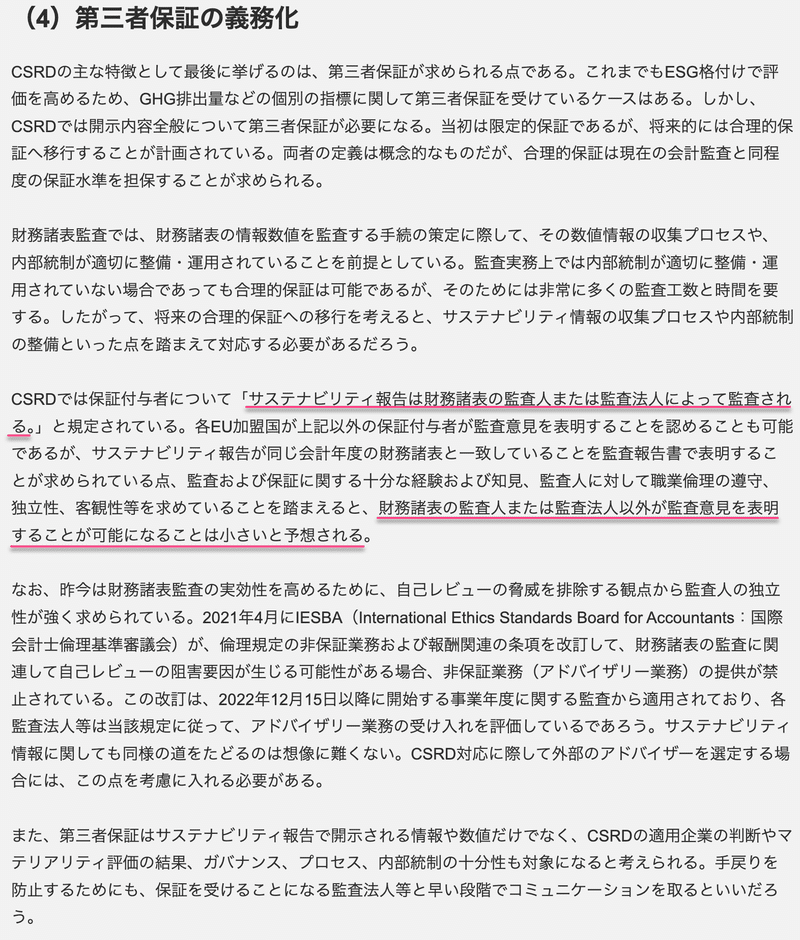

何よりもまず情報収集、ということで、監査法人やシンクタンクのレポートが頼りになりますが、PwC Japanのレポートを読んでいて、この表現が目に留まりました。

財務諸表の監査人または監査法人以外が監査意見を表明することが可能になることは小さいと予想される。

私も懸念していたところではありますが、PwCも同意見ということで、やはりそれは既定路線なのかと思った次第です。

せっかくの機会なので、ここで、改めてその「可能性」について考えて見たいと思います。CSRDの最終文書は、こちらからダウンロードできます。

押さえておかなければならないのは、CSRD(Corporate Sustainability Reporting Directive、指令(EU)2022/2464)は、既存の次の4つの「規則(Regulation)」及び「指令(Directive)」における、サステナビリティ報告に関する一連の改正を行う指令である点。

1.Regulation (EU) No 537/2014

特定の法人に対する法定監査要件に関するEU規則

2.Directive 2004/109/EC(透明性指令)

上場企業の財務報告と関連情報の透明性を高めることを目的

3.Directive 2006/43/EC(監査指令)

EU内での法定監査の品質を確保することを目的

4.Directive 2013/34/EU(会計指令)

特定の企業による年次財務諸表と関連報告の作成に関する要件を定める

加えて、従来のNFRD(非財務情報開示指令 - Directive 2014/95/EU)を実質的に置き換えるものとなっています。

NFRDは2014年に制定され、一定規模以上の大企業に対し、非財務情報(環境、社会、従業員、人権など)の開示を求める最初の枠組みでした。しかしながら、開示内容が不十分で比較可能性に欠けるなどの課題が指摘されていました。

原文は、こちらからどうぞ。

詳しくは、以前ご案内していますので、参照ください。

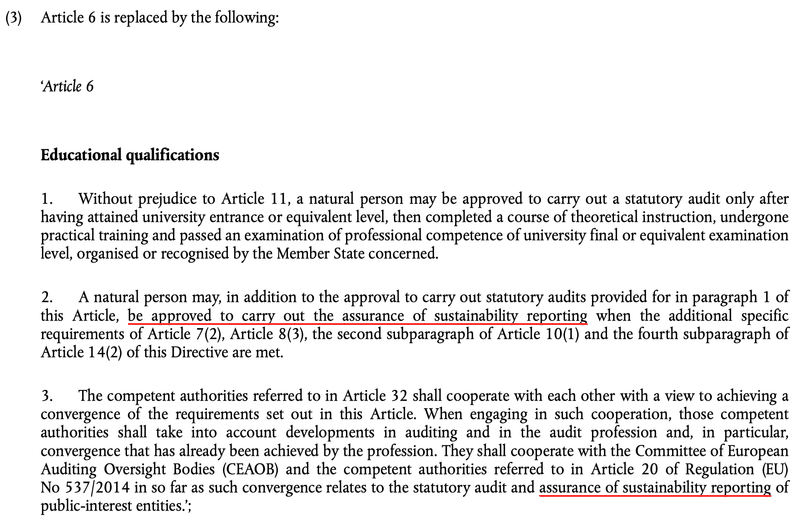

で、「だれが監査意見を表明することが可能なのか?」を考えると、3の監査指令に答えがありそうです。

まず、水準はともかく、「保証」が必要なことは明らかなようです。

会計監査と同じように、サスティナビリティ情報についても、第三者による監査(検証)を受ける必要があるということ。

CSRDは「Directive 2006/43/EC」の「Article 26」の後に次の「Article 26d」を挿入するとしており、そこには、「加盟国は、法定監査人および監査法人に対し、第3項に従い、欧州委員会が採択した保証基準に従って、持続可能性報告の保証を実施するよう求める。」とあります。

ちなみに、Article 26は会計監査についての条文なので、同じ要求をサスティナビリティ情報の開示についても求めるということなのでしょう。

次に、監査(検証)ができる人及び法人については、「Directive 2006/43/EC」の「Article 2」の1〜6に従来から記載がありましたが、そのうち2〜6をごっそり、次の条文に置き換えるとされています。

何が違うかというと、「sustainability reporting」という文言が追記されている点のみ。加えて、4と5において、これまでの条文には無かった「financial」という単語が追加されています。

このことから、「該当する場合には(where applicable)」としながらも、financial reportingとsustainability reportingを同等と捉えており、すなわち、「satutory auditor」や「audit firm」はいずれも「audit」できなければならないと、読むことはできそうです。

また、「Directive 2006/43/EC」の「Article 6」は力量についての規定ですが、こちらについても、「sustainability reporting」の法定監査が実行できる旨の条文が追加となっています。(既存の条文は1.のみでした)

保証水準については、会計監査同様「合理的保証(reasonable assurance)」を最終的には求められるとしながらも、当初は「限定的保証(limited assurance)」から始めて、徐々に引き上げるべき等の記載がありました。

CSRDは規則(Regulation)ではなく指令(Directive)なので、EU加盟国が決める話ではありますが、これらを踏まえると、PwCのレポートの内容は妥当であると判断できるかと思います。

皆さんは、どうお考えになりますでしょうか。

コメントを頂けますと、幸いです。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。