第1回 サステナビリティ情報の開示と保証のあり方に関するWG(2)

3月26日開催の「金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」(第1回)」の内容を紹介しています。

当日の資料は、こちらからDLできますが、残念ながら、アーカイブは残っていません。なので、できるだけ分かりやすい形で紹介できればと思います。

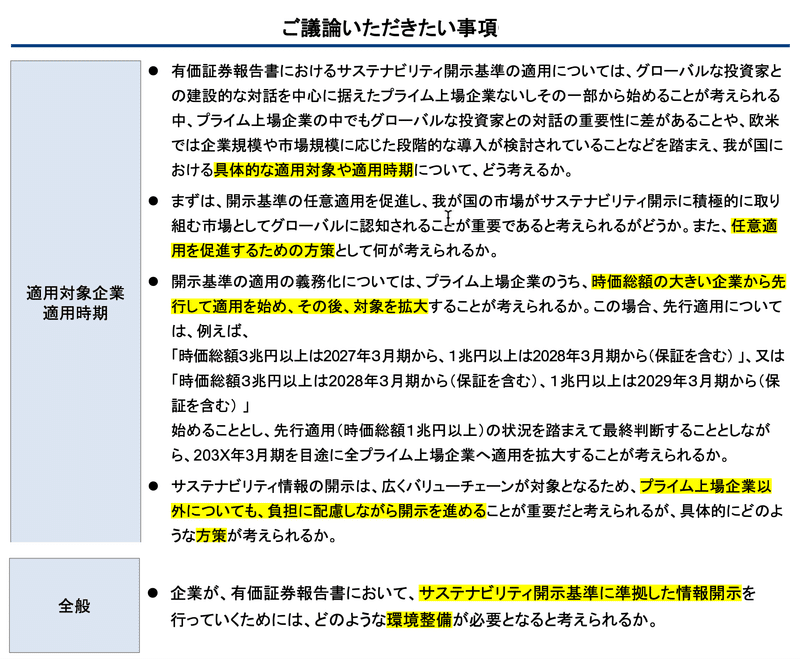

さて、ワーキンググループで議論する事項として示されたのは、次の5点なのですが、1.及び3.についての説明が中心でした。

1.適用対象企業及び適用時期

2.任意適用促進施策

3.適用義務化スケジュール

4.プライム上場企業以外への適用拡大方法

5.有価証券報告書における、サスティナビリティ情報開示の環境整備

で、1回目はこの2点の説明で終わっていました。

ですので、今回は提案の内容について見ていきたいと思います。

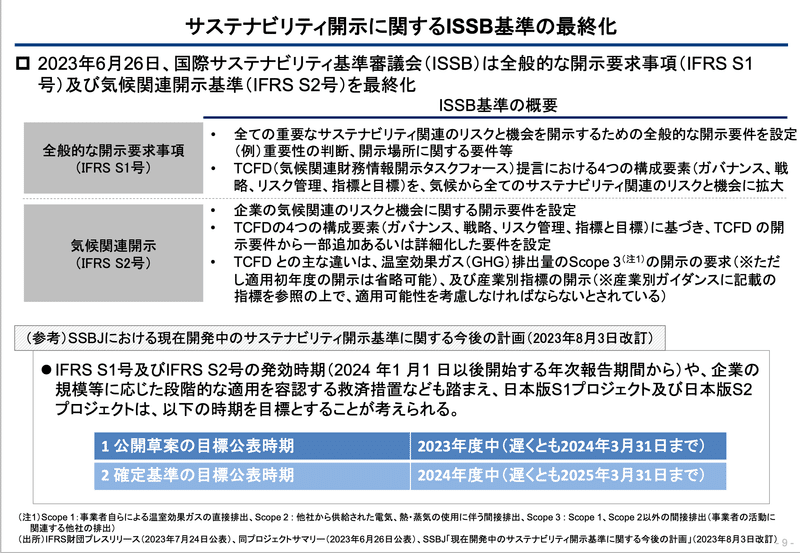

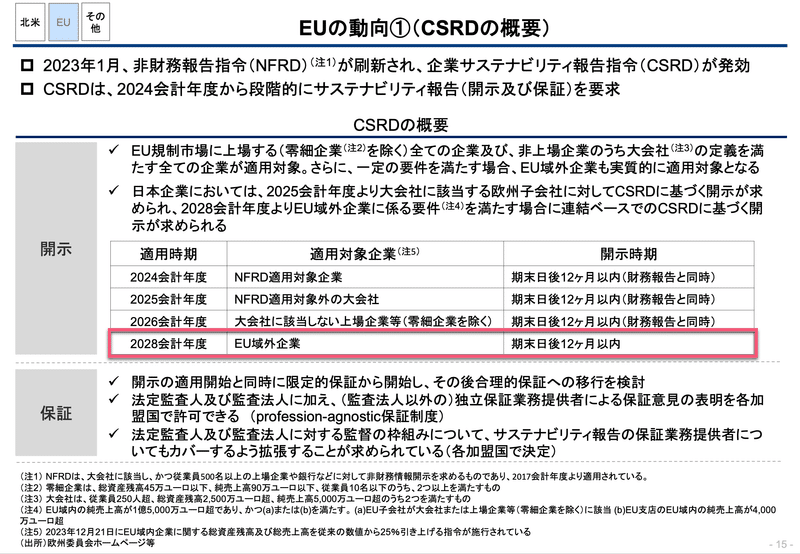

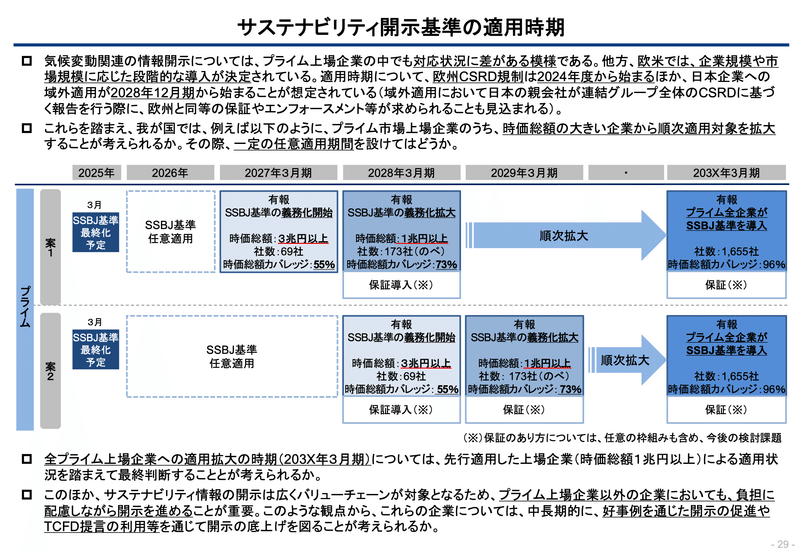

いずれも2023年にファイナライズされた、IFRS S1・S2基準とCSRDの、適用対象企業及び適用開始時期の関係性において検討が進められると思います。

まず、適用時期について、CSRDにおけるEU域外企業への適用が始まる2028年12月期がメルクマールとなります。

「欧州では2028年に開示するのに、日本において日本語で開示しないのは如何なものか」という委員の意見は至極当然。日本の機関投資家が、情報入手において劣後するのはおかしいですよね。もちろん、金融庁の説明も、それを踏まえたものでした。

ですので、任意開示時期をどうするかはさておき、開示義務化は2028年3月期で決まりだと思います。

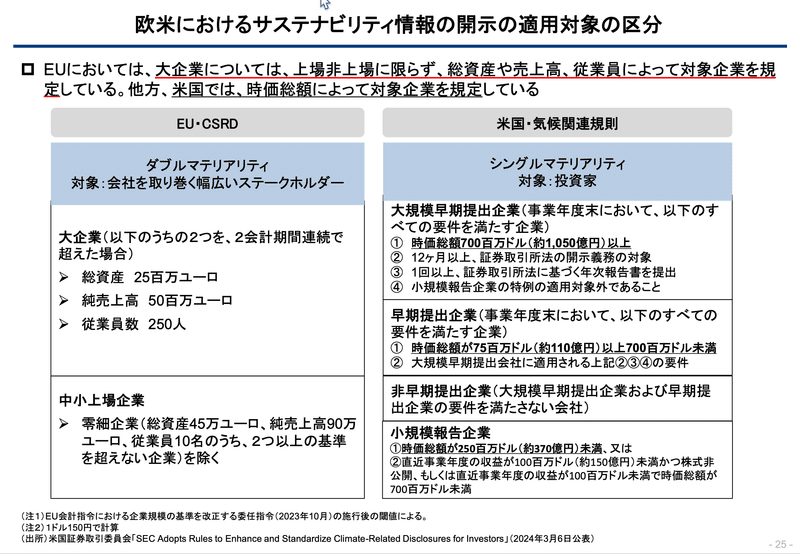

適用対象企業については、欧州は従業員数も基準になるところ、日本企業にはそぐわないとして、時価総額のみの基準としたい模様。

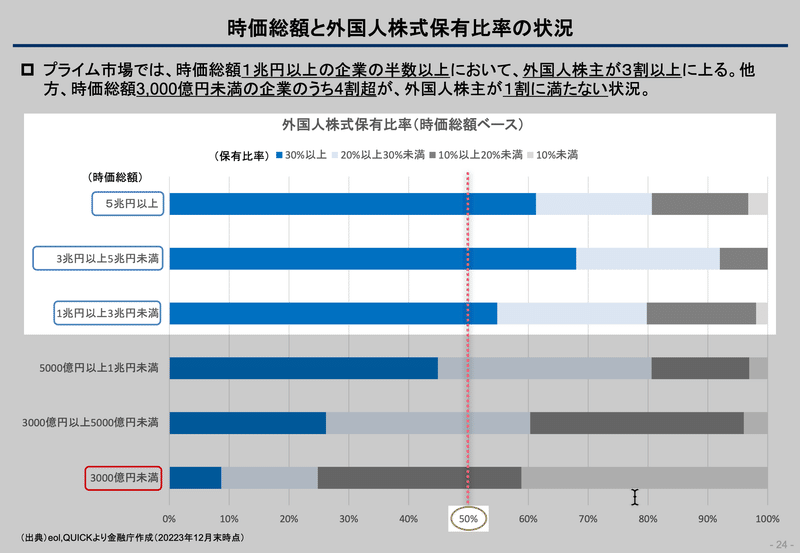

「グローバル投資家との建設的な対話を中心に据えた企業(プライム上場企業ないしはその一部)から始める」という視点からすると、外国人株主非保有比率50%を目安にするようです。

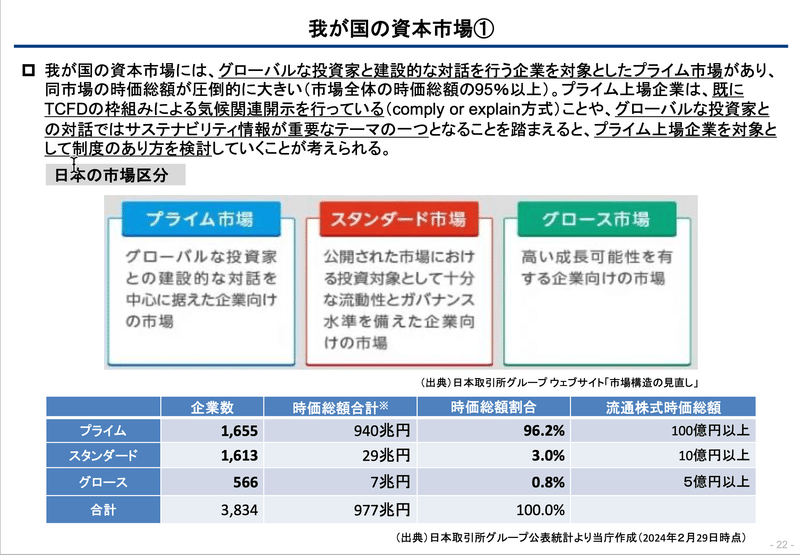

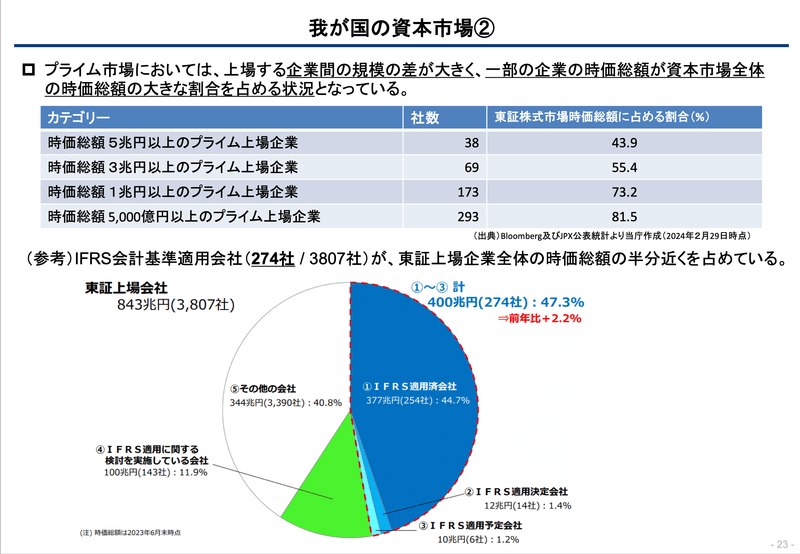

それを裏付けるものとして、時価総額毎の企業数や東証の時価総額に占める割合などのデータを示していました。

ここまで「グローバルな投資家と建設的な対話を行う」というフレーズを繰り返すと、「対話しない企業」は「プライム市場に上場するな」と金融庁が釘を刺しているのでは?という穿った見方をしてしまいます。

いずれにせよ、適用対象企業は「時価総額」を基準にすることは妥当ということです。

ということで、適用対象企業及び適用時期についての金融庁としての考えを示した上で、3.適用義務化スケジュールの説明がなされました。

次回は、こちらについてご案内したいと思います。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。