SSBJオープンセミナー(10)

3月7日に開催されたSSBJのオープンセミナーで紹介された、「審議の過程で意見が分かれた主な項目」に対する基準案及び代替案の紹介シリーズ。

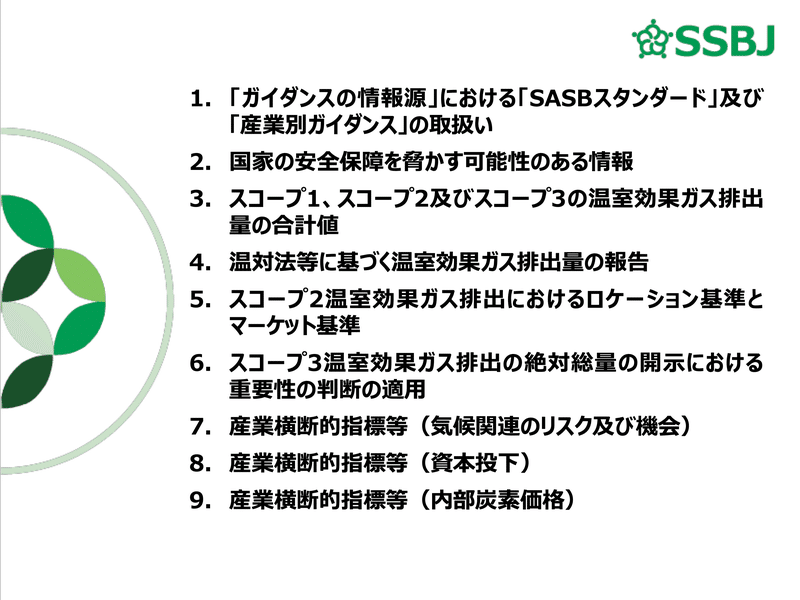

当日説明があったのは、次の「主な9点」でした。

当日の資料は、こちらのサイトからダウンロードできます。

noteと併せて参照ください。

9回目に紹介したのは、7つ目及び8つ目の論点でした。

今回は、最後の論点9をご案内していきます。

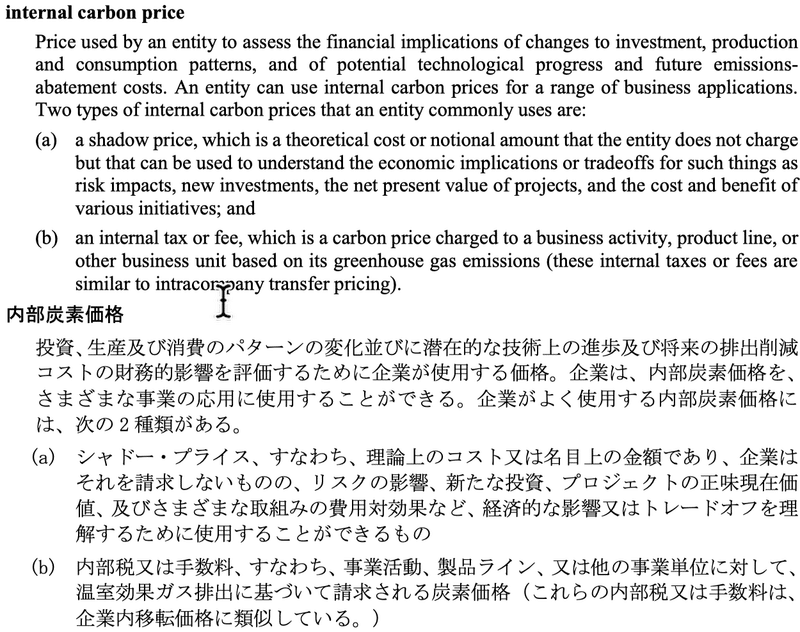

IFRS S2では、内部炭素価格(internal carbon price)について、次のように定義しています。

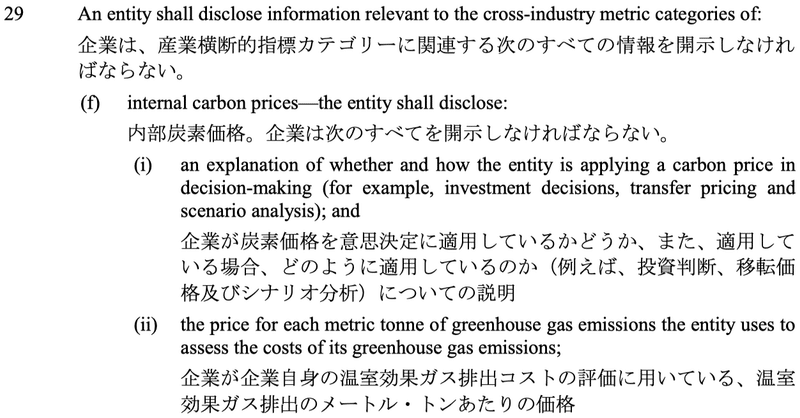

ISSB基準は、このように要求しています。

基準案はこちらです。

内部炭素価格は、TCFDが2021 年に公表した「指標、目標及び移行計画に関するガイダン ス」において示された産業横断的指標カテゴリーの 1 項目。

この、産業横断的指標カテゴリーは、サステナビリティ関連財務開示の利用者である金融機関等が中心となって検討を行い、開示推奨項目として提言されたもので、IFRS S2 号 は、この TCFD 提言を取り入れ、内部炭素価格の開示を求めていると、SSBJは認識しています。

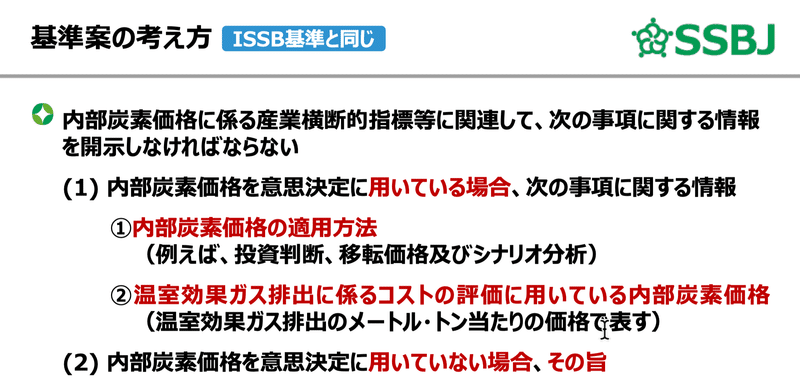

このように、IFRS S2はTCFDを引き継いでいることを踏まえ、特に大企業においては採用が進んでいること、利用者にとって有用な情報であること、国際的な比較可能性に鑑みて、ISSB基準と同じ案にしたそうです。

IFRS S2号を取り入れるべきでないという批判に対して、当日説明は無かったものの、第26回会合レジュメにおいて「内部炭素価格を意思決定に用いていない」場合には求めないため問題ない、という記載がありました。

でも、意思決定に用いない前提で、企業は内部炭素価格を設定するでしょうか。あまりにも、偽善的で乱暴な議論のように感じました。

そこで、代替案。当然の案です。

主に、作成者から賛成意見が多かったことを受けての提案とのこと。

「内部炭素価格を意思決定に用いているかどうか」の開示はするが、「内部炭素価格」自体は取り入れないという案です。

内部炭素価格を設定する目的は、排出コストを見える化して、管理指標として用いることが主目的と思われますので、それ自体を回答するのは問題でないでしょう。CDPの質問書にも含まれていますし、抵抗はないと思います。ですが、「価格」の開示となると別です。

EUAなどの、市場で取り引きされている価格を参照している場合もあれば、戦略として高く設定している場合もある、セクター毎に設定しているかもしれません。

つまり、「商業上の機密情報」に当たる場合もあり得る訳ですから。

そもそも、内部炭素価格も、他社比較されるものではありません。

スコープ3を含めたバリューチェーン全体の排出量と同じです。

こちらも、他社比較するものではなく、削減の優先順位を判断し、着実に、削減目標を達成するために活用するデータでしたよね。

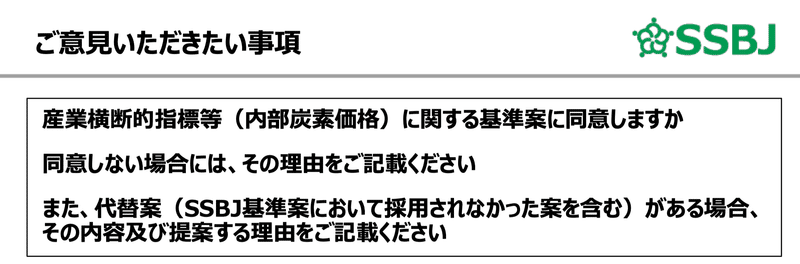

内部炭素価格については、皆さんひと言言いたいことがあることでしょう。

「手の内を見せたくない」「戦略そのものだ」「他社を前提としていない」

どんどん、意見を届けましょう。

ですが、「反対」だけではダメです。

ファクトを示して反対し、代案を示す。あるいは代替案に賛同を示す。

適用対象企業が「グローバル企業、あるいはその一部」であることに留意し「naysayer」にならないように注意しましょうね。

なお、今回紹介した論点以外は、公開草案末尾に「基準の本文以外に採用されなかった案」として記載されるそうです。

こちらについての意見も募集するとのことですから、3月末に公開されたら、しっかりと全文を読み込みましょう。

noteでも、内容についてお届けしていきますので、ご期待下さい。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。