モチベーションマネジメント、包括予算制度の活用、予算のマネジメントサイクルによる「持続可能な自治体づくり」_オンライン特別講演会

こんにちは!

2022年8月に「新しい自治体財政を考える研究会」が一般社団法人として設立されたことを記念し、10月4日(火)にオンライン特別講演会「持続可能な自治体づくり」を開催し、43の自治体の皆さんにご参加いただきました。

地方自治体の財政状況は年々厳しさを増し、財政部門の皆さまは日々、その重責を背負いながら必死にやりくりをされています。

一方で、この厳しい状況はなかなか理解されず、事業の選択と集中ができない現状を課題に感じている財政部門職員の方も多いと思います。

本セミナーでは元足立区教育長で、当研究会代表理事である定野司氏が「モチベーションマネジメント」「包括予算制度の活用」「予算のマネジメントサイクル」といったキーワードから「持続可能な自治体づくり」についてお話しました。

今回はこの講演の内容の一部をご紹介いたします。

※当日の雰囲気も感じていただきたいので、可能な限り当日の発言のまま紹介します。

定野司 tsukasa sadano

1979年足立区に入区。財政課長時代の2002年に導入した「包括予算制度」が経済財政諮問会議の視察を受け注目を浴びる。以来、一貫して予算制度改革やコスト分析による行政改革を実践。2015年から2期6年間、足立区教育長を務める。現在は文教大学客員教授、定野未来協創研究所主宰、一般社団法人新しい自治体財政を考える研究会代表理事などを務める。

包括予算制度の誕生

皆さんのところでも包括予算制度を導入されている自治体さんも多いと思います。

これ、何で作ったのかっていうと

現場の問題は、やっぱり現場の知恵で解決すると楽しい!

からです。

誰かに言われたから予算を使っているのではなくて

「この課題を、こういう予算を作って、こういう風に解決したい」

という思いを遂げられるかどうか。

仕えることである「仕事」を「私事」にできるかどうか。

これが包括予算制度だと私は思います。

なので、包括予算制度を取り入れたから何か変わる

というわけではなく

現場の問題は現場で解決する

というところからスタートしてほしいと思います。

財政課は予算の辻褄を合わせることで苦労してきました。

現場は

「予算査定されちゃったんだから、与えられた予算を使うしかないよね」

と思ってきました。

「こんな状況のままで本当にいいのか?」

と感じたのが、包括予算制度を作る時のきっかけでした。

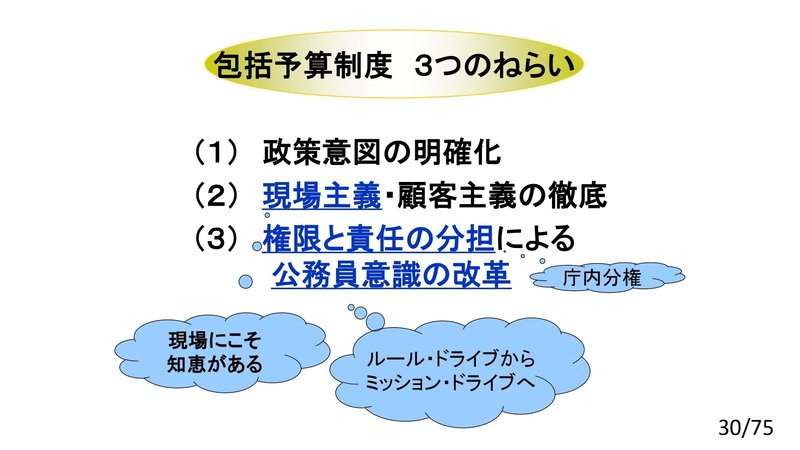

包括予算制度のポイント

現場の自由度が高い制度にするため、公債費を含め投資的経費以外は全部、一般財源を付与するやり方にしています。

このようなやり方にした理由は3つあります。

包括予算制度を作った当初は(1)のねらいがメインでしたが、

今は(3)ですね。

公務員意識の改革。

包括予算制度の生かし方

現場は設定された枠内で予算を作ります。

「予算を作る」というのは

市長村長、県知事の査定を受けること。

査定を受けるのは財政課長じゃなくて各現場の部長や局長です。

やっぱり、現場の部長や局長が経営の話や財源の話ができるようになるというのは非常に重要なことだと私は思います。

もう1つ、行政評価も非常に重要です。

行政評価のスタートは、

「評価の良いものは予算を付け、悪いものは予算を削る」というやり方で職員のモチベーションを上げ下げし予算を何とかしよう

という考えでした。

ここで言う「評価の悪いもの」とは、「効果が上がってないもの」を指しますが、効果が上がっていない原因は、事業そのものが悪いんじゃなく、やり方が悪いだけの場合もあります。

あるいは、もっとお金かけなきゃいけないかもしれない、

ってこともあるわけです。

つまり、原因を探らず、ただ「効果が上がっていない」と判断するだけの行政評価は意味を成しません。

じゃあどうしたら行政評価が機能するのか?と言いますと

目標と成果の見える化

です。

これが非常に重要です。

皆さんのところでも、このように

政策があって、施策があって、事務事業があって

と行政評価を三層の構造でやっていらっしゃると思います。

そして一次評価、二次評価、

外部評価をやってらっしゃるところもあると思います。

評価の方法は色々とあります。

ただし、どのような方法であっても

予算とちゃんとリンクさせましょう。

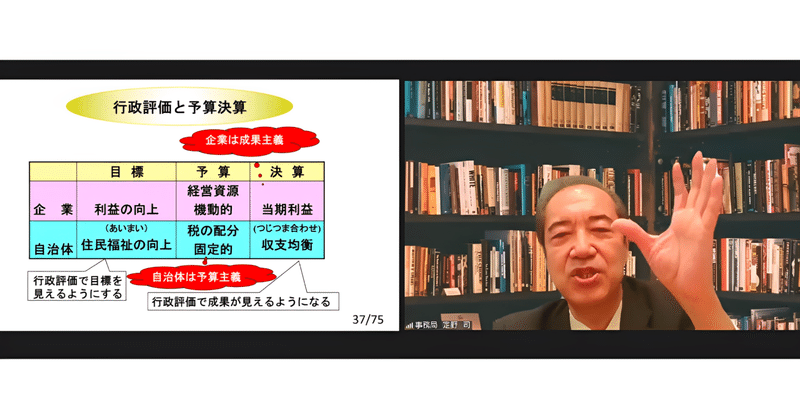

予算のマネジメントサイクル

企業は利益が目的です。

予算を機動的に使って利益を求める。

だから成果主義って言われているわけです。

これが自治体になるとこんな感じのことが多いです。

ブルーのところ見ていただくと

目標「住民福祉の向上」

曖昧です。

予算=税収は固定的で

決算は

「ちゃんと使いましたよ」

「赤字じゃないですよ」

ということを伝えるだけのもの。

だけど、これに行政評価を入れることによって

企業で言う利益に代わる目標が見えるようになった。

そして、予算を使った結果、それがどう変わったかっていうことが評価できるようになった。

ということは、自治体は予算主義から成果主義に変われるということだと思います。

企業は「利益」という1つの指標だけなのに対して、自治体の指標は500も600もあります。

なので、指標の設定に難しさはありますが、無い訳じゃない

ということがわかりました。

お金を使うことではなくて

お金を使って何がどう変わったか

ということが重要です。

例えば、治安の悪い所に警備員を5人配置した。

警備員を配置するよりも警備会社に委託した方が安い。

これが予算決算の考え方=コスト分析です。

でも本当は

5人の警備員で本当に犯罪が減ったのか

っていうところがポイントですよね。

これがないのに

「安く上がったからいいか」

っていうとそれは違う。

これが予算のマネジメントサイクルということです。

参加者の皆さんからの質問

Q.人件費、公債費まで包括の対象としても部局で判断困難ではないかと。実質的には部局の裁量が少ないのではないかと思います。成功事例(部門による改革)があれば教えてください。

公債費は投資的経費にあたるので枠外です。

人件費を枠内に入れることで、民間委託による人件費削減など現場ならではのアイディアが生まれます。

人事部門はこういった取り組みを行う現場を応援する姿勢になる必要があると思います。

Q.枠配分の対象としていない経費は何がありますか?投資的経費や扶助費の例はありましたが・・・・。

現場の努力では変えられないもの、首長が枠外にすると判断したものについては枠配分の対象にしない、というのが基本ルールです。

Q.新規の投資以外の政策的経費も枠の中で各部が自由に要求できるのかどうかという点が確認したいところです。(各部門が考えることが枠配分の目的だとは承知してますが・・)細かくてすみません。

枠を設定する際に翌年度の目玉事業・強化事業を議論する場があり、ここで

「従前の枠に政策的経費を乗せましょう」

「事業が減ってるので枠を減らそう」

といった枠の設定について合意形成を行います。

Q.配分を超えた部局の要求をどのようにコントロールするのでしょうか?

超えた分は受け取らない、が原則です。

足立区の場合は超えるとシステムに入力できない仕様でした。

ただし、担当部局長が首長に対して枠を超える理由を説明し首長が許可を出した場合は、枠の上限を上げるのではなく、特別な財源を生み出して充てるようなケースもありました。

Q.毎年の枠の調整は何を基準にどのように調整しているか教えてください

初年度は地方交付税の算定基準に算定されない事業を乗せて…と積みあげて合理的に設定しますが、2年目以降は前年度からの増減で設定すれば良いので、そんなに難しくないと思います。

Q.事業担当課の部局長が理事者査定を受けることについて詳しく教えていただきたいです。当市の場合ですと、財政課の査定に対し事業課が復活交渉し…となってしまいます。

包括予算制度では財政課は査定をしないため、このようなシーンは発生しなくなると思います。(理事者査定の場で要求交渉するからです)

Q.各部局に配分するにあたり、限られた財源で配分するときに一律でシーリングをかけると、それぞれの部局の事情(投資的経費が多い、義務的事業費が多いなど)が考慮できません。限られた財源での配分の仕方のコツがあれば、教えていただければと思います。

性質別にシーリングをかける方法と、一律でシーリングをかけた後、政策経費を上乗せする方法の2つあります。

もしかしたら3つ目の方法もあるかもしれませんが…。

ありがとうございます!