【コンサル物語】システムコンサルティングを始めた会計士達③~プライス・ウォーターハウス社システム部~

1946年にペンシルベニア大学で現在のコンピューターの原型モデルであるENIACが初めて公開されました。コンピューターの発展は、会計システムの機械化を支援する会計事務所のコンサルティング事業拡大にも貢献しました。

ENIACの公開前後、当時Big8(ビッグエイト)と呼ばれていたアメリカの大手会計事務所8社は、独立したコンサルティング部門を相次いで設立していきました。今回は、Big8の中でも当時No1を誇っていたプライス・ウォーターハウス(後のPWC)でのコンサルティング部門設立当初の歴史を見ていきたいと思います。

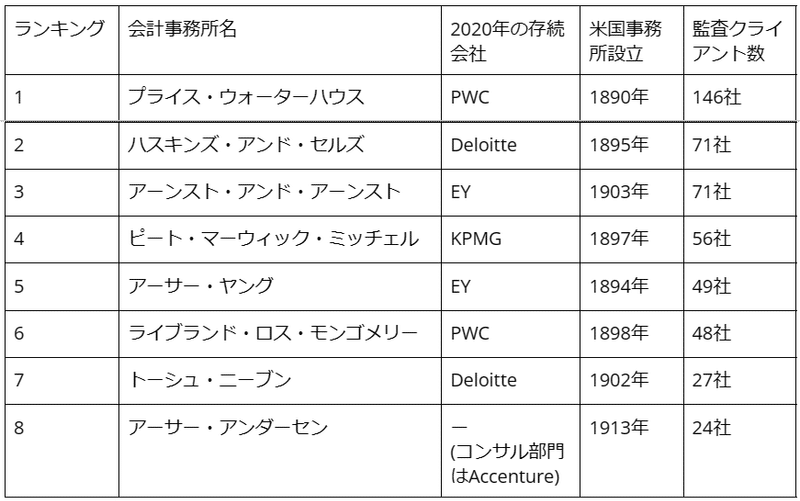

最初に当時のBig8について簡単にご紹介します。以下の1932年ランキング表に名前が上がっている8社がBig8と呼ばれていた会計事務所です。1989年にDeloitte(デロイト)、EY(アーンスト・ヤング)が誕生するまでこの8強の時代が続いていました。1989年にBig6(ビッグシックス)となり、1998年のPWC誕生までは6強の時代でした。Big8時代からBig6時代となり、PWCの誕生でBig5(ビッグファイブ)となります。その後2002年にアーサー・アンダーセンが消滅し、そこからBig4(ビッグフォー)に落ち着いていきます。

1932年のBig8ランキング

※NY証券取引所の監査クライアント数順

私が確認できている限りでは、上のBig8会計事務所でコンサルティング部門が独立した組織として設立されたのは、時代の早い順に、アーサー・アンダーセン(1942年)、プライス・ウォーターハウス(1946年)、トーシュ・ニーブン(1947年)、アーンスト・アンド・アーンスト(1948年)、ライブランド・ロス・モンゴメリー(1950年代)です。

ペンシルベニア大学でのENIAC公開前からコンサルティング組織を持っていたのは、アーサー・アンダーセンのみであり、アンダーセン社の早くからのコンサルティングの組織化は、同社がコンサルティング分野で圧倒的な地位を築いていく一つの要因にもなりました。1932年に最下位のアンダーセン社は、1960年にはランキングを大きく上げNo2まで上がっています。

一方、ENIAC公開とほぼ同じタイミングでコンサルティング部門を設立したプライス・ウォーターハウスは、1920年代から会計監査の独立性を強く主張し、会計事務所はコンサルティング事業に手を出すべきではないと言い続けていました。名実ともに業界リーダーであった同社が、自らの主張に相容れない部門をどのように組織化するに至ったのか、ご説明したいと思います。

1940年代の半ば頃、プライス・ウォーターハウスのシカゴ事務所に勤務してたとあるパートナー(共同経営者)はコンサルティング案件に関わるなかで、会社がもっとコンサルティング業務に取り組んでいくべきだと訴えていました。シカゴにはライバル社のアーサー・アンダーセンの本部や、ブーズ・アレン・ハミルトン等のコンサルティング・ファームの本部がありましたので、コンサルティング業界の様子を身をもって感じていたのかもしれません。

このようなシカゴからの声もあり、1946年にプライス・ウォーターハウスは経営コンサルティングを専門に行う部門を設立しました。

1849年ロンドンにサミュエル・ローエル・プライスが会計事務所を設立してから97年後、そして1890年ニューヨークに事務所を設立しアメリカ進出を果たしてから56年後のことでした。

プライス・ウォーターハウス初のコンサルティング部門は「システム部(Systems Department)」と名づけられました。その部門名から当時の会計事務所が行っていたコンサルティング業務の主たる内容を知ることができます。

ニューヨーク事務所にシステム部を設立したのは、シカゴ事務所で会計士をしていたジョセフ・ぺレジ(joseph pelej)という男でした。ぺレジ氏は第一次世界大戦後にアメリカに移住したオーストリア人で、プライス・ウォーターハウスに入社する前は工場で商品補充係として働いていました。会計とは全く無縁だったわけですが、会計士になったら週給100ドル※という高給取りも可能だということを知り、一念発起、会計士の資格を取るために通信教育で勉強を始めました。

※現在の日本円に換算するとざっくり40万円ぐらいと考えることもできます。(貨幣価値 -1940年代のアメリカ映画をよく観るのですが、当時のアメリカ- 歴史学 | 教えて!goo)

年収換算の場合、週給40万円×50週=2,000万円となります

ぺレジ氏は通信教育を終えるとすぐに商品補充係を辞めて、プライス・ウォーターハウスのシカゴ事務所に契約社員として入社しました。会計士のマネージャーとして勤務したシカゴでは、システム業務に長けた営業マンとして評判が良かったようです。

ぺレジ氏は立ち上げたシステム部門で大活躍し、部門設立からわずか一年後の1947年にはパートナーに昇進しました。ぺレジ氏の成果は高い評価を受けていたようです。彼が1980年に亡くなったときには、ニューヨークタイムズ紙が彼の死去を報じる記事を掲載する程の人物になっていました。

右下(白抜部分)に「会計事務所プライス・ウォーターハウス社の元パートナーであるジョセフ・ペレジ氏が、日曜日、ニュージャージー州リビングストンの老人ホームで死去した」と書かれている

ぺレジ氏が1年でパートナーに昇進できたことからもわかるように、システム部の設置は大成功でした。ただし最初の頃はぺレジ氏が一人でシステム部を切り盛りしていたようで、部門設置から3年後の1949年になってようやくシステム部のスタッフとしてマネージャーが一人配属されました。

さらに業務拡大は続いたため、設置から7年後の1953年にはシステム部のパートナーも2人増えました。そのころにはスタッフ数も70人まで増え、会計システム以外にもコンサルティング業務を拡大していました。そのため、1946年のシステム部設置から8年後の1954年には、システム部は「マネジメント・アドバイザリー・サービス(MAS)部門」と改称されました。

プライス・ウォーターハウスがコンサルティング部門を初めて立ち上げたときの部署名「システム部」は非常に適した名称で、この部門の仕事の75%は会計システムを扱うものでした。そして会計システムといっても技術的な部分は非常に少なく、システム知識をもったぺレジ氏が一人いれば十分という程度のものでした。実際にシステム部にスタッフが補充されるまでは、普段は監査業務をしている会計士の手を借りてプロジェクトを進めていたようです。

しかし、しばらくするとシステム部が扱う仕事は専門的な技術を必要とするものが増え、技術素人の会計士では手に負えないものになってきました。当時の会計システムはおそらくまだ電子コンピュータではなく、電気や機械式の集計機(タビュレーティングマシン)やパンチカードシステムが中心だったのでしょうが、それでも高度な訓練を受けたコンサルタントが必要になってきました。

そこでプライス・ウォーターハウスは大きな変革を決断しました。会計事務所として会計士の資格をもたないエンジニアの専門家を初めて採用したのです。1950年代初めのことでした。その後も、エンジニア、オペレーションリサーチの専門家等を積極的に採用し始めました。

ちなみに、当時のBig8会計事務所の中で会計士以外のスタッフがコンサルティング部門で働き始めるタイミングとしては、プライス・ウォーターハウスは意外に早く、コンサルティング事業を積極的に展開していたあのアーサー・アンダーセンでさえ、それは1960年代に入ってからのことでした。

このとき採用されたいわゆる、non-CPA(非ー公認会計士)の力を借りて、プライス・ウォーターハウスは新しいコンサルティング業務を拡大していきました。それは例えば、オフィスレイアウト、資材コントロール、倉庫管理、在庫管理、生産管理といったものから、労働基準、賃金制度、マーケティングといった人事・営業側面のもの、数学を応用した損益分岐点分析、原価計算、統計管理、予算管理といったものが挙げられます。業務内容は一般的な会計システムの改訂や設計から、工場やオフィスのレイアウトの支援まで15種類に大別されていました。

プライス・ウォーターハウスのシステム部がわずか数年でコンサルティング業務をこれほど拡大できた要因の一つには、彼らが会計事務所の一部門だったというメリットがありました。クライアントにとっては、それまで何十年と培われてきた会計監査の仕組みがあるため会計士の訪問には慣れており、コンサルティングの依頼は経営コンサルティングのみを専門に行っている会社(マッキンゼー社やブーズ・アレン・ハミルトン社など)よりもプライス・ウォーターハウスのシステム担当者を使う方が安心だと考えていた、ということも考えられるからです。

一方で、物事が急速に変化するときのひずみも起こりました。最後にプライス・ウォーターハウスのコンサルティング部門で起こった問題について触れておきたいと思います。

一つにはコンサルティング部門を支える人材の問題がありました。高度に技術的、科学的な性質を持つ当時のコンサルティング部門は、その業務内容や、新しい業務に対応できる人材の確保、人材の入れ替えなど、さまざまな課題を抱えていました。ニューヨーク事務所に設置されたコンサルティング部門はすぐに、シカゴ、ピッツバーグ、サンフランシスコ等に地域事務所を持ちましたが、スタッフのほとんどはニューヨークからしか集めることができませんでした。そのため、地方案件となるとニューヨークからの出張を強いられることが多く、スケジュール的に厳しい状況が高い離職率に繋がっていきました。

また、プライス・ウォーターハウスの社内では伝統的な監査部門と新興のコンサルティング部門が、それぞれに対して持つ何とも言えない空気が漂っていました。

コンサルティング業務の特性上、コンサルタントはクライアントに変化を求めることがあり、クライアントとの間に論争が起こることも多々あります。こういった側面は当時の監査部門からするとクライアントとの関係を乱すもの、悪影響を与えるものと映ることがあったようです。一方、コンサルティング部門からすると、自分達はまだまだ社内で弱い立場であり、常に監査部門の意向に従う必要があるため、コンサルティング部門の成長が阻害されていると感じることがありました。

そのような状況のなかプライス・ウォーターハウスが会社として下したのは、コンサルティング部門に対して自由を制限し慎重な姿勢を求めるものでした。つまり、クライアントにはあくまで本業の監査を中心としたアプローチを取ることでした。

プライス・ウォーターハウスが直面した2つの問題は、当時の会計業界の現実を反映したものだったと思われます。いわば、会計事務所の伝統的な業務であった会計監査を中心に据えた保守的な策でした。これは、一部急進的なアーサー・アンダーセンのような会計事務所とは対極をなすもので、この違いが、1950年代以降のBig8会計事務所間で起こるコンサルティング売上の差の要因の一つになっていきました。

(参考資料)

『ACCOUNTING FOR SUCCESS』(DAVID・G・ALLEN/KATHLEEN MCDERMOTT)

『The Development of “The Big Eight” Accounting Firms in the United States, 1900 to 1990』

『PricewaterhouseCoopers records, 1891-2000』

この記事が気に入ったらサポートをしてみませんか?