ミータソのマザーズ決算分析【識学】2020年2Q

こんちはー、ミータソです。

最近IPO準備のクライアントからの依頼があり、約345678323456789年ぶりに監査法人の※ショートレビュー対応してまーす。

※ショートレビューとは、クライアントの上場に向けての課題抽出を監査法人等が行うものです。予備調査、短期調査等々の名称でも呼ばれています。

今回取り上げるのは、組織マネジメントコンサルティングを展開する識学。設立4年で東証マザーズIPOを遂げた急成長企業です。

最近では経営者のためのM&A顧問サービスや、福島スポーツエンタテインメント株式会社を関係会社化しスポーツエンタメ事業に進出するなど、

多角的に事業を展開している同社、界隈では#起業しろで有名なVCの方も盛んに投資先に勧めているそうです。

日本中 #識学しろ だなホント!識学して #起業しろ https://t.co/qMdaQsfzeb

— 木下 慶彦 / Skyland Ventures (@kinoshitay) March 27, 2019

識学メソッド、かなり効果あるんでしょうね~。僕の腐った根性も識学で正していただきたい!!!!では業績からみていきましょう。

1. 直近の業績

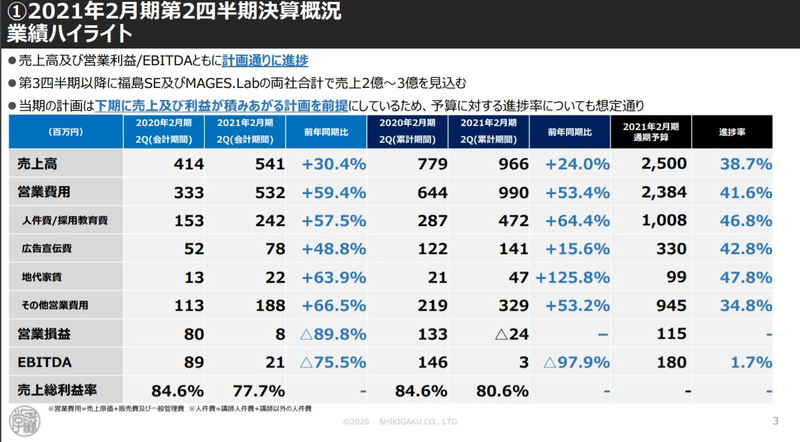

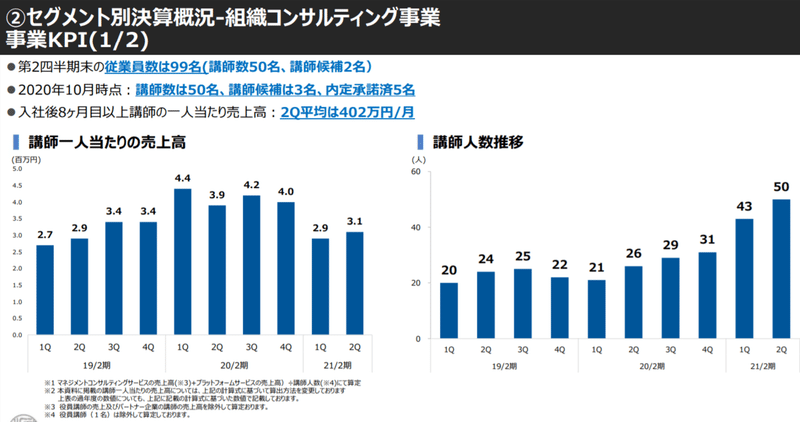

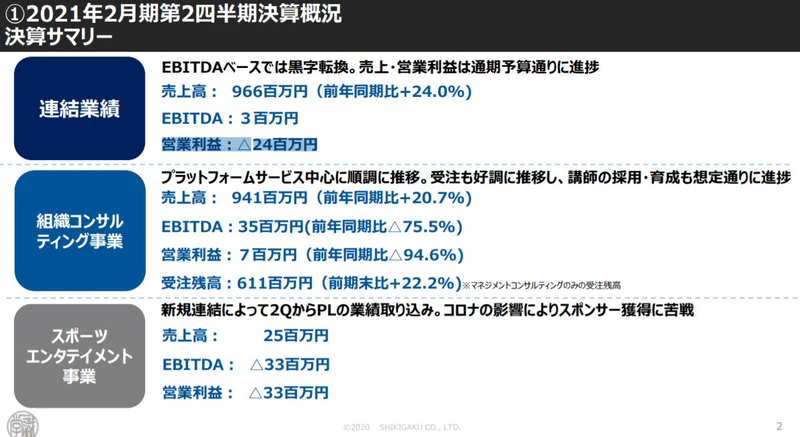

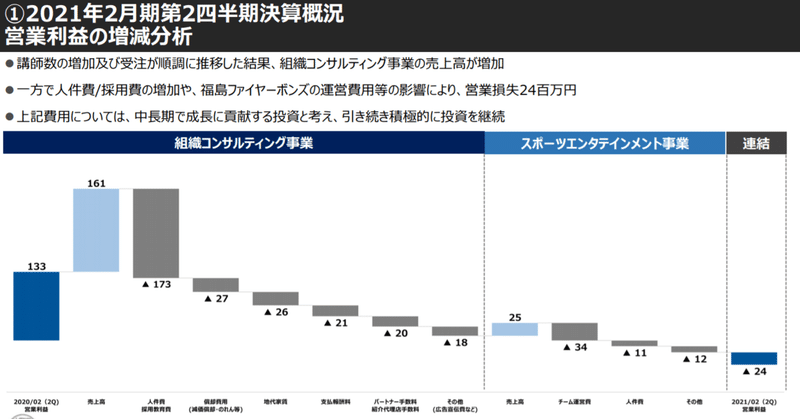

直近の業績(2021年2月2Q)は売上高が前年同期比+24.0%の966百万円、営業利益が△24百万円と、

メインの組織コンサルティング事業(非ストック収益)で中間の進捗が50%を切っており芳しくないです。

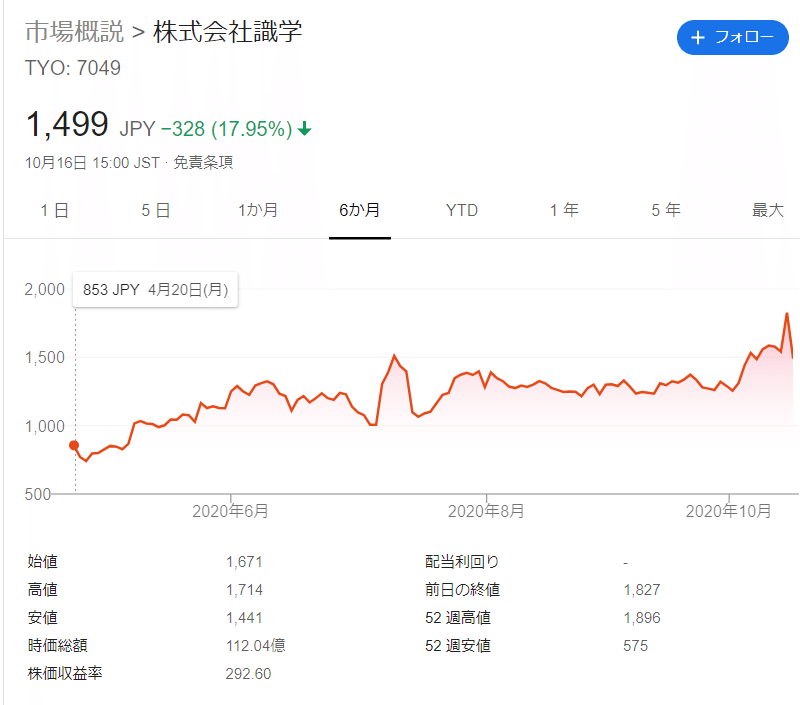

そして今回の営業赤字が直近株価に反映されており、株価は853円から1,499円と半年で1.7倍にとどまっております。

2. 識学とは?

そもそも識学ってどういう方法論なんでしょう。

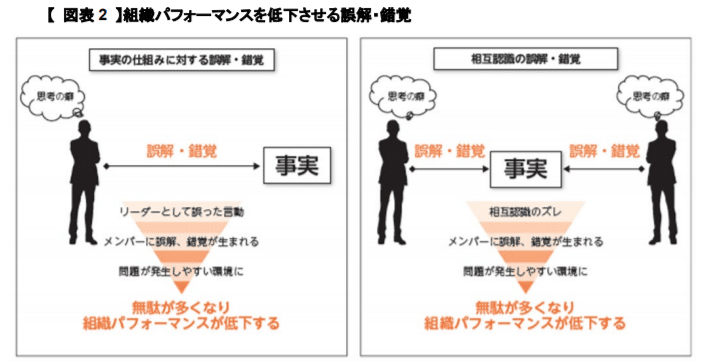

目論見書を読み解くと、”ヒトの思考の癖から生じる誤解や錯覚は個人の行動の質・量を低下させ、更に組織のパフォーマンスを低下させるが、

識学は発生要因と解決策を体系化したもので、組織に導入することで組織のパフォーマンスが向上する”そうです。

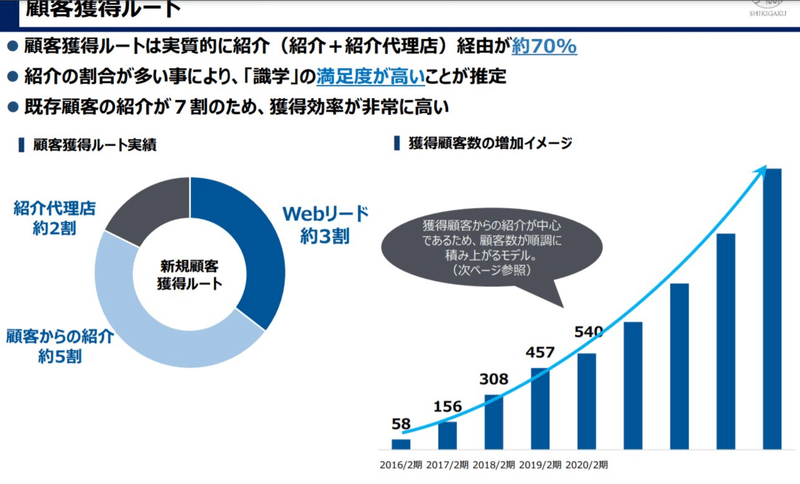

顧客獲得は紹介の割合が70%と多い事により、「識学」メソッドの満足度が高いことが推定されるようです。

3. ビジネスの特性と課題

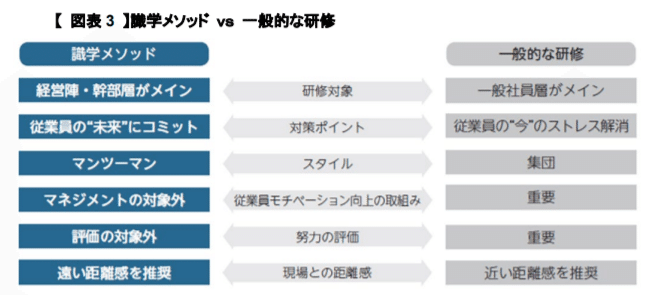

と識学は他にはない、組織をモチベートするコンサルティングのようですが、

世の中にない画期的なものを使ったコンサルは、社長はじめトップ講師への売上依存度が高く、ある程度はトップセールスで急速な成長はできるものだと思う一方、

一定の成長以降はこの深遠な理論を体系化して部下に教育し、その部下がクライアントにコンサルしないといけない。

なので社内のコンサル候補採用から営業に出して受注するまですごく時間がかかるビジネスモデルだと思うんですよね。

このビジネスの特性上、投資のために営業利益が低いというより人件費その他販管費が非常にかかり、

かつSaaSのようなストック収益でないため、グロースしたところで営業利益率の改善がなかなか難しい。

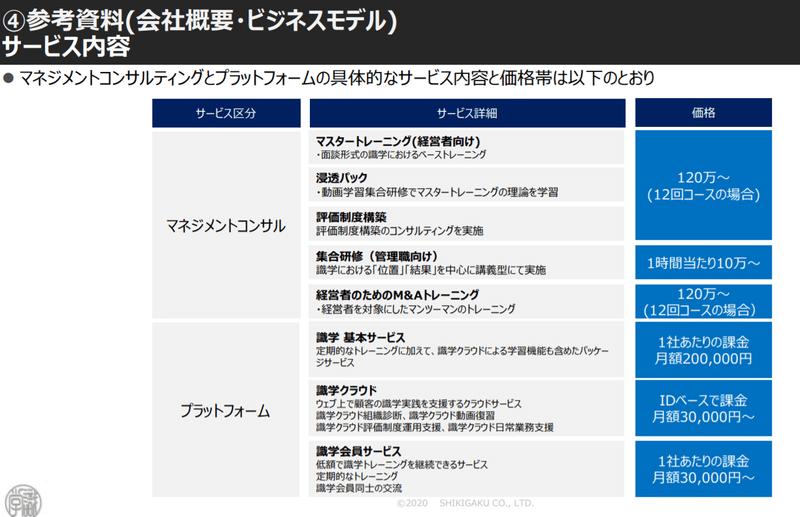

一方でなにかしら体系化しないといけない、それがプラットフォーム事業(識学クラウド)だと思うんです。

なので今後この深遠な組織コンサルに対する知見をいかに体系化、形式知化してトップラインの成長とともに利益率の改善を見込んでいくことが必要なんでしょうね。

4. 顧客基盤

UUUM、クラウドワークス、プロレド・パートナーズ、オークファン等が顧客ですが、

ボリュームゾーンは、同社の顧客属性を見てみると、従業員数200人未満の企業が 9割弱を占め、比較的社歴の長い企業が多いです。

今後より大きな会社やスポーツチームをクライアントにもつとグループ会社との波及効果含めて面白いですね。

5. 今期業績予想と株価について

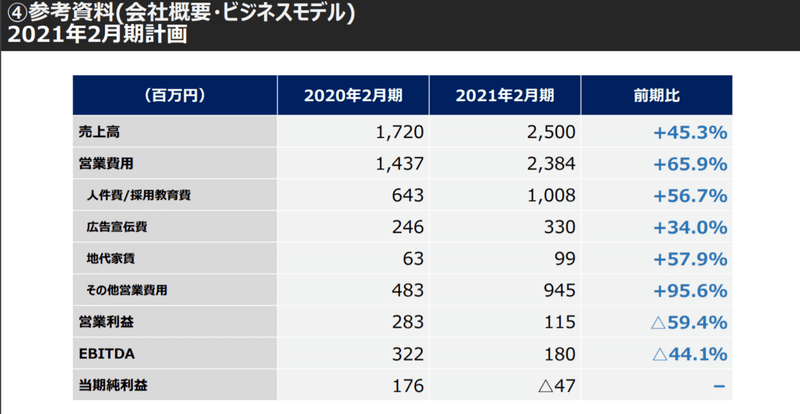

コロナ感染症の感染拡大により2021年2月期の業績予想は業績予想の公表を見送るかと思われましたが、増収減益予想のようです。

個人的には、コンサルというテーマで買うなら、他のベイカレントコンサルティングやみらいワークスといったIT関係やDX支援のマザーズ小型株のほうが高収益かつ対象市場が成長著しいので将来性があると思いますが、

一方で組織コンサルを切り口にM&Aサービスやスポーツチームの改革に乗り出したらそれなりに面白いんじゃないかなーと思いました。

6. ミータソのスタートアップファイナンス情報発信について

Twitterやってます!!

マザーズ上場企業の決算分析だけじゃなく、スタートアップのビジネスモデル分析、資金調達分析などつぶやいてますので、もしよかったらフォローしてください。泣いて喜びます。

https://twitter.com/DeadFinanceCXO

この記事が気に入ったらサポートをしてみませんか?