ミータソの企業分析【ユーザベース】2020年4Q

こんにちはーミータソです。みなさんお元気ですかー?

支援先のシリーズAラウンド資金調達や、スタートアップの株価算定業務、12月決算クライアントの会計監査も落ち着き、病院の年度監査に向けた準備をゆるゆるとやっております。

え、大企業だけでなく病院も監査するの?ってみなさん思われるかもしれませんが、2018年頃から病院経営の透明化のために、会計基準の適用、会計監査の義務化、財務情報の公告、そして関係事業者との取引報告書の提出が義務付けられました。これにより監査対象となる法人が増えたようで。

大手事業会社ではコストである監査報酬をいかに下げるかが議論に上がることが多いですが、IPO準備クライアント含め、比較的小規模な事業体でも監査の裾野が広がっており、非常に面白い動きだな-と思ってます。

と、今回の分析対象であるユーザベースが、監査法人を大手のトーマツから和泉という中小監査法人に変えたというニュースをみてふと思い出したところです。

1. 会社概要

ユーザベースは2008年に設立、2016年10月に上場しました。上場時の時価総額は178億円、IPOラウンドで21億円ほど調達しました。IPO直前期の売上が19億円でPSR9.3倍、株式市場のSaaSへの理解がある今だったら、もっと公開価格付きそうですね。従業員数は連結で704名。

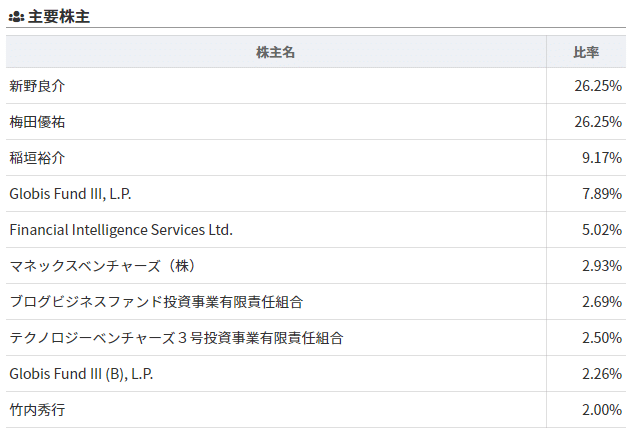

主要株主について、創業メンバーの新野さん、梅田さん、稲垣さんの3名が経営株主です。新野さん、梅田さんが26.25%と同じ株数なのが非常に珍しいですね。その他グロービスやマネックス、ブログビジネスファンド(GMO)、伊藤忠テクノロジーベンチャーズが外部株主と、4社とも経験豊富なキャピタリストを擁するVCから出資受けてますね。

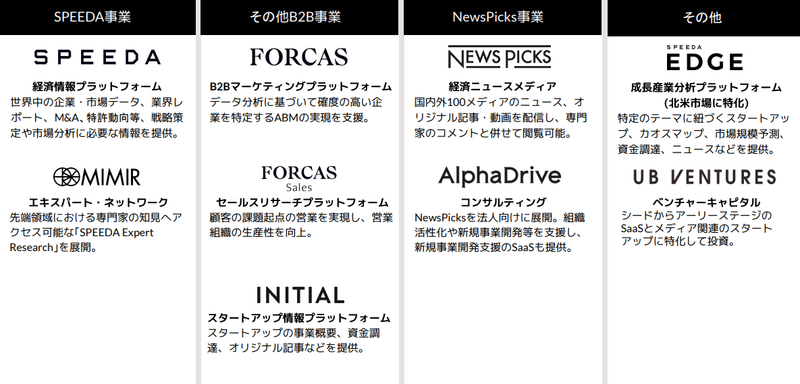

ユーザベースは、ネットニュース見る方ならおなじみのNEWS PICKSや、会社の戦略策定や市場分析に必要な定量情報を提供するSPEEDA、その他経済情報に特化したサービス展開をしています。

経済情報という大枠はありつつもコンシューマー向け、そしてビジネス向け双方にサービス展開しているのが特徴的です。

スタートアップファイナンスに関わる皆さんなら、スタートアップファイナンスデータベースのINITIALの特集を読んだり、シード/アーリーのSaaSベンチャーに投資するUB VENTURESはおなじみではないでしょうか。

2. 事業詳細

それではメイン事業のNEWS PICKS(NP)とSPEEDA(SP)について少し掘り下げてみていきたいと思います。

【NEWS PICKS】

決算が好調なユーザベースの事業成長に関連し、NEWS PICKS事業は、一見コロナ禍マイナス影響を受けそうな、広告売上が大幅に伸長しました。

コロナ禍コンテンツの質が向上→有料会員課金月次売上が順調→媒体のプレゼンスが高まり、動画広告を含めた広告受注が順調に増えたという理由のようです。

なによりNP事業の強みはコンテンツがいいっていうことでしょう。NP側で一次情報をピックし、現場のコメントに加えてプロピッカーと呼ばれるその道の専門家のコメントにより、ユーザーは気になった記事について満足度高く理解できるようになると思っています。

加えてNPは動画コンテンツが面白いですよね。日本・海外を含めテクノロジーの最先端をビジネスの視点から、動的に臨場感持って理解できる。チャンネル登録者数は28.7万人。対し日経は8.7万人。

信頼性のおける一次情報にあたりたい金融機関や大手事業会社、専門職ならまだしも、動画に見慣れた10代が、20代社会人になってもNPで経済情報を知るのが彼らのスタイルにあってると思います。

新聞はおろか、アプリの記事さえみなくなりつつあるのがミレニアル世代以降の特徴だと言えます。国内をみると日経は紙面・ウェブ含めた読者が200万人以上で、NPが20万人弱、まだまだユーザー獲得の余地はあるでしょう。

あと大きな海外競合が入って市場のシェアを奪い取るような脅威は現状みつからない。アメリカでも経済情報はフォーブス、ニューズウィーク、ウォール・ストリート・ジャーナルが強く、GAFAは、海外のニュースのニュースのアグリゲーションはできても、ローカル経済情報を作る旨味はないでしょう。

【SPEEDA】

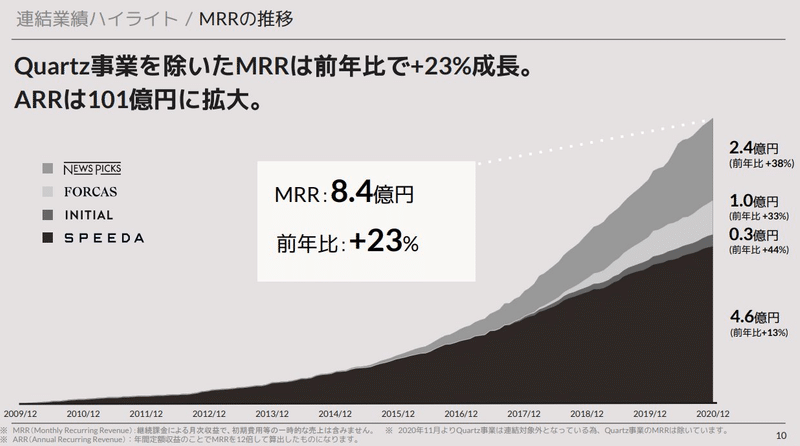

次にSPです。連結業績をみるとMRR(Monthly Recurring Revenue)が大きく伸長してます。ユーザベースは、コンシューマー向けのNP事業が有名ですけど、SP事業が全体の50%をしめ、SaaS企業として国内トップ4の実績です。

MRR×12であるARR(Annual Recurring Revenue)が100億超であり、ARRが100億円超の日本のベンチャーではSansan、サイボウズ、ラクスについで4社目です。

ちなみにクラウド会計のフリーが直近の決算でARR92.7億円を開示しており、100億円までもうちょい。グラフもSPEEDA事業を中心とした、きれいなミルフィーユ構造ですね。

私はいづれSP事業が、東京商工リサーチや帝国データバンクの代わりとなるサービスとみています。監査法人・会計事務所でも新規クライアントやクライアントの同業他社を調べる際に利用しているところもあり、既存事業者にくらべてUIUXに優れより深度のある分析・クライアント理解ができると評判です。

現状競合となりうるところも小さな事業者が多く、媒体の信頼性や、情報の網羅性において、SP事業のほうが優位にあると感じてます。

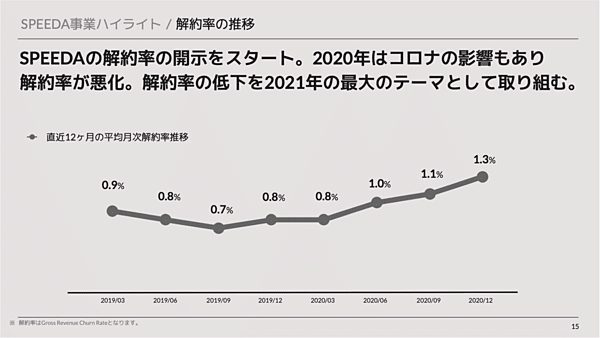

また今通期からSP事業の解約率の開示がみられました。SPは売上の50%を占めるメイン事業でもあり、解約率は当然投資家が注目している指標でもあります。

第2四半期で海外調達をし、ユーザベースがSaaSのグローバル市場で戦うために、Box、アトラシアンその他海外大手SaaS企業が開示しているチャーンレートの開示は必須だったのでしょう。

海外メディアのQUARTZ買収然り、開示資料も海外への配慮がなされており、投資家含めた海外市場を意識しているものと思われます。

同社がSaaSのKPIの悪化を投資家に開示したのは非常に勇気のあることだと思います。具体的にはユーザベースは昨年からカスタマーサクセス人員を3倍にすると発表しており、その投資は今後も増えていくと予想されます。その分人件費もかさむので、今後の利益率にマイナスに影響するかもしれません。

3. 財務概要

次に、QUARTZ事業売却や海外募集による資金調達、借入金の返済と、バランスシートが非常に変化した年だと思いますので、会計を踏まえて説明します。

【第2四半期】

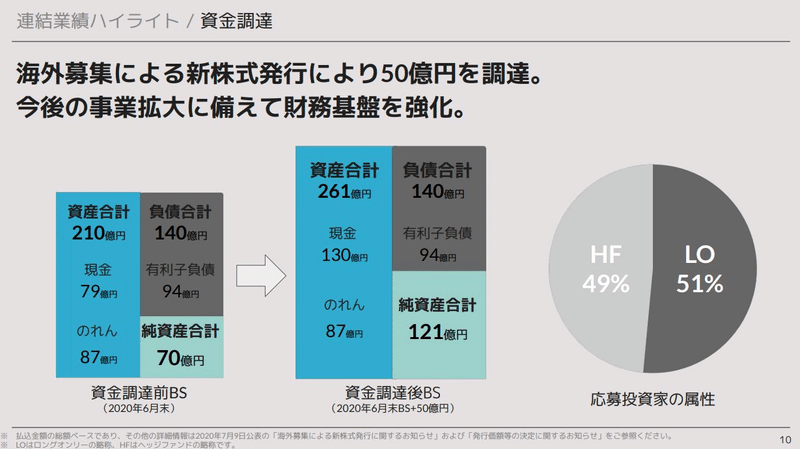

海外募集による新株発行による調達を実施しました。これにより資産が50億円、純資産が50億円プラス、財務活動のキャッシュ・フローは大きくプラスとなりました。第1四半期の決算資料をみても負債が95億円、現預金70億円。

SaaS型ビジネス特有の前受収益型、現金を先に受けるビジネスモデルの割に、少々負債過多ではあったので、QUARTZへの投資含めた財務基盤を強化したかったのでしょう。

【第3四半期】

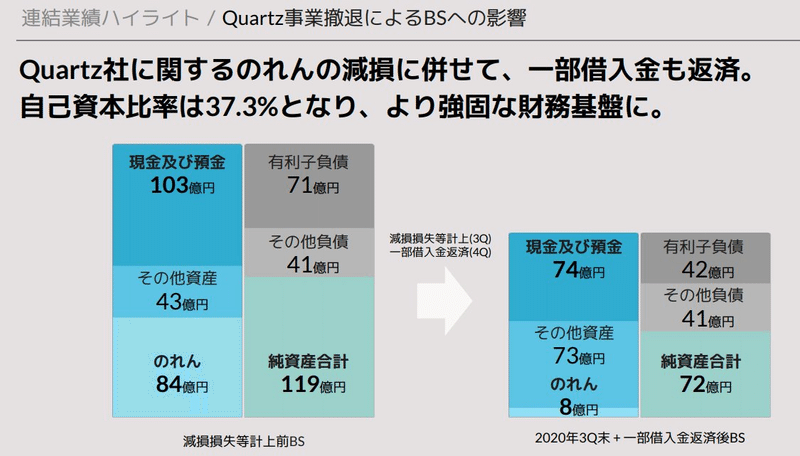

のれんが減損し、84億円から8億円になりました。相手勘定の損失(利益のマイナス)により、純資産にマイナスの影響が及びました。

QUARTZ買収資金のため受けた融資返済により資産である現金及び預金が、マイナス、そうすることで非常にBSがスッキリした格好になります。

QUARTZ社撤退に伴う減損によりPL上、特別損失が▲70億円となりました。借入金を返済することで、減損による自己資本の目減りの影響が小さくなった格好です。

【第4四半期】

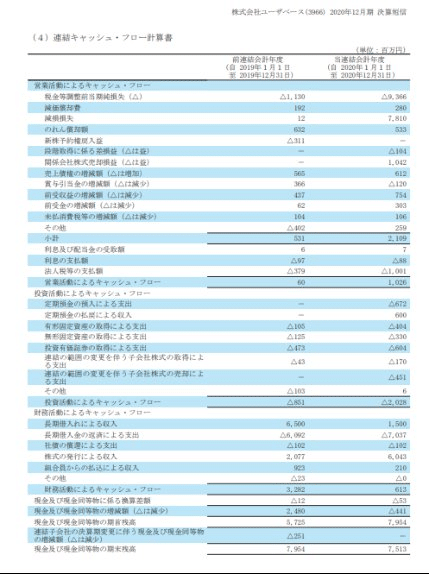

借入金返済により自己資本比率が向上しました。結果通期は、営業活動のキャッシュ・フローは大幅にプラス、投資活動のキャッシュ・フローはマイナス、財務活動のキャッシュ・フローがプラスで、前年と比較し、成長が拡大するとみてよいでしょう。

4. 株価の動向

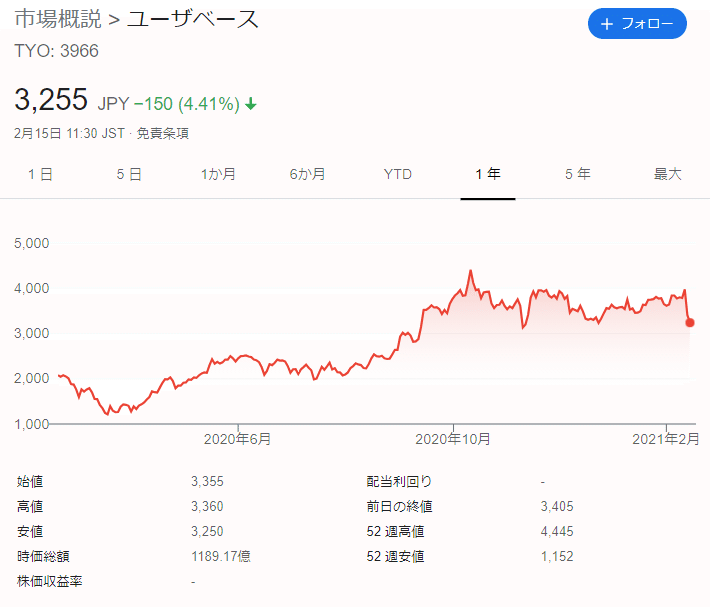

ユーザベースはSP事業とNP事業で稼いでいたキャッシュを、QUARTZ事業に投資し続けていました。CAGR30%、EBITDA20%のいわば金のなる木であったわけです。

QUARTZを売却し事業を選択したことで、より本業に集中し、今後の成長が見込めることから、株価も更に伸びることでしょう。一方、代表を退任している2名が計40%(新野さん22%、梅田さん18%)の大株主なのは、今後売却する可能性含め懸念材料かもしれません。

5. ミータソのスタートアップファイナンス情報発信について

Twitterやってます!!

マザーズ上場企業の企業分析だけじゃなく、スタートアップファイナンスなどつぶやいてますので、もしよかったらフォローしてください。泣いて喜びます。

この記事が気に入ったらサポートをしてみませんか?