タイは2024年に高みを目指す – しかし、それは達成できるでしょうか?

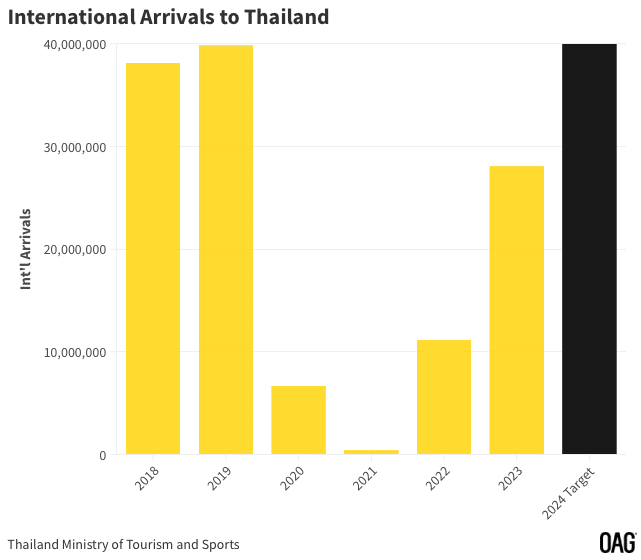

世界で最も包括的なフライト・ステータスのデータベースを持つOAG Aviation Worldwideのデルドレ・フルトン(Deirdre Fulton)は2024年03月25日に、タイは2024年に海外からの到着者数4,000万人を目指しており、これは2019年に達成した3,990万人の水準をわずかに上回る成長となるだろう。

タイは2023年の国際観光客到着数で東南アジアの疑いの余地のないリーダーとなり、2,800万人に達した。 2019年のレベルとの比較では-30%。 タイ全体の航空輸送能力の回復も同様に進んでいる。2023年12月の総座席供給能力は 2019年12月と比較して-23%であり、2024年3月には-22%まで少しずつ減少した。

タイの観光に関する野心は 2024 年に向けて大きく外れていますか?

そして、航空能力はそれらの目標が達成されるかどうかにどの程度影響を与えるのでしょうか?

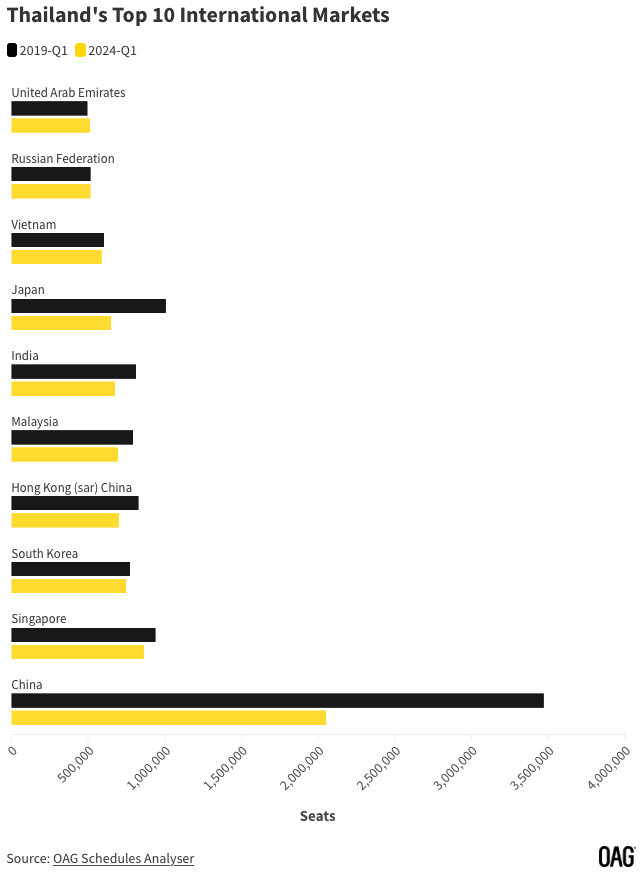

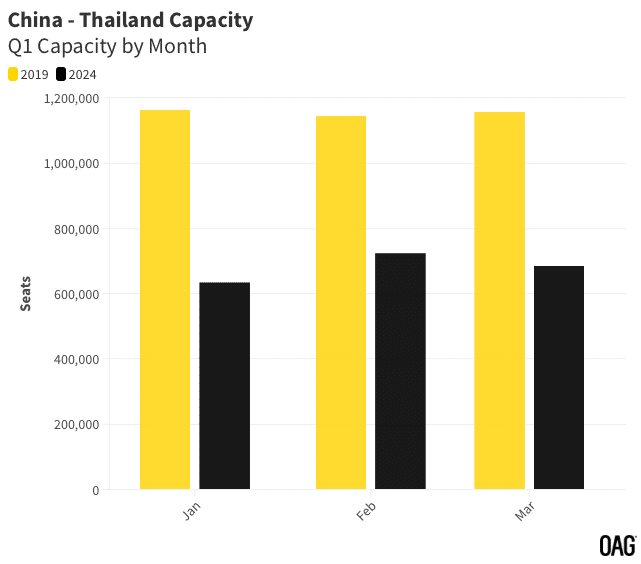

パンデミック前のタイ最大の国際市場は中国で、2019年第1四半期には約400万席を占めていた。この市場がゆっくりと回復しているため、現在、中国とタイ間の供給能力は2019年に比べて41%遅れている。

図版をクリックすると大きくなります。

2019年の他のトップ10市場はすべてより回復傾向にありますが、日本は中国と同様の立場にあるが、依然として 2019年の水準と3分の1以上の差がある。

中国アウトバウンド: もうすぐそこまで来ていますか?

このグループの中で最も回復しているのはロシアで、タイとロシア間の輸送能力はパンデミック前のレベルに戻っている。

図版をクリックすると大きくなります。

ビザポリシーをクリエイティブに活用する

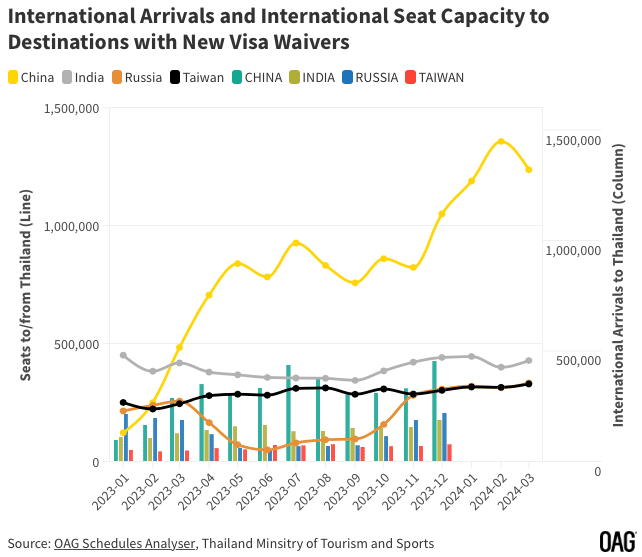

中国とタイの間の能力格差を改善する試みとして、タイは2024年初めに中国と永続的な相互ビザ免除協定を締結し、2024年03月01日から発効するという見出しを飾った。

この動き自体は新しいものではない。

2023年09月、新しく任命されたタイ首相は、2023年09月25日から2024年02月29日まで、中国とカザフスタンのパスポート所有者に対する30日間の一時的なビザ免除政策を発表した。

タイはすぐにインドと台湾を2023年11月10日から2024年03月10日までのビザ免除リストに加え、ロシアからの訪問者に対するビザなし滞在を2024年04月30日までの30日から90日に延長した。

これらのビザ免除は桁数を生み出したが、彼らは 必ずしも期待された国際線到着者数を生み出すわけではなく、航空便の供給能力と到着者数自体の両方に影響が現れ始めるまでに何か月もかかった。

図版をクリックすると大きくなります。

タイはインドと台湾に対するビザ免除制度をまだ正式に延長していないが、2月中旬にはカザフスタンに対しても延長しており、同様の措置を繰り返す可能性が高い。実際、1月下旬、タイは新たなムエタイビザを導入し、外国人がタイの国技の訓練を受けるために最長90日間タイに滞在できるようにした。

中国の能力に期待

すでに述べたように、中国とタイの座席数の回復はタイが望んでいたほど早くはない。 2024年の第1四半期全体を見ると、旧正月休暇の影響で生産能力が月々増加し、2024年と 2019年の差は36.8%の差まで縮小したが、3 月にはこの差が40%強に戻ると見られている。2019年の生産能力レベルを下回っている。2024年03月時点での座席数は68万4000席で、2019年比で41%減となっている。

図版をクリックすると大きくなります。

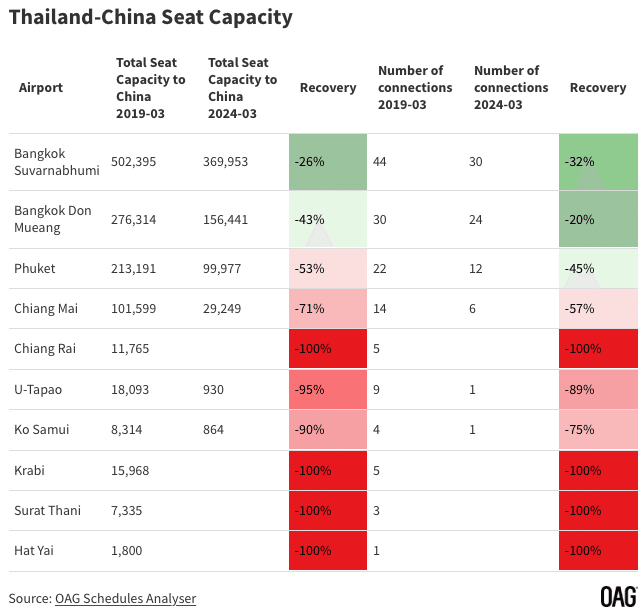

バンコク・スワンナプーム空港(Bangkok Suvarnabhumi)と中国間の接続が再び追加された一方で(2024年03月は2019年レベルの26%減)、他の空港は苦戦しており、チェンマイ(Chiang Mai)、チェンライ(Chiang Rai)、ウタパオ(U-Tapao)、サムイ島(Ko Samui)、クラビ(Krabi)では接続がほとんど追加されていない。中国の都市にはまだ戻っていないが、これは国際線の座席数の回復に深刻な影響を与えている。

図版をクリックすると大きくなります。

タイはロシアの出国制限を活用

一方、ロシアは、特に冬季にタイへの航空輸送能力が高水準にある。ロシア・ウクライナ戦争(Russia-Ukraine war)に関連してロシアに課された制裁のため、ロシアからの海外旅行者は直行便で行ける目的地の選択肢が少なくなっている。バンコク・スワンナプーム空港にとって、最も回復している路線、つまり2019年の水準を大幅に上回っている路線の多くはロシア行きである。

たとえば、イルクーツク(rkutsk)は +148%、ハバロフスク(Khabarovsk)は +371%、ウラジオストク(Vladivostok)は +70%。

インドはますます強くなっていく。

以前にも指摘したように、インドは多くの東南アジア諸国から中長期的に入国者にとって中国の真のライバルとみなされており、タイへのインド人旅行者にビザ免除制度を提供する決定はそれを反映している。

インドは、タイに対する国際線供給座席数においては6番目に大きな市場であり、マレーシアや香港と同程度の座席数を有しています。

東南アジア航空市場ダッシュボード

タイのインド発着の生産能力回復率は、中国よりもはるかに健全な状態にある。全体として、生産能力は2019年と比べてわずか17%遅れている。

タイとインドの一部の目的地間の輸送能力は、2019年3月のレベルを超えている。

バンコク ドンムアン-インド間は通常(Bangkok Don Mueang-India generally) +15%

プーケット - インドは通常(Phuket - India generally) +1%

デリー - バンコク スワンナプーム(Delhi - Bangkok Suvarnabhumi)間は、2019年の同月比+5%上昇した。

タイへのハイデラバード(Hyderabad)、ムンバイ(Mumbai)、バンガロール(Mumbai)路線も好調で、ムンバイ〜プーケット線()では、2019年03月から2024年03月の間に輸送能力がほぼ2倍になった。コーチン〜バンコク・ドンムアン(Cochin – Bangkok Don Mueang)線も同じ期間で輸送力がほぼ2倍になった。

中国人が少ないうちに、インド人がふえる。

絶対議席数では依然として中国が優勢であるものの、インドは高い人口増加率と国民の可処分所得水準の上昇を経験しているため、今後数年間でインドからタイまで力強い成長を遂げる可能性は高い。

タイは 2024年に4,000万人の海外到着者を処理できるでしょうか?

懸念の1つは、タイの現在の空港インフラと、座席数と到着者数の増加に対応できるかどうかです。

タイ首相も02月に突然バンコク・スワンナプームを訪問し、インフラとプロセスの改善の必要性を強調したことから、これは明らかにタイ首相の頭の中にある疑問でもある。

一般的な空港インフラの改善は、同氏が就任当初に行った重要な公約であり、2024年02月中旬、タイ空港局(AOT)はバンコクの両空港(BKKとDMK)への大規模投資を発表した。

今後60日間でBKKの衛星ターミナル(SAT-1)の運航能力を1日あたり50便から120便に増やし、年末までに400便に達する。

BKKの東拡張プロジェクトも今年後半に開始される予定で、これによりさらに年間800万人の乗客を処理できるようになる。

バンコク・ドンムアン(DMK)の改修工事は今年第3段階に入り、新しい国際線旅客ターミナルと現在の建物の改修により、年間旅客数は現在の3000万人から5000万人に増加する。

AOTはまた、ウドンタニ(Udon Thani)、ブリーラム(Buriram)、クラビ(Krabi)をアップグレードして毎年乗客数を増やす計画を発表しており、パンガーの真新しい空港であるアンダマン国際空港(Andaman International Airport in Phangnga.)の建設を加速することになる。 プーケット(Phuket)と合わせると、年間1,800万人の乗客を処理できるようになり、プーケットの現在の1,250万人から増加します。

エアアジアを運営するキャピタルAの最高経営責任者(CEO)トニー・フェルナンデス(Tony Fernandes, CEO of Capital A)は、バンコクが「この地域の7億人の乗客がバンコクの空港をヨーロッパ、アフリカ、中東への旅行のハブとして利用できる「ASEANのドバイ(Dubai of ASEAN)」になるべきだと主張した。近くのシンガポールのチャンギ国際空港(Singapore’s Changi International Airport)と競合するのは至難の業だ。

しかし、国際的に航空券を安く購入できる国として、ギリシャのアテネ、タイのバンコクは有名である。

タイの航空会社も機材の増強を目指しており、タイ国際航空が2027年から2033年までに45機のドリームライナー(45 Dreamliners)を発注し、タイ航空の基準に合わせて以前のタイ・スマイル(Thai Smile)機を改修すると発表した。

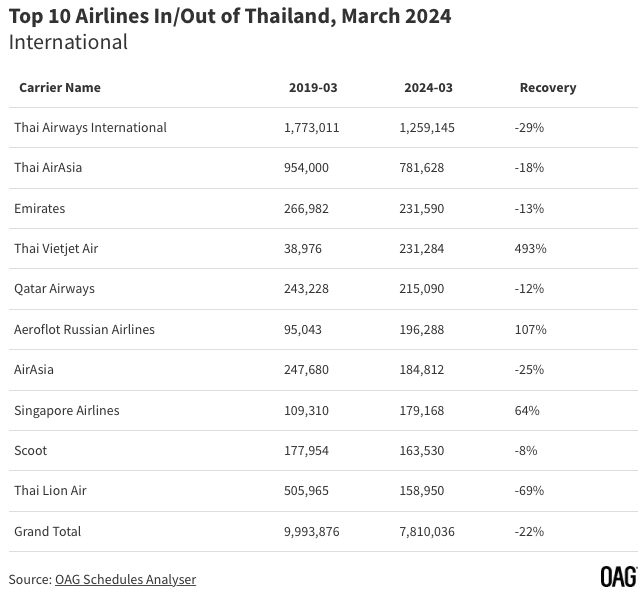

タイ・ベトジェット(Thai Vietjet)はパンデミックを乗り越え、タイで運航する第3位の航空会社として浮上し、総供給可能座席数は最大64万7,000席となり、2024年3月には2019年と比べて+131%の成長を遂げ、2019年3月にそのタイトルを保持していた競合他社のタイ・ライオン・エア(Thai Lion Air)を抜き去りました。 総座席数は依然として -50% です。 タイ・ベトジェットの成長の多くは国際線の供給能力の拡大によるもので、今年3月の運航座席数は2019年の5倍以上となっています。同様に、タイ・ライオン・エアの国際線の供給能力は、今年は2019年3月と比べて69%大幅に減少している。 ほぼ 350,000議席減少することに相当する。

図版をクリックすると大きくなります。

2024年だけで8社の新たな航空会社が運航を開始すると発表されており、タイの航空会社間の競争は今後も熾烈を極めるだろう。

すべてが旅客サービスというわけではありませんが、中長距離国際線に焦点を当てたReally Cool Airlinesのような新規参入企業により、国際的な輸送能力と接続性が再び市場に追加されることになる。

今年の到着者数4,000万人という目標は、特にこの地域における国際観光客獲得競争を考慮すると、非常に野心的であるように感じられる。

タイがこの目標を達成できる唯一の方法は、航空会社に対し、タイ、特に主要市場への国際線座席数を戻すよう奨励し、ビザ免除制度を促進し続けることである。しかし、経済が低迷する中、首相はタイの観光業の実現を必要としているため、プレッシャーはかかっている。

タイ・スマイルの匂いがする。イケイケ!

この記事が気に入ったらサポートをしてみませんか?