Photo by

nia_chin

【企画:勝手にM&A提案①】候補1『キャン★ドゥ』の企業分析

こんばんわ!先月下旬に、

「この会社のM&Aが見てみたい」と思う会社を募集し、その会社に関連するM&A提案を勝手に作ってしまう

という企画を提案したところ、なんと応募をしていただきました(^^♪

そのうちの1件が、

はんぶんこで有名な『ままのすけさん♫』

100均のキャン★ドゥのM&A提案をいただきました!!

ありがとうございます!

と、いうことで、今日は候補1『キャン★ドゥ』のざっくり企業分析をしてみようと思います。

ざっくりなので色々間違いもあるかもしれませんが、気楽にお楽しみください(^^♪

事業内容

決算短信によると、

当社グループは、日用雑貨及び加工食品の小売店舗チェーン展開を主たる目的とした単一事業であるため、セグメント情報の記載を省略しております

ということで、主に、みんながしっている所謂100円均一の『キャン★ドゥ』のみを行っている企業と思われます。

店舗はほぼ国内であり、事業としても国内事業に集中しているようです。

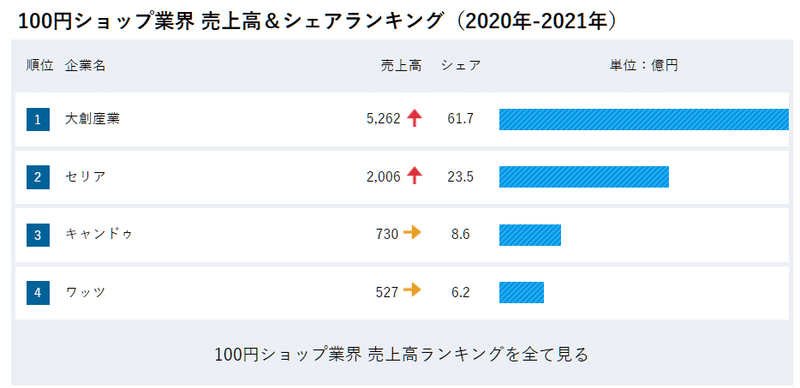

https://gyokai-search.com/3-100yen.html

によると、ダイソー・セリアの次、3番手にいるようです。

業績推移

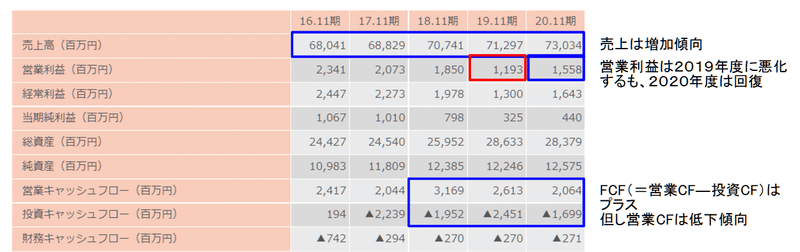

まずは業績推移を会社HP企業情報から参照します。

・売り上げは継続的に増加傾向

・営業利益は2019年度に大きく悪化したものの、2020年度以降回復の傾向

・フリーキャッシュフロー(なぜかバフェットコードのグラフでは線が消えていますが、FCF=営業CF-投資CFと考えます)はおおむねプラスだが、営業キャッシュフローが低下気味であり留意必要

留意点はあるものの、2019年度の悪化をカバーし拡大傾向に戻ってきており、比較的順調のようです。

財務状況

バフェットコードから参照します。

自己資本比率(自己資本/総資産)は44%、かつ有利子負債が0の無借金経営と健康的な状態で、問題なさそうです。

企業価値

こちらもバフェットコードから。

・業界トップを独走するダイソーは非上場のため含まれていません

・時価総額は1位セリアの約1/10で2位につけている

・EV/EBITDAは10倍弱とセリアと遜色なく、今後の成長が期待されているものと考えられる

株式市場も期待しているようです。

事業概況

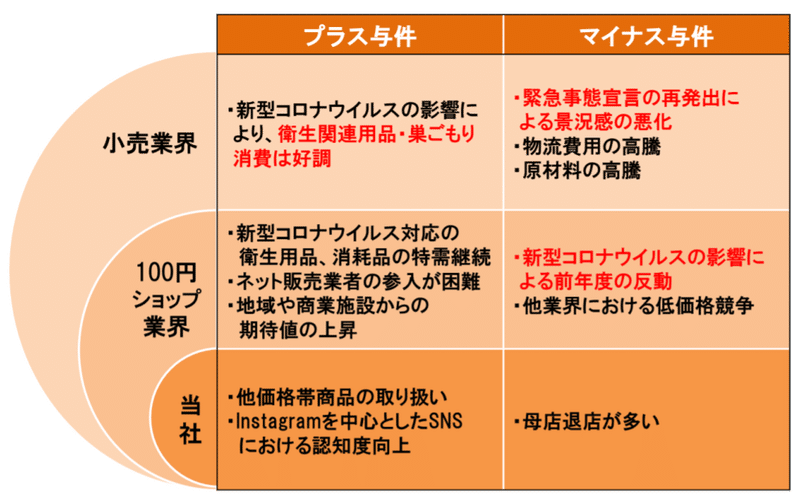

決算説明資料から抜粋。

衛生用品・消耗品の特需が続いているものの、特需の反動や他業界の脅威には留意が必要です。

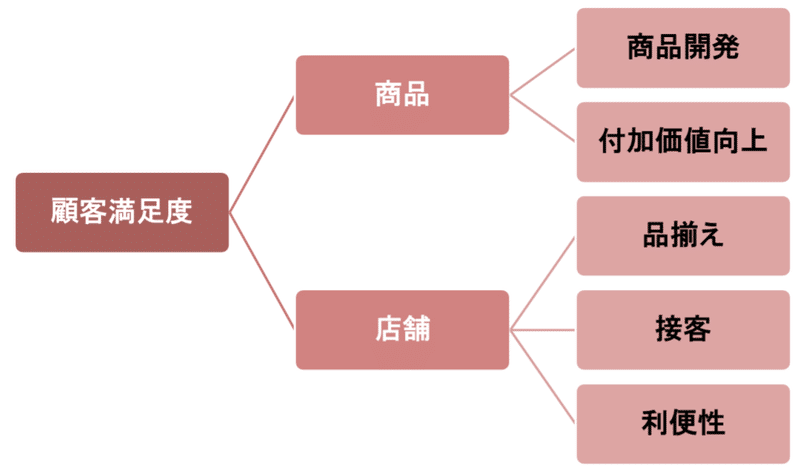

中期計画

顧客満足度向上に向け商品拡充、新商品開発に力を入れているとのこと。

まとめ

・キャン★ドゥは、ダイソーやセリアには及ばないものの100均3位

・国内事業が中心で、商品拡充・新商品開発に注力

・業績は2019年度以降改善傾向、財務状況は無借金で堅調

うーん、どんなM&Aを提案しようか、悩んじゃいますね。

今日は、ここまでにして、M&A提案はまた今度考えますね♫

この記事が気に入ったらサポートをしてみませんか?