人的資本家が所得格差を広げる?

今日は最近のマクロ経済学研究で注目されつつある「人的資本家」という概念について解説し、それによって所得格差が広がっているのか考えていきたいと思います。(一般向けに平たく書いておりますが、最後の章だけ研究者向けに書きました)

人的資本家とは

おそらく多くの方が「資本家(Capitalist)」という言葉を一度は耳にしたことがあると思います。端的にいうと、企業に資金を提供している株主です。同じく「人的資本(Human Capital)」という言葉も経済学をかじったことのある方なら聞いたことがあると思いますが、個人の技術・能力・経験といった生産に欠かせない資源を表します。では、その二つを組み合わせた「人的資本家(Human Capitalist)」とはどういった概念なのでしょうか。

ざっくりわかりやすく言い表すと、「自社株を保有している従業員」のことです。個人的には「株主労働者」と言い換えるべきだと思っていますが、Eisfeldt, Falato & Xiaolan (2022)の論文のタイトルに使われているキャッチーな造語なのであえて「人的資本家」ということにします。概念自体はさほど新しい概念ではなく、既にMcGrattan & Prescott(2010)や私の論文(Koh et al. 2020)で言及されている"sweat equity"と同意語です。

さて、ネーミングも概念もプチ批判したところで、なぜこの概念が近年重要になってきているのか以下の3点でわかりやすく解説していきます。

従業員がどうやって自社株を持つことができるのか?

人的資本家は株主か労働者か?

人的資本家が増えることで所得格差が広がるのか?

現金報酬に代わる株式報酬制度

まず従業員(役員も同様)がどうやって自社株を持つことができるのか。そこには近年、米国企業で盛んに導入されている株式報酬制度が関わってきます。

我々は労働の対価を報酬として受け取りますが、現金として支払われる賃金が最も一般的な現金報酬です。一方、現金の代わりに「株式」や予め定められた価格で株式を取得できる「権利」という形で支払われるのが株式報酬です(株式報酬にもいろんな種類があるので興味のある方は調べてみてください)。

しかし自社株がなぜ報酬になるのか。自社の株式を保有するということはその会社の株主になるので、配当がもらえたり、株価が上がった時を見計らって売却することもできます。もちろん株価が下がってしまう可能性もあるので、そういう意味では株式報酬=リスキーな報酬ということもできるかもしれません。

では現金の代わりに株式を報酬として支払うことで企業にはどんなメリットがあるのか。これはコーポレート・ガバナンスという観点からとても大事なポイントになるのですが、大きく分けて三つのメリットが考えられます。

従業員の働くインセンティブにつながる。

従業員が自社株を保有することで、雇われる立場から、経営する立場に意識が変わります。なぜなら、企業の価値が上がることで自社株の価値が上がり、それが将来的に自分の報酬になるからです。ということは企業の価値を上げるために何をするべきか考えるようになるので、働くインセンティブを助長させる効果が期待できます。もちろんインセンティブを発揮できる企業風土があるという前提があってのことですが。人材の流出を防げる。

株式報酬はその株式や権利を売却・譲渡・行使できるまである一定の継続勤務期間をクリアしなければいけません。そうすることで、企業としてそれまでの期間は少なくとも優秀な人材を確保しておけるというメリットがあります。キャッシュ・アウトを抑えられる。

企業を経営をする際にどのぐらいの現金(キャッシュ)を準備しておくかは毎期のとても重要な経営判断となります。なので労働報酬を現金ではなく株式で支払うことにより、キャッシュアウトを抑えることができるというメリットがあります。

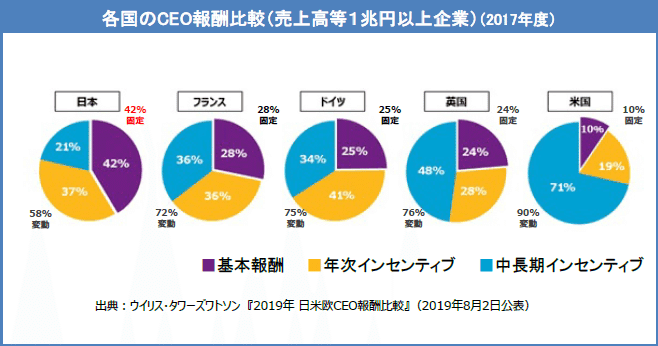

こういったメリットから近年各国で盛んに導入されつつある制度です。日本でも経済産業省が取り組んでいる「攻める経営」に株式報酬の導入が推奨されていますが、では実際に各国でどのぐらいの企業が取り入れているのでしょうか。

以下の図は経済産業省が公表している欧米諸国と日本企業のCEO報酬を比較したものです。日本の経営者・CEOの報酬の58%がインセンティブ報酬であるのに対して、イギリス・ドイツ・フランスでは70%を超えており、アメリカにおいてはなんと90%の報酬がなんらかの株式報酬となっていることがわかります。

(https://www.meti.go.jp/press/2020/09/20200930001/20200930001-1.pdf)

一方、Elsfeldtらはアメリカの上場企業のデータを使って非生産部門の従業員(high-skilled workers)の株式報酬の割合を推計していますが、全報酬のおよそ36%に上ると結論付けています。個人的には36%は推計の問題から過大評価された数値であると思っていて、正確にはおそらく10-20%程度といったところでしょう。実際、NSFが毎年公表しているBusiness R&D and Innovation Surveyでも2008年以降、研究開発部門に限って株式報酬の調査を行なっていますが、その2019年のデータによると株式報酬が全報酬に占める割合は8%から25%に上ることがわかっています。特に、90年以降急速に企業が株式報酬を導入していることは確かです。

人的資本家は株主か、労働者か?

人的資本家が何かわかったところで、次に人的資本家の分類を考えたいと思います。つまり人的資本家は株主なのか労働者なのかという問題です。

どっちでも良くない?と思いますよね。

アメリカで生まれ育った日本人に「日本人なの、アメリカ人なの?」って聞くぐらい意味のない質問ですが、ここでのポイントは人的資本家をどう分類するかではなく、株式報酬をどう分類するかが問題の本質となってきます。なぜなら、経済統計上どのように分類するかで所得格差の推移が変わってくるからです。要するに株式報酬を賃金として扱うのか、それとも資産所得(キャピタルゲイン)として扱うのかで労働報酬の割合が当然ながら変わってきます。

株式報酬を分類をする上で一番手っ取り早いのが、どのように課税されてるかを調べることです。労働の対価に支払われる賃金は給与所得として課税されるので労働所得に分類されます。では株式報酬はどのように課税されるのでしょうか。ここが特にグレーゾーンで、株式報酬にもいろんな種類がありその種類ごとに扱いが異なるんです。

その中でも特に扱いが難しいのが、ストックオプション。これは自社株を予め定められた価格で買うことのできる「権利」です。これはあくまで権利なので行使してもいいし、しなくてもいいので、労働基準法で定義されている労働への対価(賃金)には該当しないと考えられています。となると、資産所得として課税されるということになります。ストックオプションにも税制非適格(non-qualified)ストックオプションと税制適格(qualified)ストックオプションがあり、後者は株を売却した時点で譲渡所得として課税されるので資産所得と分類されますが、前者は給与所得と譲渡所得の二段階で課税されるため、これまたややこしい。(税制・税法に深入りしてしまうと一気に読者離れが起きそうなので、また後日、時間と気力があったら別記事で書いてみたいと思います。)

アメリカにおいてもストックオプションの取り扱いは曖昧で、税制非適格ストックオプションは労働所得として、税制適格(qualified)ストックオプションは資産所得として異なる税率が適用されています。当然、このような取り扱いが曖昧な報酬は、経済統計にも反映されていたりいなかったりで、Bureau of Economic Analysisでも経済統計に正確な数値を反映しようという議論が今まさにされつつあるようです。つまり重要性は徐々に認知されてきているけど、手がつけられていない分野ということなので、研究テーマとしてはまだ未開の領域になります。

人的資本家が所得格差を広げるのか

お待たせいたしました。以上を踏まえて、本題に入りたいと思います。つまり人的資本家が増えることで所得格差が広がるのか、ということです。結論から申し上げると、条件付きYesと言えるかもしれません。

まず所得格差の基本的な考え方を説明します。新古典派経済学においてはモノを生産するときには主に二つのリソースが使われると仮定して話が進められてきました。一つは労働、そしてもう一つは機械や建物などの資本。この仮定のもと経済は長年、労働者vs資本家という構造で議論が進められてきました。つまり生産して得た収益はその投入元である労働者と資本家に分配しないといけないよねって概念から、全ての収益は労働所得と資本所得の2種類に分類するとされてきました。

実際、現実はそんな単純じゃないよと突っ込みたくなった、あなた!そうなんです。現実はそんな単純じゃないんです。

例えば、自営業の方の収入はどっちに分類されるのという問題は以前から指摘されています。閑静な住宅街で自分の持ち家のガレージを改装しておしゃれなカフェを経営されている方をよく見かけたりしますが、その方々は自分の持ち家のスペースと自分の(もしくは家族の)時間を使ってサービスを提供しているので、資本家でもあり、労働者でもあるわけです。そして、その日の営業で得た収入は労働収入でもあり資本収入でもあるので明確に区分することができません。こういう労働収入とも資本収入とも分類し難い経済活動は現実にはたくさんあります。

株式報酬も同じく、経済統計にどのぐらい反映されていてどのように分類されるかによって労働収入と資本収入の割合が変わってきます。もし株式報酬が100%統計に反映されていて、100%資本所得として分類されていたら資本報酬vs労働報酬の割合で前者が増え後者が減るのは明らかなので、所得格差が広がります。もし100%株式報酬が反映されていて、100%が労働所得と見做されていれば、(賃金を一定と仮定して)労働報酬の割合が増えていきます。もし半々に分類されていたり、賃金の代わりとして株式報酬が支払われていたりしたら、割合は一定で変わりません。というわけで、「人的資本家が所得格差を広げるのか」という問いに対する答えは、条件付きYesになります。

ただ問題はどのぐらい統計に反映されるかです。ストックオプションのような統計に反映しにくい株式報酬がどんどん賃金の代わりに支払われていくと、どういう問題が起きるか。おそらくデータ上では労働所得の割合が減ってくるので「労働報酬の割合が減ってきてるぞ!労働の搾取だ!」と言い出す人が必ず出てくるということです。

このような問題を回避するためにも、まず株式報酬を正確に計測して公表するシステムを確立すること。そしてその報酬システムがどれだけインセンティブとなって企業の収益に貢献しているかを正確に評価することが必要となってくるでしょう。

人的資本家が生み出す複雑な経済構造

では最後の章では、研究者向けに人的資本家が増えることでどのような経済的問題が生じるのか、今後の研究課題をいくつか考えていきたいと思います。

まず何よりも大事なのは、従業員がどのぐらいの報酬を株式で支払われているのかデータ化することです。アメリカのnational accountsですら一部の株式報酬しか取り込まれていない状況であり、企業データでも全従業員に対する株式報酬の全容がわかるデータは現時点で存在していません。企業の報酬サーベイを行なっているデータ会社が詳細な情報を持っている可能性はありますが、残念ながらそういった会社は外部へのデータ公開はしていないようです。データがなくては実態がつかめないので、まずは正確なデータを構築することが先決です。

そのデータありきで、プリンストン大のGianluca ViolanteはEisfeldtらの論文にコメントとして、以下の分野で今後の研究の可能性を強調しています。

インセンティブと最適な契約デザイン

労働収益率への影響

人的資本と物的資本との代替弾力性の推定

無形資産の所有問題

家計・個人のidiosyncraticな所得リスク分析

もちろんこれらの研究課題はあくまで一部考えられるものを挙げただけですが、経済分野に限らずコーポレート・ガバナンスや会計学でも今後一層重要になってくるテーマだと思うので、これを機にぜひ関心を持っていただけたら幸いです。

参考文献

Eisfeldt, Andrea L., Antonio Falato, and Mindy Z. Xiaolan, “Human Capitalists,” NBER Macroeconomics Annual, 2022, 37.

Koh, Dongya, Raul Santaeulalia-Llopis, and Yu Zheng, “Labor Share Decline and Intellectual Property Products Capital,” Econometrica, 2020, 88 (6), 2609–2628.

McGrattan, Ellen R. and Edward C. Prescott, “Unmeasured Investment and the Puzzling U.S. Boom in the 1990s,” American Economic Journal: Macroeconomics, 2010, 100 (4), 1493–1522.

この記事が気に入ったらサポートをしてみませんか?