vol.02【解説編】読まないで会計思考を身に付ける方法 Part01 Introduction

Part01 会計の基礎知識---会計とは 2/

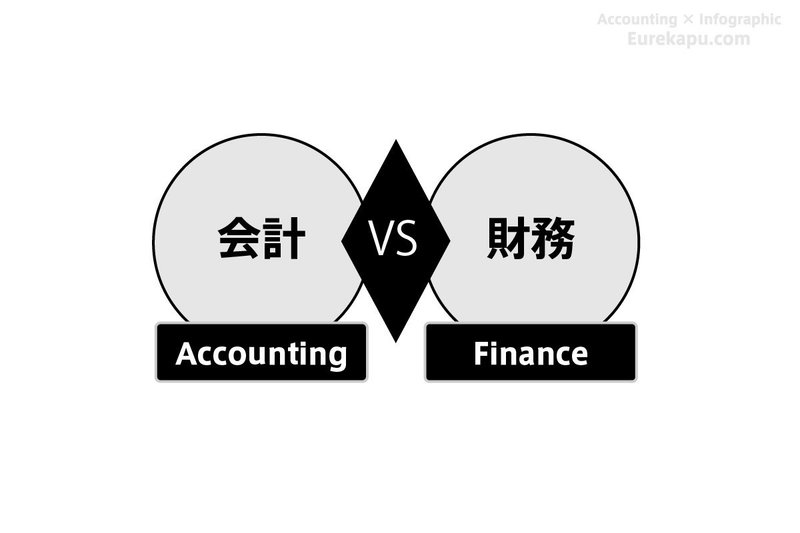

簿記と比べることで会計を説明しました。ここまでで、ぼ~んやりと会計のイメージがついたでしょうか。それではもう少しだけ、会計とは何かを「財務(ファイナンス)」と比べてみることにします。

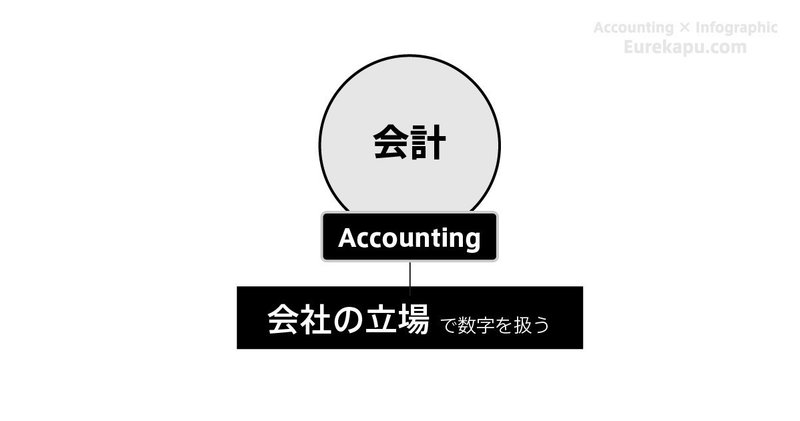

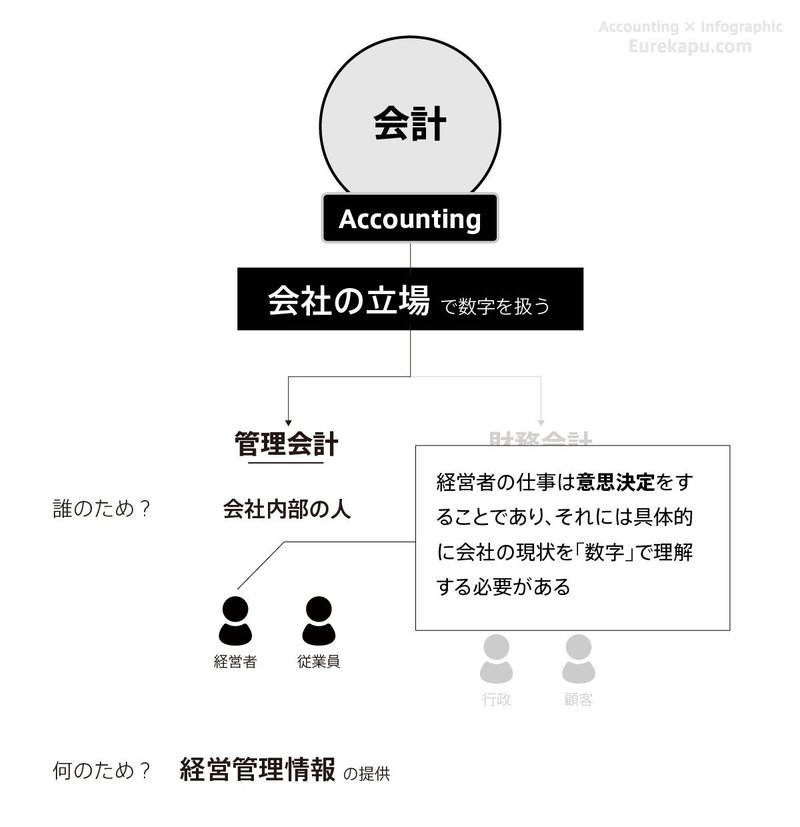

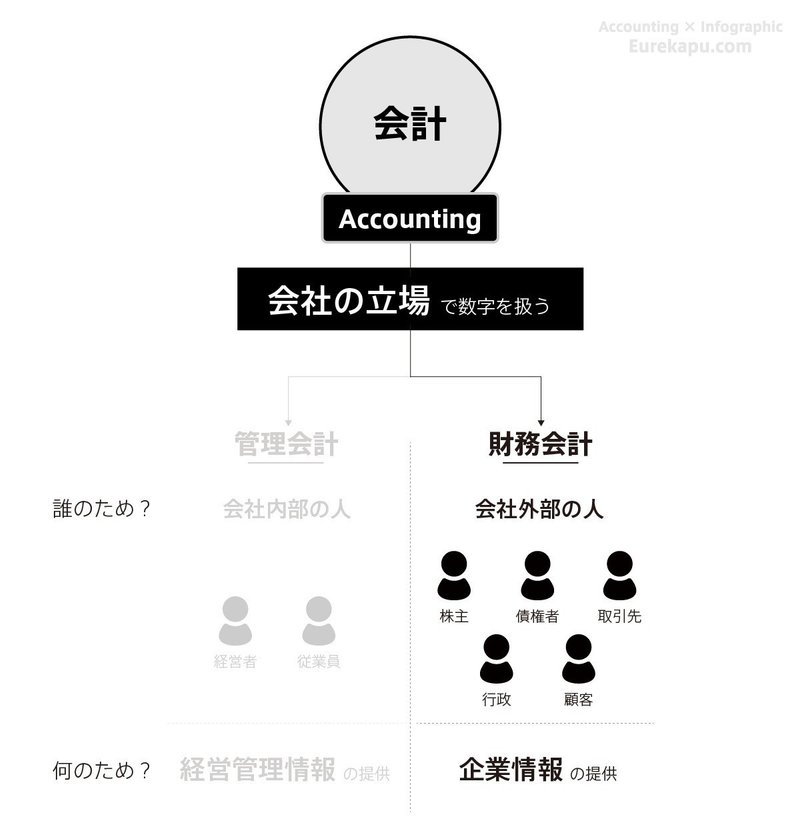

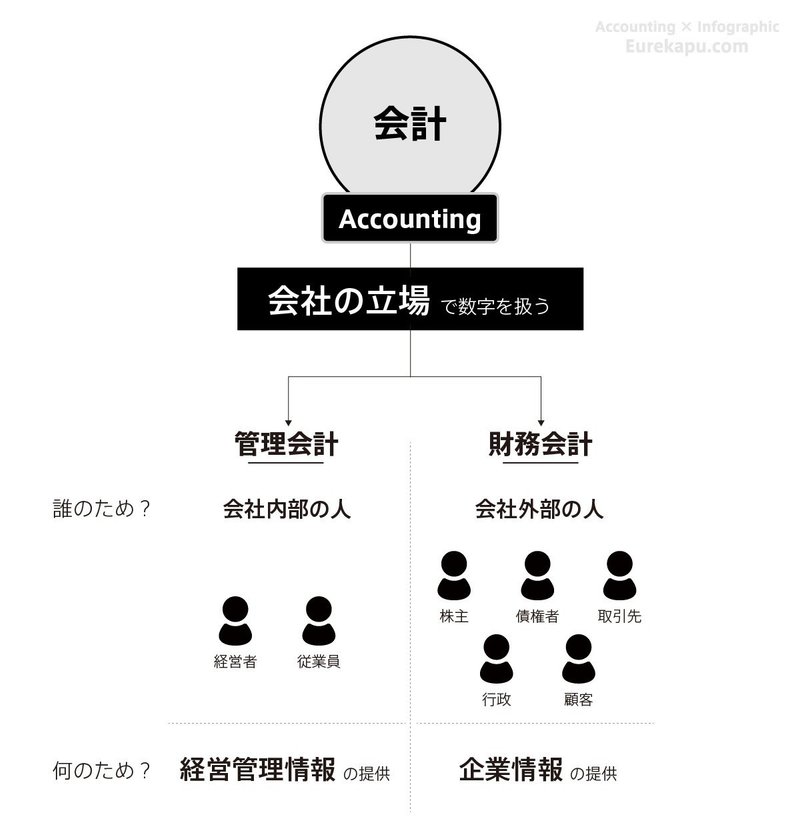

会社の立場で会社に関する数字を取り扱うこと、これを会計といいます。

英語ならアカウンティング(Accounting)であり、accountとは「説明する」という意味で使われますし、accountabilityなら「説明責任」とかいったりします。

会計は「誰のために行うか」で2つに分類されます。まず、会社内部の人のために会社に関する数字を取り扱うこと、これを「管理会計」といいます。もう一つは、会社の外部の人のために取り扱うこと、こちらを「財務会計」といいます。

「管理会計」は経営者や従業員が意思決定を行うために、数字を扱います。たとえば、設備投資をすべきか、会社を買収すべきか、事業を撤退すべきかなどあり、経営者が意思決定すべき事項は多岐にわたります。

「財務会計」は会社外部の人のために、数字を扱います。たとえば、株主はお金を会社に出資しており、その見返りである「配当」の原資となる会社の儲け(利益)がいくらになったのかということに最大の関心があります。ですので、1年間の利益や売上などを報告することは財務会計に含まれます。

このように、会社の状況を会社内外の多数の「利害関係者」に知らせるために、「会計」が必要となります。

以下に続く...↓

この記事が気に入ったらサポートをしてみませんか?