vol.07【解説編】読まないで会計思考を身に付ける方法 Part01 Introduction

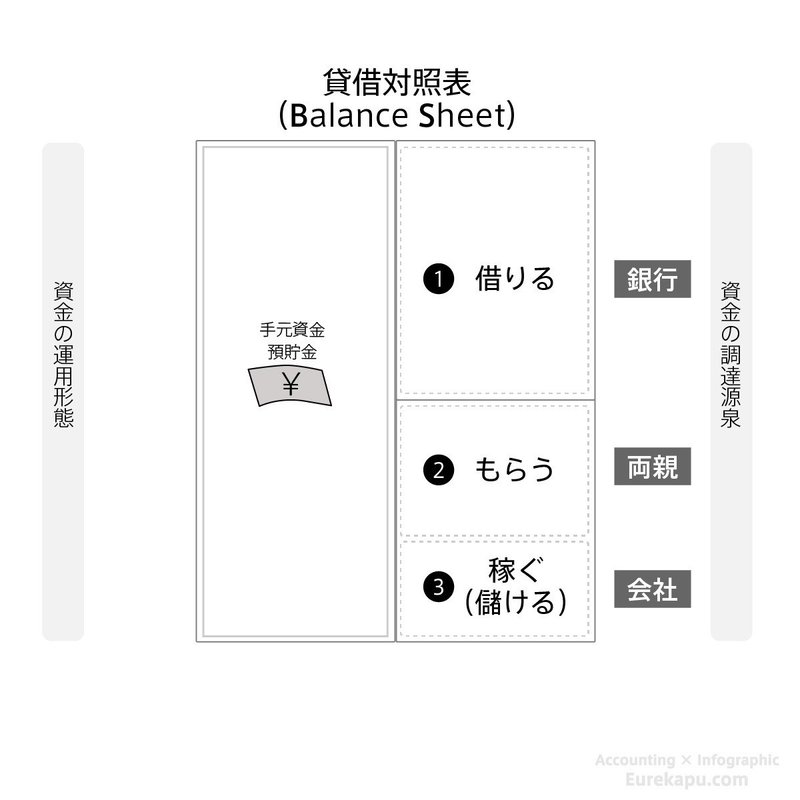

会社と同じように、個人の場合でもお金の調達方法は大きく3つにわけることができます。

例えば、マンションの購入資金を調達する場合、一般にその資金を銀行から「借りる」か、両親から「もらう」か、会社で働いて「稼ぐ」かの3通りに分けられます。

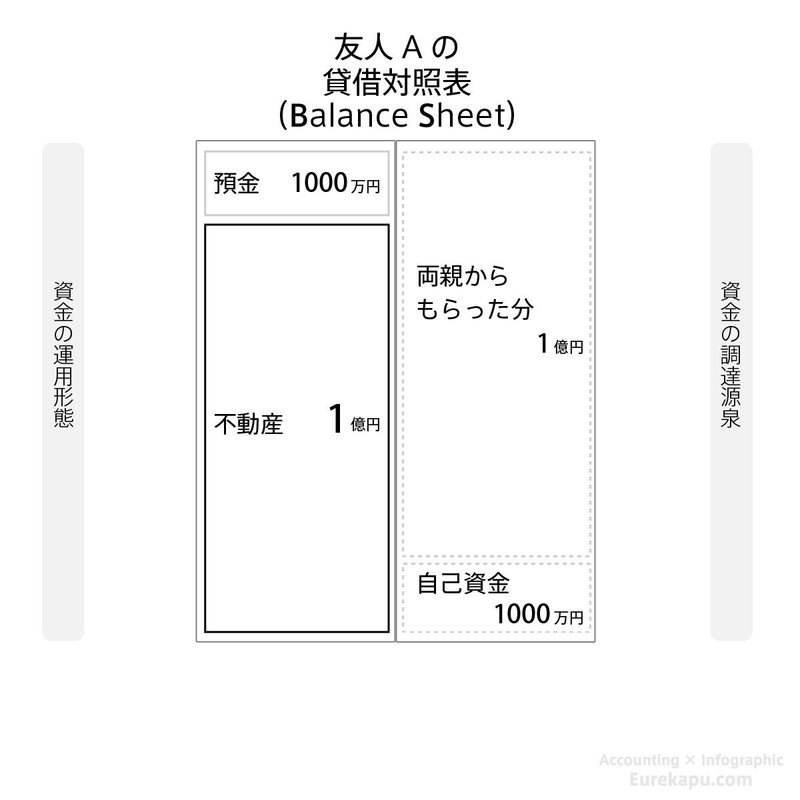

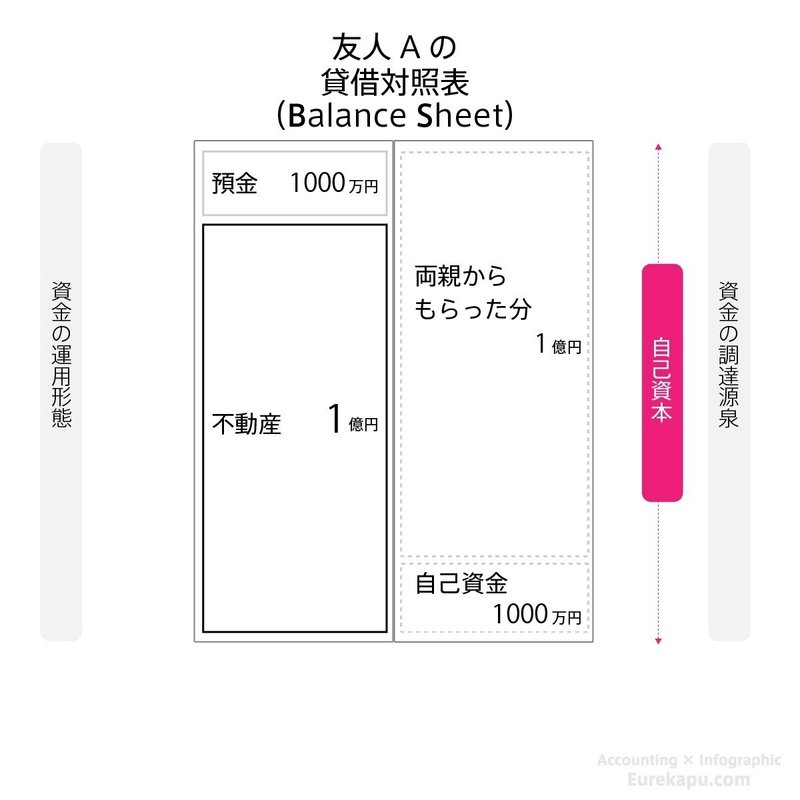

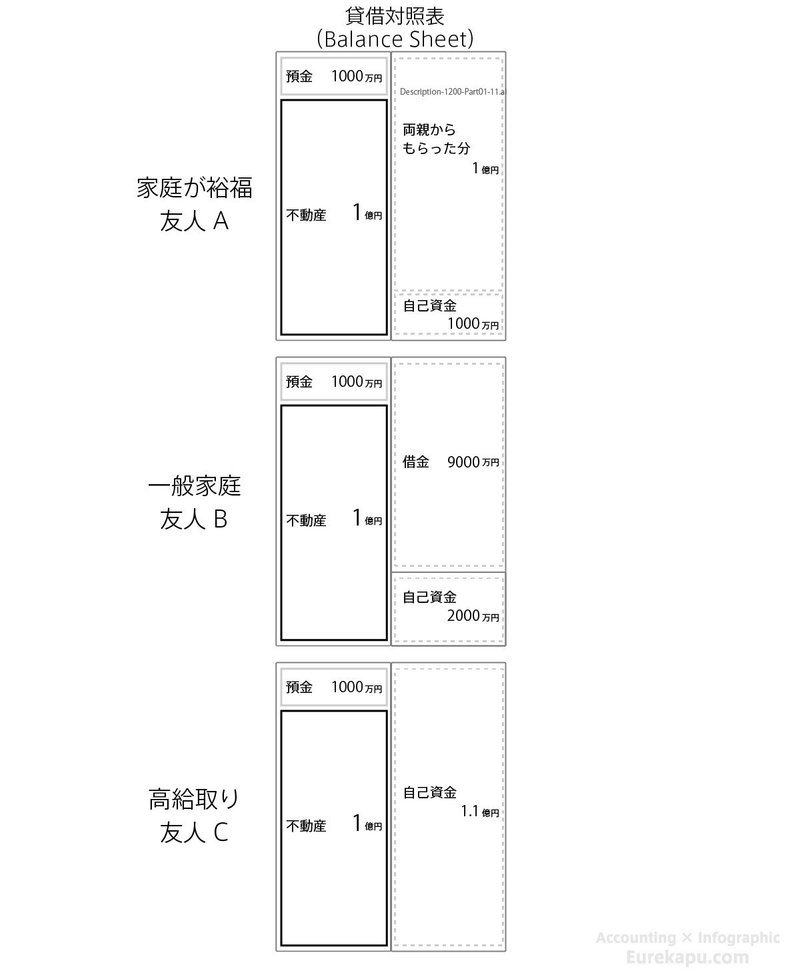

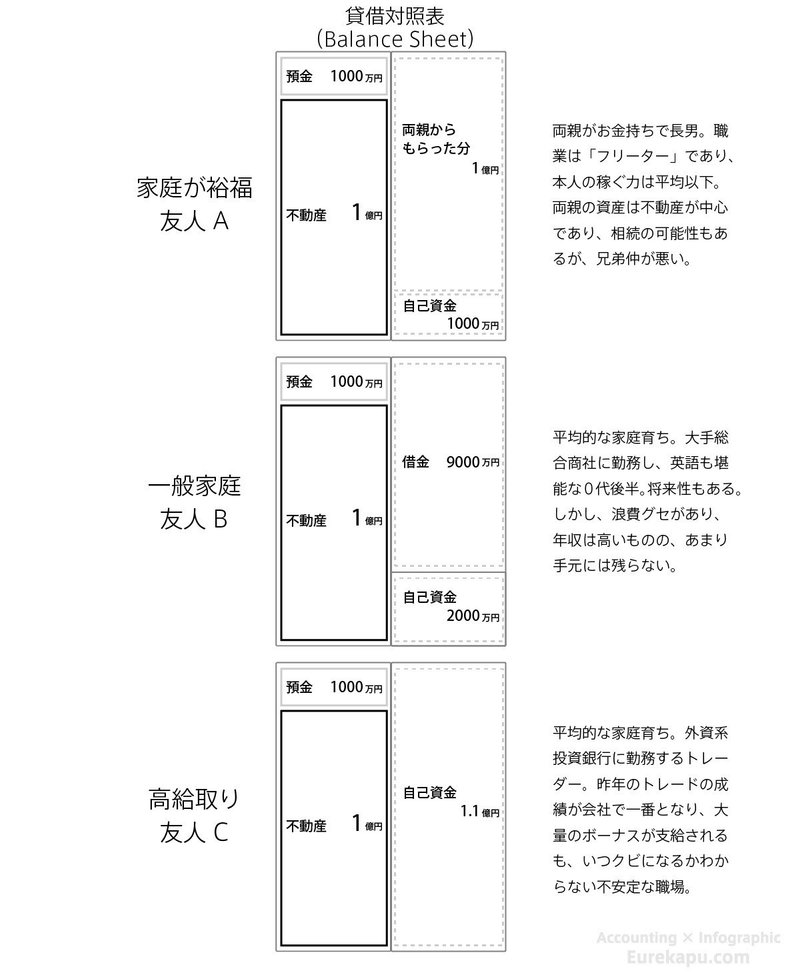

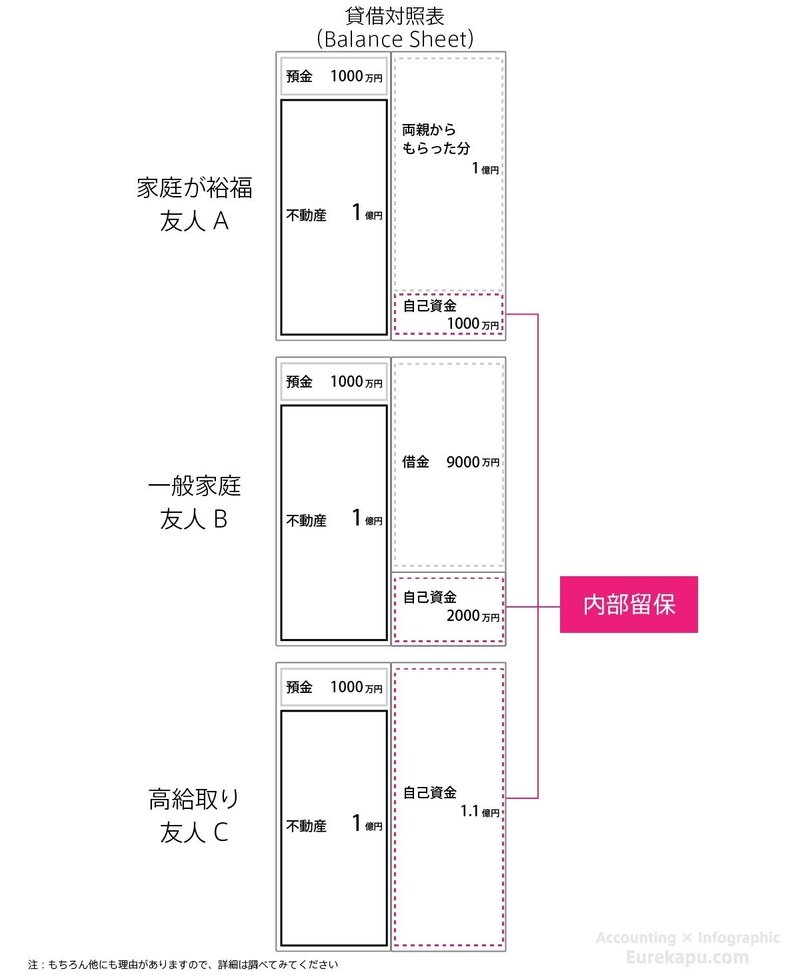

例えば、両親がお金持ちの友人Aは、自分で稼いだお金を1円も使わずに、購入資金のほとんどを両親から「もうう」ことでマンションを買いました。友人Aの貸借対照表はこんな感じになります。

会計で言えば、自分で稼いだ分の1000万円と両親からもらった分の1億円も含めて「自己資本」とよびます。

このように、Aさんは不動産の購入資金を全て自己資本で調達したことがこの貸借対照表から読み取れます。

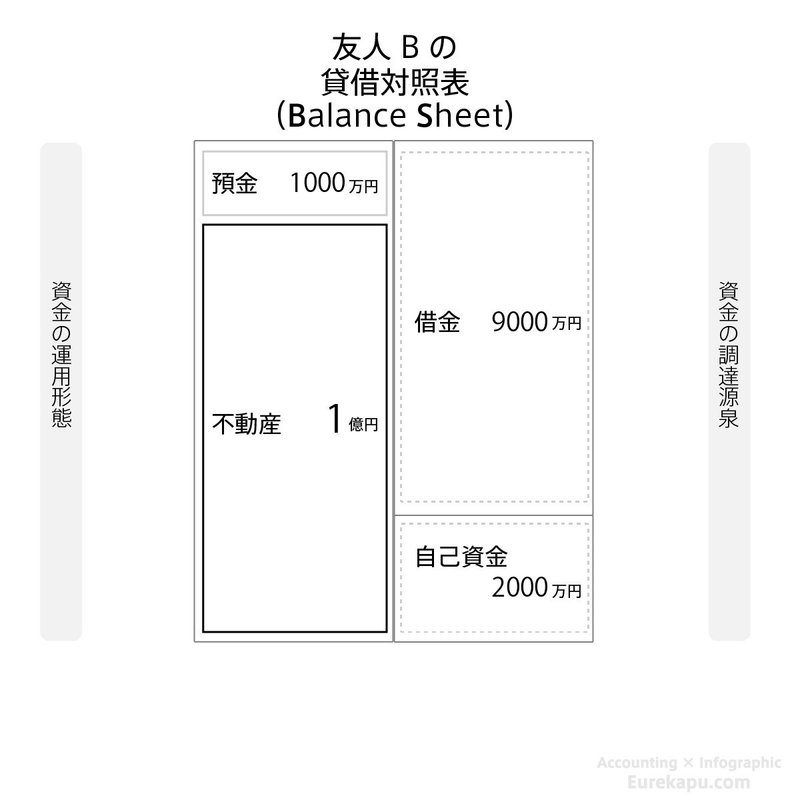

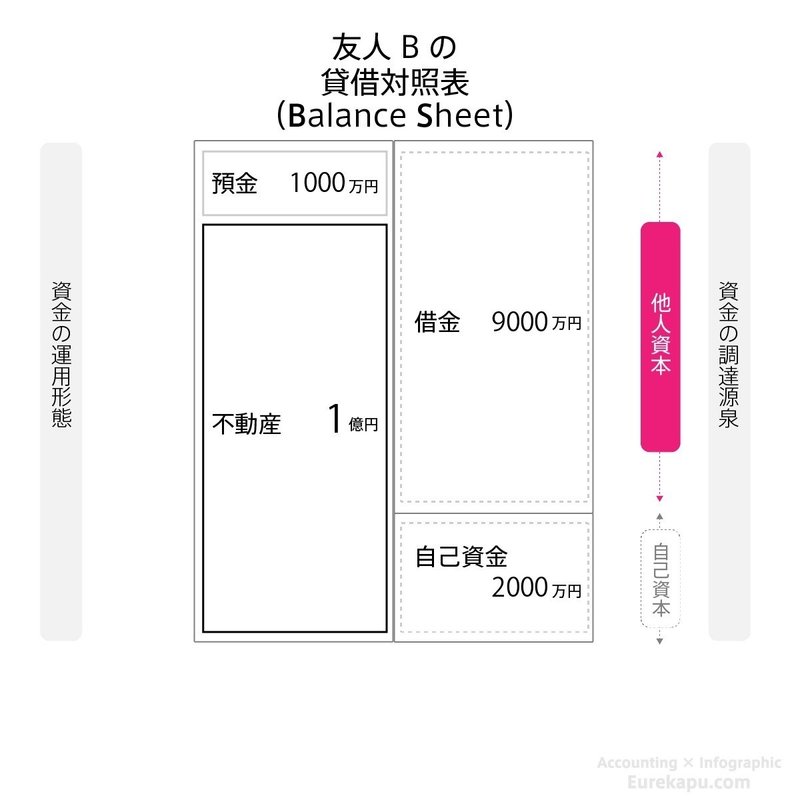

一方、あまり家庭が裕福ではない友人Bは、マンションの購入資金のほとんどを銀行から「借りる」ことでまかないました。

繰り返しになりますが、他人から借りた分のことを「他人資本」といいます。

借りたお金は返済する必要がありますので、Bさんはローンの返済期間に渡り、働いたお金から返済していくことになります。

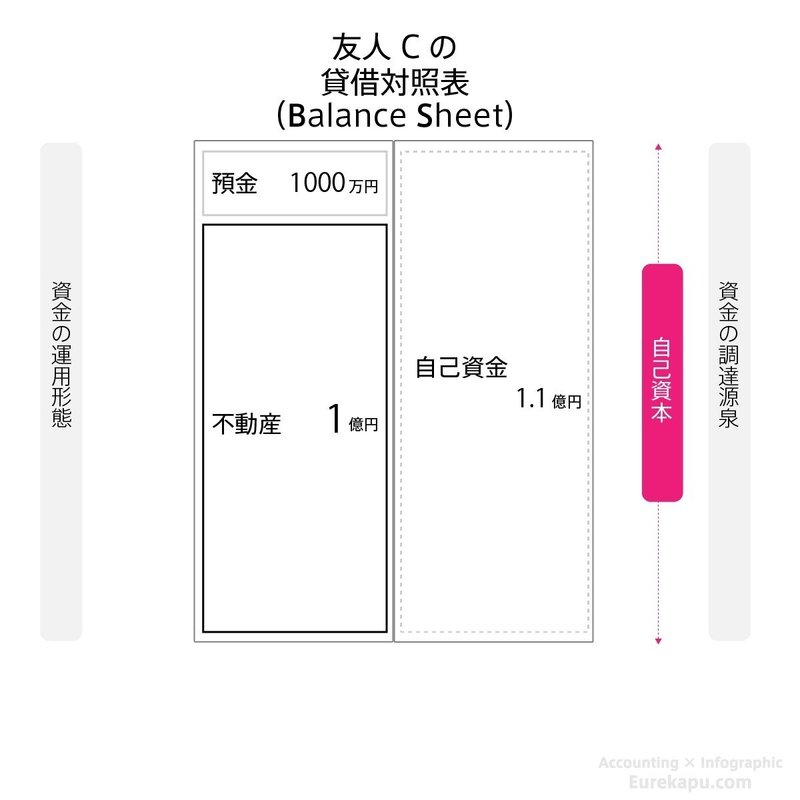

また、外資系投資銀行に勤める友人Cは、自分で稼いだ分(自己資本)ですべての購入資金をまかないました。

このように、資金の使い道は全く同じでも、その資金をどうやって用意したのかは異なることがあります。

言い換えれば、資金の調達方法は資金の使い道に影響を与えません。

会社の場合も同様ですが、将来のパートナー(結婚相手)を見つけたかなと思ったときには、その人が持っている「資産」だけではなく、「負債」やその人が(今だけでなく将来も)稼ぐ力があるかなど、定性的な情報も慎重に見極める必要があるかもしれません。

また、企業に対する「内部留保」への課税がニュースになります。

資金を何で調達したかと資金の運用形態は関係がないため、内部留保に課税されても手元に現金がないこともあり、納税ができないなんてこともあるため、「内部留保」への課税はたびたび、批判されます。

(続く...)

この記事が気に入ったらサポートをしてみませんか?