vol.03【解説編】読まないで会計思考を身に付ける方法 Part01 Introduction

Part01 会計の基礎知識---会計とは

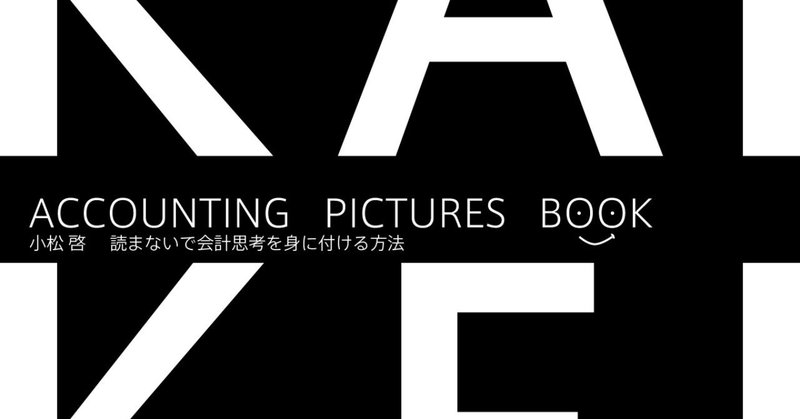

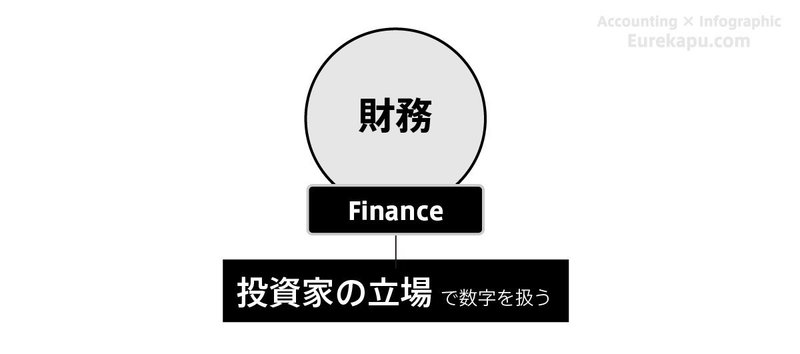

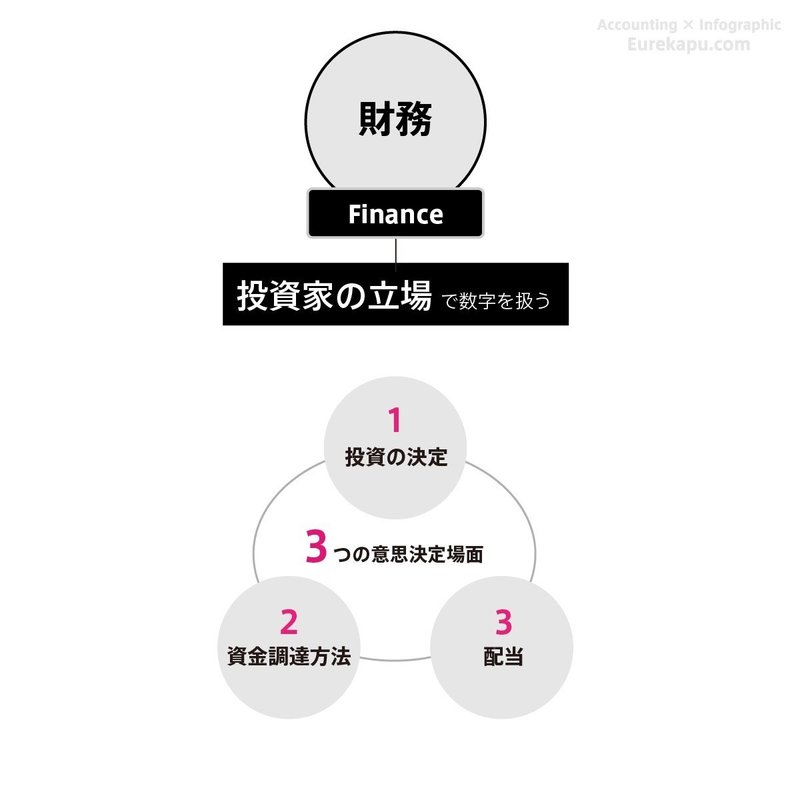

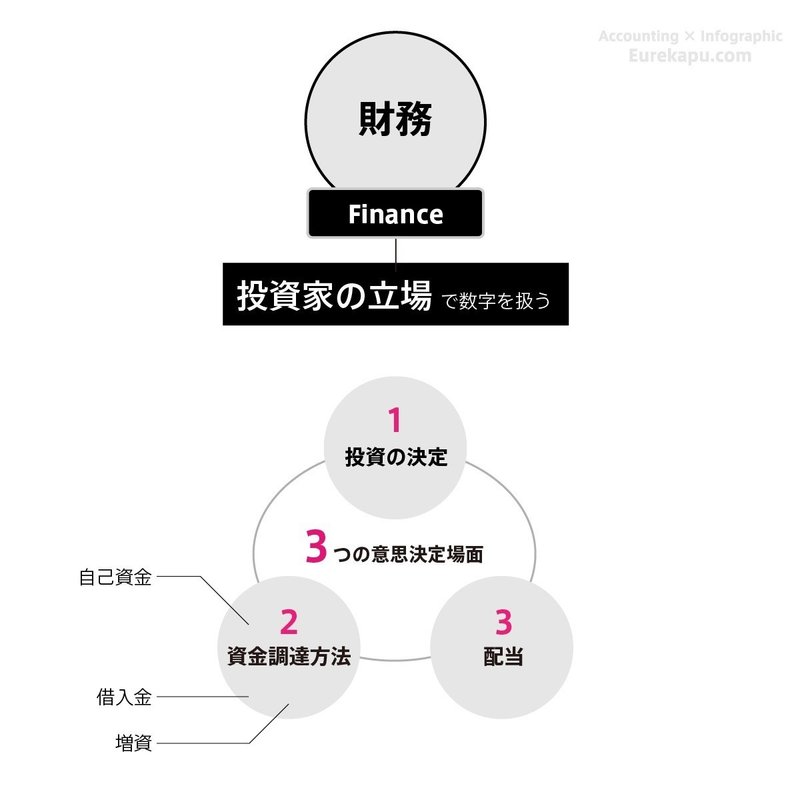

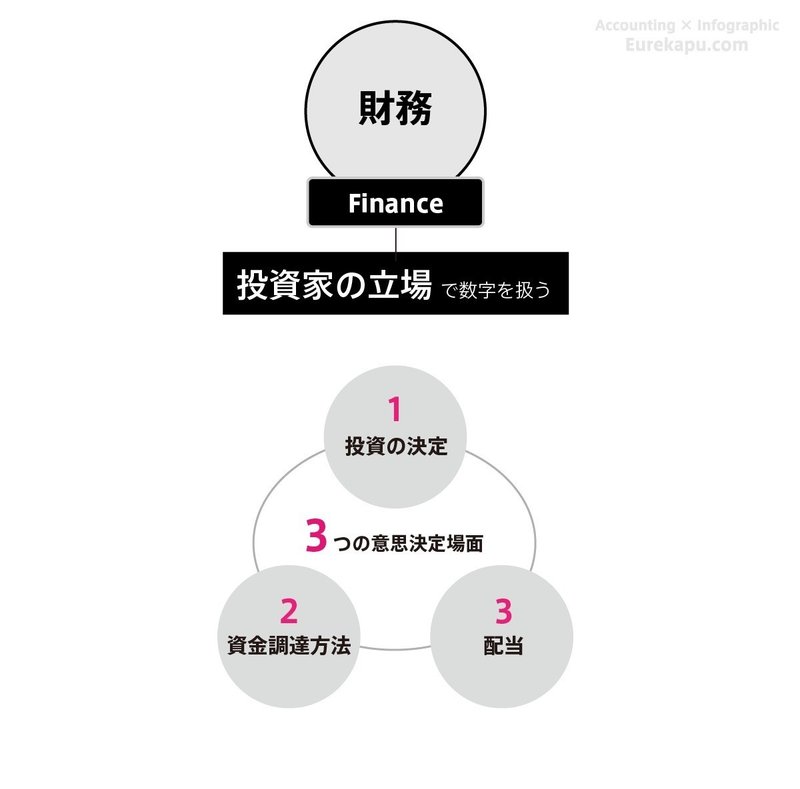

一方で、「投資家の立場」で会社に関する数字を取り扱うこと、これを財務(ファイナンス)といいます。会計も会社に関する数字を扱っていましたが、会計では「会社の立場」で数字を扱っていました。

たとえば、経営者が財務(ファイナンス) を使う場面には大きく3つあります。1つ目は「投資の決定」を行うとき、2つ目は「資金調達方法」を決めるとき、3つ目は「配当」を決めるときです。

まず、経営者は設備投資などの事業に関する投資から会社を買収する投資まで幅広く投資に関する意思決定を行わなければなりません。

次に、投資を手元にある「自己資金」で行うのか、「他人の資金(借入金)」で行うのか、「新たに株主から調達」するのか、それぞれに一長一短がありますので、資金調達方法を決めなければなりません。

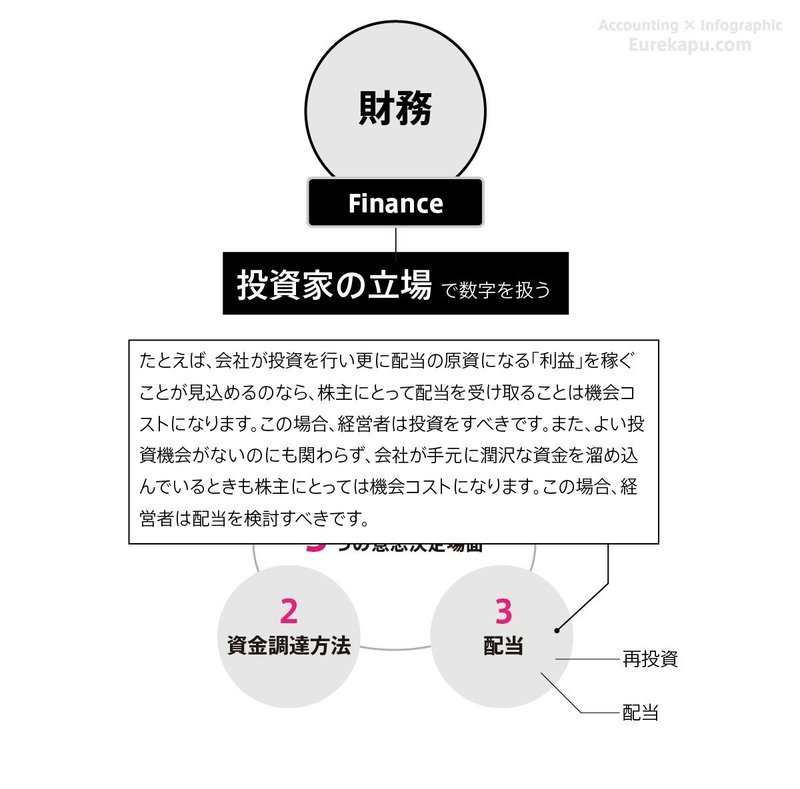

最後に、儲かった利益を株主に「配当」するのか、または事業や会社に「再投資」するのかを経営者は意思決定しなければなりません。

このように、財務(ファイナンス)では投資家の立場で、会社が属する業界に関する数字も考慮にいれ、会社の数字を扱います。

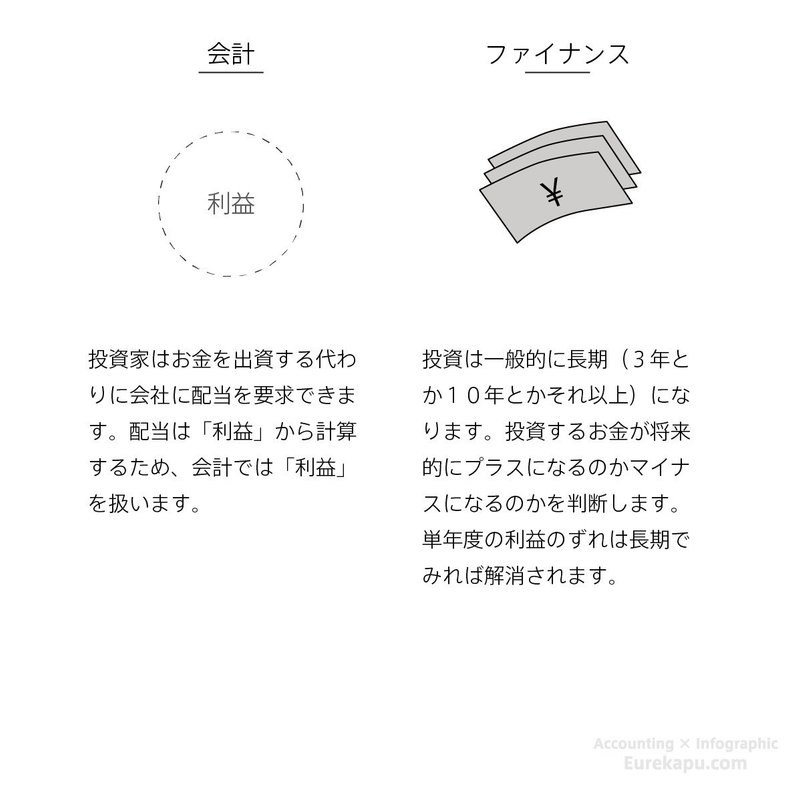

また、会計で取り扱うモノは「利益」ですが、ファイナンスでは「キャッシュ(お金)」を扱います。

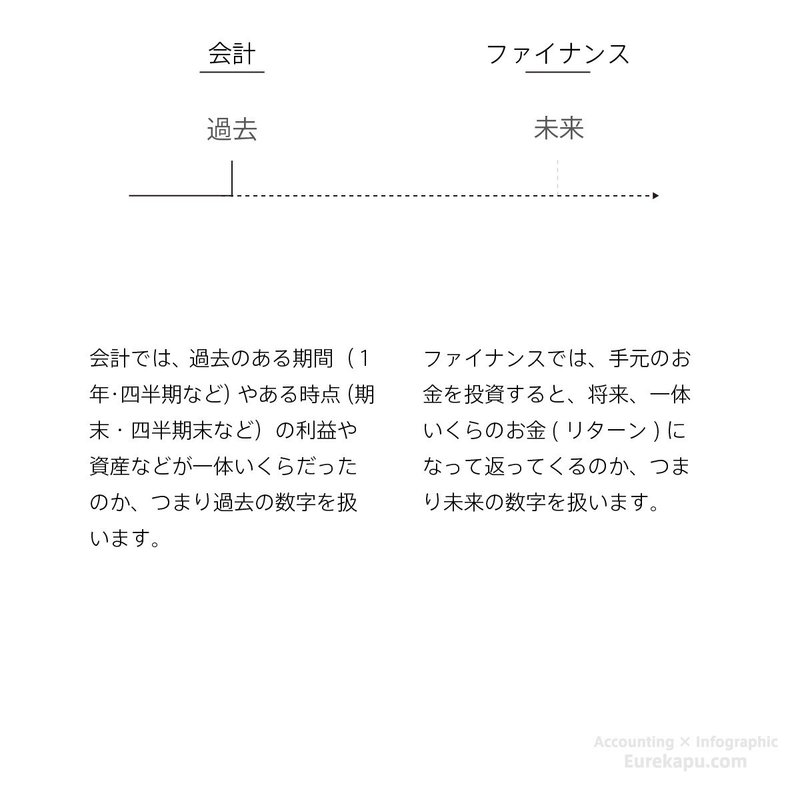

さらに、会計で取り扱うトキは主に「過去」ですが、ファイナンスでは主に「未来」を扱います。

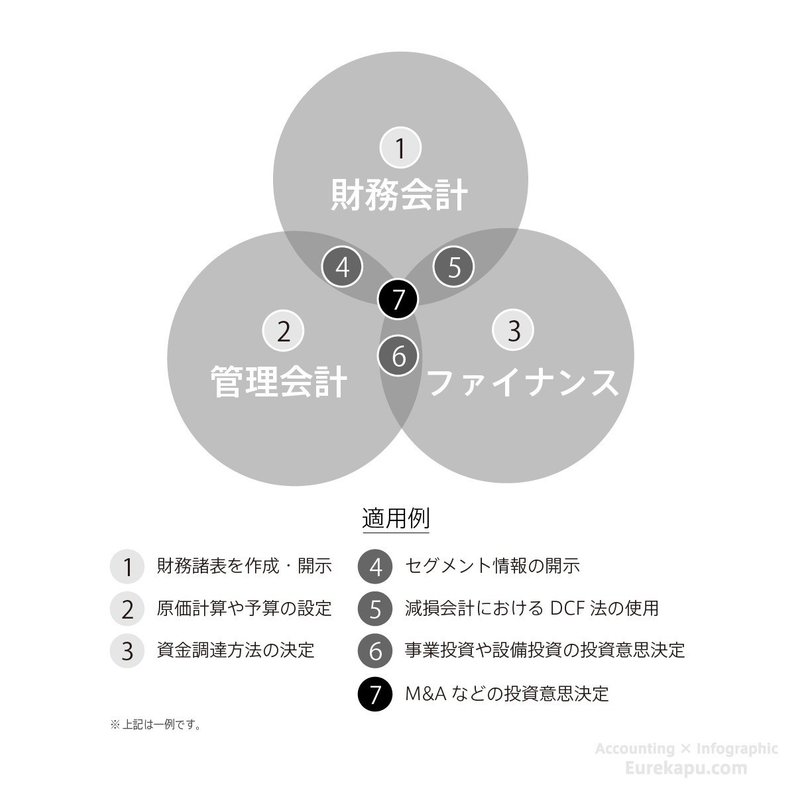

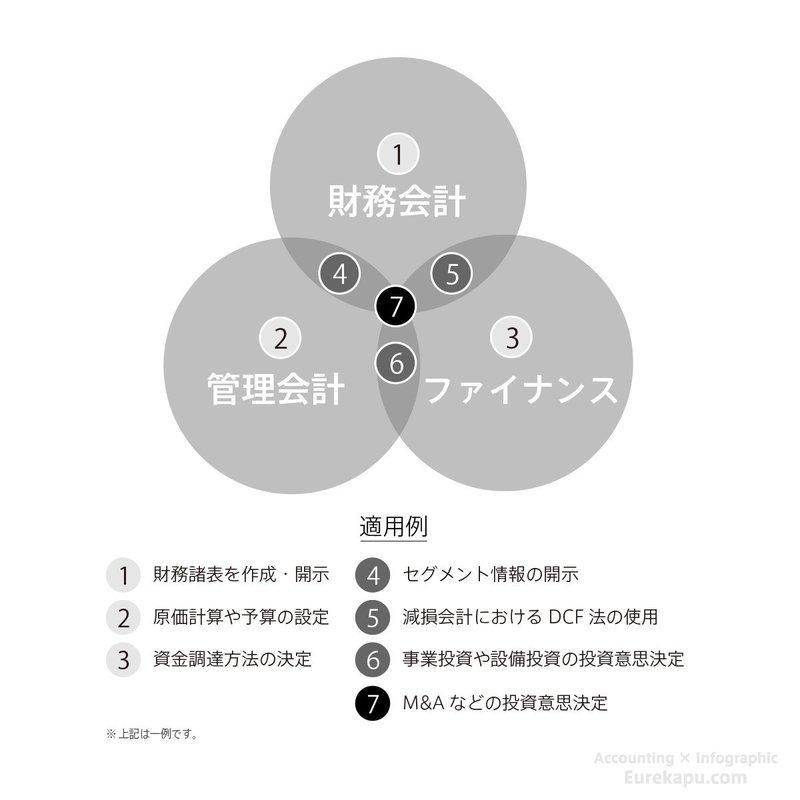

といっても、ビジネスの現場では、「会計」と「財務(ファイナンス)」を単独で使うことはあまりなく、多くの場合、組み合わせて使うことになります。

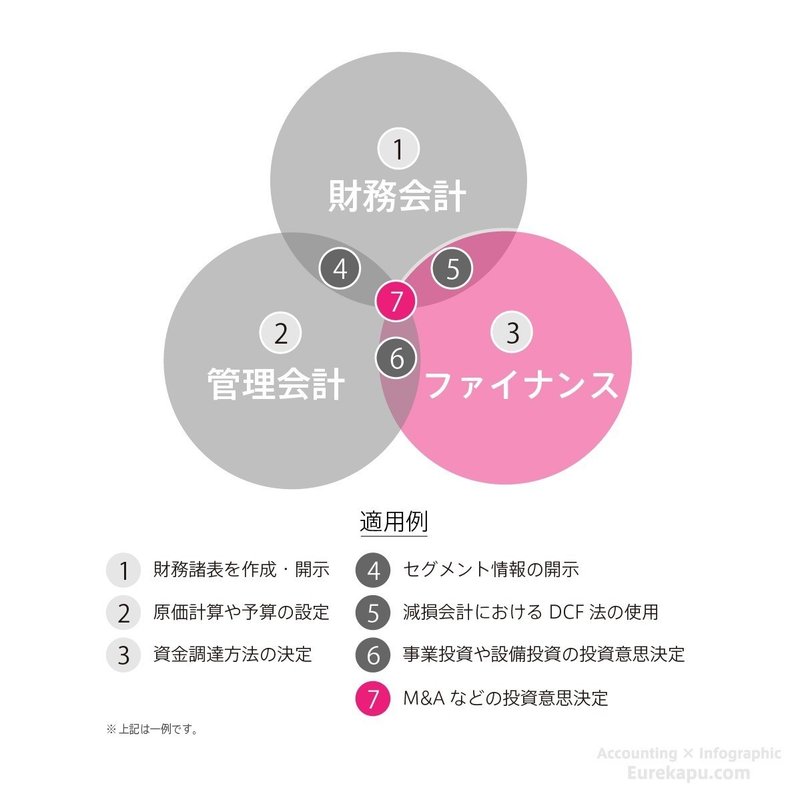

もちろん例外はありますが、一般にファイナンス領域のほうが給与も高い傾向にあります。3つの領域が重なったところは専門性も高く、M&Aなどのアドバイザリーやそれに関する資金調達のアレンジメントなどのお仕事は高給になりやすいです。

このように、ビジネスの現場では課題を解決する手段として「会計」も「ファイナンス」も同時に用いることが多いです。あまり両者の違いにこだわる必要はないので、ざっくりと理解しておきましょう。

以下に続く↓

この記事が気に入ったらサポートをしてみませんか?