6224 JRC 企業評価と適正株価算出

独自の企業評価ロジックで、6224 JRCの適正株価を算出しました。

自分の投資手法は、以下にまとめています。

IPOしたばかりなので、企業の特徴は下記の決算説明で丁寧に書かれています。ここでは、自分の言葉に咀嚼した内容を書きます。

1.ビジネスモデル評価

+2 ◎

屋外コンベアシェア50%。

利益率15%級。装置全体に対して超ニッチな部品なので、コストカット対象になりにくい。高利益率に根拠がある。

故障や損耗が不可避的に出るので、安定して売上が立つ。85%が更新・メンテナンスによるストック売上。受注高は、事実ド安定。

一部業界における必需ニーズにこたえる高利益ニッチトップ系(プロシップ、テクノメディカ)

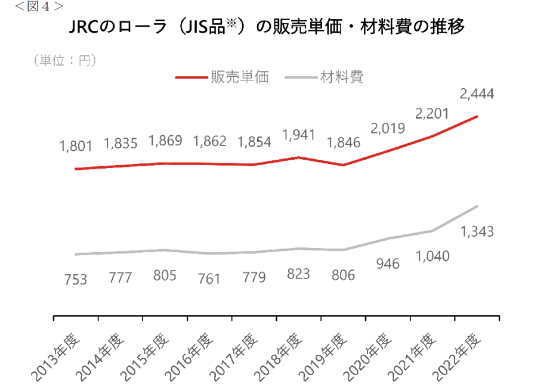

2020年度からしっかりと販売単価を挙げている。インフレに追従できる実績あり。今一番欲しい要素。

ネガティブファクター

シェア50%あっても売上85億、かなり小さい業界。

このキャッシュカウが生み出す規模感で、他のビジネスを何かやろうとするには弱い。

2.競合優位性評価

+2 ◎

屋外コンベヤに関してはシェア5割。自分の投資判断としてロボット事業の成長期待をほぼゼロに置いているので、屋外コンベヤ事業のストック利益に着目すれば、明確なガリバー企業。

今後市場拡大は見込めないため競合参入のレッドオーシャン化も考え難い。

コンベヤ部品を手掛けていた中小企業の後継者不足等による淘汰といった時代背景も手伝い、当社グループが長年蓄積してきたコンベヤに関する専門知識・ノウハウはユニークなものとなりつつあります。

逆に見れば、市場の将来性が相当悪い。ただしすぐになくならず外敵が来ないのは、利益が出ているならOK。

上場企業の同業他社NCホールディングス。コンベア事業の売上は半分レベル。利益率は同等レベルだが、他事業を持っていて、儲かるビジネスに集中しているJRCがスペック的に魅力。社員数が同じで、利益は倍。

3.財務指標評価

+2 ◎

配当性向は30%。凡庸。ロボットSIerとしてM&Aも含めて成長志向なので、これで十分。M&Aは実績あり、口だけではない。

ROE22%、営業利益率14%と、ストックビジネス的な強みが数字で出せている。このキャッシュカウを抱えて、ロボットSI分野で勝負できることが最大の魅力。

ただし、ROE営業利益率ともに、今後は数字は悪化する。トータルでEPSが上がれば市場は評価するとみるが、逆に評価を下げるリスクはある。マーケットが何を期待しているかわからない。

BS、CFは特段問題なし。

支払利息は利益の2%レベル。ほぼ無視して大丈夫。為替影響のほうが大きい。

4.業績安定性評価

+2 ◎

85%が更新・メンテナンスによるストック売上。受注高は、事実ド安定。

エンドユーザは累計13000社。累計という言い方が気になるが、業種や企業が確実に多いのは確か。

過酷な環境では数か月で交換となる(IPO資料より)。

5.成長KPI評価

+1 CAGR2%級

今後、需要が拡大する期待はゼロにすべき。ロボットの売上以外に期待要素はない。

ロボットSIも、利益が倍々ゲームになったとしても全体成長としては2%行くか否かのレベル。

さらに、自分はロボットSIはたいして成長しない覚悟で買っているので、これを加味して評価すべきではない。

ただし、コンベヤ自体がまだ伸びている。ロボットSIも黒字化ギリギリのところまできている。全体として2%成長はさすがに掲げるし実績を出せるとみている。

超強いキャッシュカウがいて、M&Aもしていくならば、むりやりEPSは上げられる。

6.成長期待評価

+0 CAGR0%級

今のところ、自分の中ではロボットSIerの期待はゼロ。もし成功したらラッキーな要素として頭に入れるが、適正株価には加味しない。

コンベヤ事業は完全に成長ゼロ期待で考える。下記の通り、IPO時点でかなり暗い話が書かれている。「だからロボットSIなんです!」と言いたいのでしょうが。

かつてコンベヤ業界の成長を支えた、空港や港湾整備等の大規模なインフラ整備に伴う需要機会は、将来的には限られるものと考えられます。

新設の機会が限られる以上、単純なコンベヤ部品の需要については国内市場規模は徐々に縮小に向かいつつあるものと見ております。

国内製造業の縮小による国内コンベヤ部品全体の市場規模の縮小は徐々に顕在化しつつあるものの、顧客課題へのソリューション提案や高付加価値商品の提案により当社グループは対応しております。

7.基準PER

基準PER 13=2+2+2+2+1+0+4

停滞微増成長の高利益企業。成長期待はないが、キャッシュカウの魅力は十分。

8.確約EPS

確約EPS 70

会社予想そのままパターン。

本業のコンベヤは受注高も受注残高もド安定。コンベヤだけでEPSは決まってしまうのでロボットSIの結果に焦る必要はない。(株価は反応するだろうが)

適正株価は、かなり出しやすいほうの企業とみている。

9.適正株価

910=PER13*EPS70

さらに、以下の記事に書いた通り、25年2月期予想EPSが80程度で発表されると想定しており、その実現もコンベヤビジネスの安定度からして確度が高い。

3か月後には、確約EPS80、適正株価1040

に修正できるとみている。

10.チャート

カラ売りなし。信用買残は1週間弱。

この信用買残、@850とかで損して滞留してる可能性大。明確なネガティブ要素。

IPO後初回の2Q決算は、自分にはかなり良い決算に見えたが暴落。すでに割安で好決算だったので意味不明だった。

しかし、翌日からかなり連続で上がる。その後かなり連続で下がる。

つまり、妥当価格のコンセンサスが全くない状態。なんとなくの心理的節目だけで700-850を行き来しているように見える。

となると、775あたりが、超アバウトなホルダーのコンセンサス株価。

価格帯出来高を見ると、IPO直後のホルダーは損切をちょうど終えたかな、という出来高。

こうなると3Q決算で、朝5分だけ暴落したが、その後のまとまった買いで上がったのに合点がいく。

2Qまでは、初期の大損したホルダーが、決算結果など気にせず売った。

3Qに、ついにその手の売りが枯れて、バリュー系の投資家の買いが上回った。

とはいえ、まだ圧倒的な転換にはならず、775前後でもみ合っている。

これが、自分の見立て。

11.想定シナリオ

ロボットSI事業は、そこそこの売上を出すが利益は低空飛行が続く。

が、「ロボットテーマを抱えているストックビジネス持ち高利益企業」という特色で、マーケットから着目され、今の異常な安値が解消される。

万が一レベルで適正株価に考慮していないが、ロボットSI事業が黒字出し始める。

カタリストはあったほうがいい。ただし、こんな弱い根拠を判断の中心に置かないこと!!数字を伴わない夢では、株価を維持できない。遠慮なく切るべき時には切る。

12.リスクシナリオ

結構な量で社員に株を配っており、創業家一族も株を持っている。ロックアップ期間を終えて大量に売り出す展開は考えられる。

上場ゴール。来期から化粧がはがれた決算が続く。ロックアップ期間までが化粧。十分に考えられる。いまいち上場する意味が分からない。

ロボット事業の受注高が微減続く。自分は期待していないが期待しているホルダーの売りが再度加速する。

この期待がゼロになった後は、おいしいストックビジネスだけが残るから、安値で拾いたい。が、一度は撤退が必要か。

14.トレードプラン

上記に書いた通りのタイミングで買った。

・3Q直後の出来高が、「機関投資家の来期以降も見据えた買い」であれば、この後も買いが入る。

・800前後でホルダーが入れ替わっているならば、この後スーッと上がれば株価的には離陸状態となって、800前後がひとまずのニュートラル株価というコンセンサスが形成される。(グワングワン振り回されなくなる)

損切ライン

750以下でダラダラすると、IPO損切組と入れ替わって買った「現在のマジョリティホルダー」が全員損した状態となる。

そして、株価のコンセンサスがまったくなさそうだから、何の理由もなくだらだら700まで下がる可能性は十分ある。

ならば、すぐ撤退して700まで下がった後の反発を見守ったほうがよい。

750で下がって戻らないこと自体が、「期待大のグロース系投資家がまだたくさんいる」ことの証拠であり、見立てがずれてしまっている。

ただしボラティリティが無駄に大きいので、週足ベースで確実に戻らないことを確認して行動する。

50*1800=90000の損。

損を書いて、受け入れてから買う。9万円の手数料だと考える。

この記事が気に入ったらサポートをしてみませんか?