【23年7月】資産運用月次レポート(ドル建養老保険解約で軍資金515万!/クラウドバンク未成年口座開設)

猛暑が続くと株価は上がりにくいというジンクス?に反し、今年の夏の株式市場は活況となっている。(8月はいきなり下げているけど)

その理由は色々あるようだが、私の素人感覚では、気軽に投資ができるスマホ証券やポイント投資などの普及により、投資人口が増えているせいもあるのでは?と思う。

ちなみに元々投資への関心が高いアメリカでは、コロナ禍にアプリ「ロビンフッド」が爆発的ヒット。

今や個別銘柄の値動きを左右するほどの影響力を持つのだそうで、日本でもそんな神アプリが登場すれば私の塩漬株も処分できるのに・・などと妄想してしまう私である。

【7月の株式取引件数】

買付:1件

売却:3件

売却益:10.9万円

2023年累積利益:37.6万円(手数料・税引前)

売却3件のうち2件は、年末にTOBが決定しているJSR(4185)。

過去記事の通りジュニアNISA口座の株はTOBに参加できないため、早々に市場で売ることにした。

売却価格は4,080円。

TOB価格(4,350円)を思うと惜しい気もするが、10万円もの利益が出たのでヨシとしたい。(非課税だし)

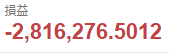

【7月末時点の含み損】

前月より34万円の回復となった。

年始からの削減額は約80万円。

今年の目標「含み損100万円削減」まであと一歩!

さて7月は、手持ちのドル建養老保険を解約した。

空前の円安ということで2本の内1本を解約したのは昨年11月。

一気に2本解約すると児童手当の所得制限に引っかかりそうだったため、残りの1本は今年に入ってから解約するつもりでいた。

ところが1本目を解約した直後から円高が進み、今年6月までは1ドル120〜130円台をウロウロ。

このまま満期まで持つのもありかと思い始めた7月、ようやく140円台に戻ってきたところで解約に踏み切った。

支払明細(概算)は以下の通り。

払込済保険料 370万円

解約返戻金 $36000

利益 約145万円

解約時レート 1ドル143円

というわけで515万円もの大金が懐に入ってきた!

このお金の本来の用途は老後の備えなので、いつの間にか霧散ということにならぬよううまく運用しなければならない。

しかし今の株高で個別株を物色するのはリスクが高いため、投信かロボアド、ソーシャルレンディングに分散投資を考えている。

その手始めというわけでもないのだが、7月はクラウドバンクの未成年口座を開設した。

数あるソーシャルレンディングの中で、クラウドバンクは未成年口座を作れる数少ないサービス。(保護者が口座を保有していることが条件)

他に収入のない未成年が投資で得た利益は、証券口座と同様に確定申告をすれば源泉徴収された所得税を取り戻すことができる。(但し所得が扶養控除48万円を超えないこと)

来年からはジュニアNISAが廃止となるため、未成年の非課税48万円をフル活用すべく、ほどほどにハイリターンかつローリスクなクラウドバンクで未成年口座を開くことにした。

バブル崩壊後は素人が株をやってもトータルではマイナスか、プラスになったとしても雀の涙。

引き続き個別株は断捨離しつつ、老後のための資産運用は、投信・ロボアド・ソーシャルレンディングでほったらかし投資に徹しようと思う。

この記事が気に入ったらサポートをしてみませんか?