【サラリーマン増税】に批判続々!給与所得控除の見直しはイコール増税

6月30日、総理の諮問機関である政府税制調査会は、多様な働き方が増えるなかで中長期的な税制のあり方を示す答申(レポート)をまとめました。

そのなかに、サラリーマンの給与収入から差し引かれる「給与所得控除」が手厚すぎるという主旨が含まれていました。

現行制度では、給与収入の「だいたい30%」が給与所得控除として差し引かれ税金が安くなっています。

答申ではこれについて、サラリーマンの必要経費は収入の「約3%程度」ほどしかなく現行制度は「相当手厚い仕組み」と指摘しています。

この給与所得控除について報じたことで、マスコミや国民から「今度はサラリーマン増税か」などといった反発の声が上がりました。

そのことで支持率低下に影響したかはわかりませんが、25日、自民党の宮沢会長(税制調査会)と官邸で面会したさいに岸田総理は「サラリーマン増税は全く考えていない」と明らかとしました。

そこで本記事は、政府税制調査会の答申内容から、まずは給与所得控除について解説し、そして、かりに見直しとなるといくら税負担となるか見ていきましょう。最後までお付き合いください。

※今後の税制改正で内容が異なる可能性があることをご承知おきください。

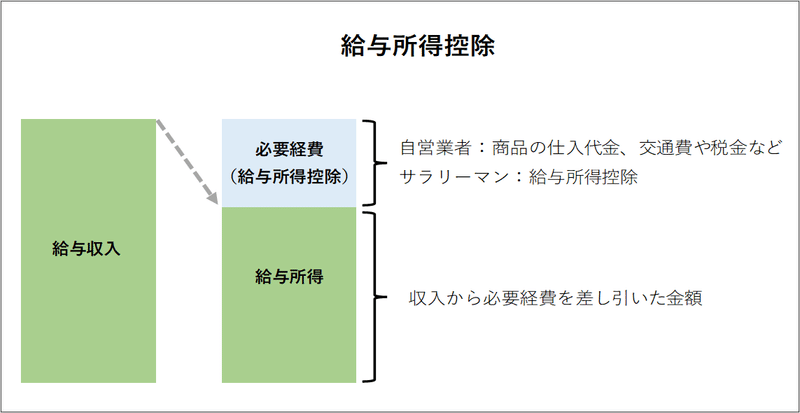

1.給与所得控除とは

給与所得控除額とは、サラリーマンの概算経費(以下、必要経費)とみなされるもので税金の計算において適用される控除です。

自営業者などの事業所得者は、給与収入から必要経費を差し引くことができます。対して、サラリーマンの給与所得者には必要経費がありません。

そこで、給与所得控除の制度によって給与収入に応じた一定額を必要経費として控除することができます。(税金計算の基盤となる給与所得が確定)

分かりやすくいうと、サラリーマンに認められている必要経費相当額と考えるとイメージしやすいでしょう。

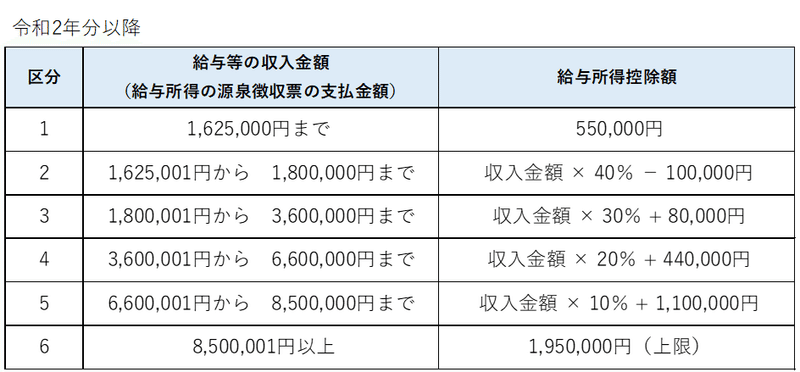

1-1.現行の給与所得控除

現行の給与所得控除は、給与収入により6つの区分(下図参照)にわかれており下限が55万円、上限は195万円の控除額と定められています。

その以外(区分:2から5)に当てはまる人は、計算式を用いて計算するため人それぞれ控除額は違うということになります。

たとえば、給与収入700万だと給与所得控除はいくらになるでしょうか。

計算式は区分5にあてはまるため、

700万円 × 10% + 110万円 = 180万円(給与所得控除)

特徴としては、給与収入が低いほど控除率(40%)が高く、給与収入が高いほど控除率(10%)が低くなっています。

つまり、給与収入が高い人ほど税負担が増える仕組みとなっています。

2.給与所得控除は約3%程度に見直しか

現行制度の給与所得控除は、給与収入によって変動はありますがだいたい30%です。

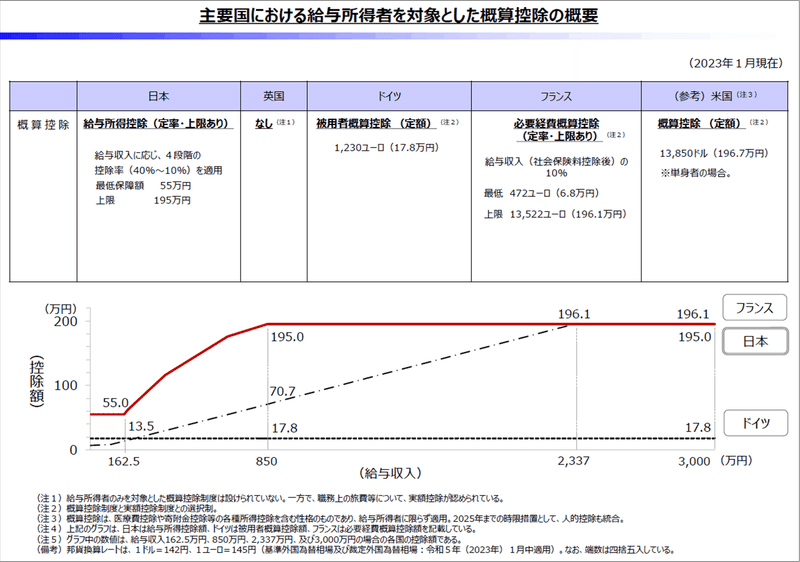

しかし、政府税制調査会の答申(95P)によれば、サラリーマンの必要経費は給与収入の約3%程度にすぎないため、現行制度は「相当手厚い仕組み」と指摘しています。

さらに、主要国と比較においても英国「なし」・ドイツ「一律17.8万円」・フランス「最低6.8万円から上限196.1万円」の控除と比べて圧倒的に高い水準となっています。

なお、アメリカ「196.7万円」の控除額となっていますが、医療費控除や寄附金控除等の各種所得控除を含む額となっています。

つまり政府としては、将来的には主要国並みに引き下げて適正化をはかっていきたいのではないでしょうか。

以下は主要国との比較

2-2.税負担はいくらになるか

見直し後の給与所得控除の割合・計算式はまだ具体的に提言されていません。

ですが、かりに答申に記載されている約3%程度を「一律3%」として仮定すると税負担はいくらになるのでしょうか。

具体的な税効果の数値を出すため、条件は以下とします。

男性(独身):35歳

給与収入:700万円

基礎控除:48万円

社会保険料控除:102万5,500円

実際には、ほかの所得控除(扶養控除・生命保険料控除など)があるケースがほとんどのため、こちらは目安としてお考えください。

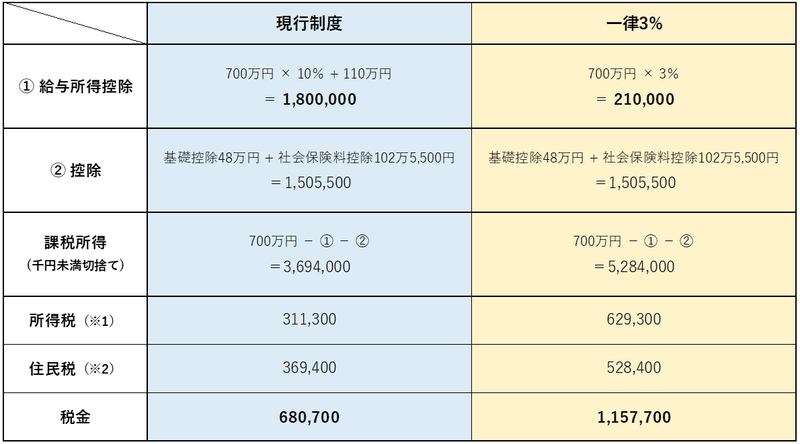

以下は、現行制度と一律3%とした税金の比較となります。

※2:住民税10%として計算

現行制度では、給与所得控除は180万の控除を受けられます。所得税と住民税の合計は680,700円です。

一方、一律3%では控除額はわずか21万円となります。ここから計算される所得税は62万9,300円。住民税は52万8,400円となり合計115万7,700円。

現行制度よりも47万7,000円も負担増となり、また給与の約2か月分は税金にきえる計算となります。

すでに令和2年分から給与所得控除は見直されているため、さすがに突然約3%程度に控除額が引き下げられるとは考えづらいですが、段階的に引き下げていくのではないでしょうか。

なお、平成24年分以前から平成29年分、そして令和2年分と短いスパンで繰り返し見直し(引き下げ)が行われています。

詳しくは、国税庁「No.1410 給与所得控除」より確認してください。

3.まとめ

給与所得控除は、これからも見直があると考えます。実際、これまでも税制改正で控除額が少しずつ下げられてきました。

かりに最悪のシナリオ、給与所得控除が約3%程度になってしまうと当然のことながら控除額が下がるため大幅に手取りが減ってしまいます。

つまり、給与所得控除の「見直し」=実質的な「増税」といえます。

これからは、給与収入だけで生活することが年々苦しくなってくると予想されます。

では、どうすればいいのでしょうか。

その対策としては、節税によって手取りを増やす、またはiDeCo、不動産経営などの資産を増やしながら節税することです。

ゆとりある暮らしをするためにも、マネーリテラシー「お金の知識を持ち、それをうまく活用する能力」を身につけることは、今の時代とても大切ではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?