【実質増税!】時代の到来か、待ち受ける過酷なシナリオとは

今後、起こりうる3つの増税

防衛費の増額や異次元の少子化対策などにより今後、ライフプランを考え直さなければいけないかもしれません。

つまり、「生活設計」「家計の運営」方針も大きく変わる可能性があるということです。

では、何から、どれくらい取られるのか? これから起こりえる3つの増税シナリオを解説していき、その対処方法を紹介していきます。ぜひ参考にしてください。

1:国民年金(納付期間5年延長)

2022年10月25日に開催された「第1回 社会保障審議会年金部会」において、国民年金保険料の支払い期間を5年延長した64歳までの試算が示されました。

現状は検討段階ではありますが、2019年の財政検証(5年に一度)に、納付期間が45年に延長した場合の試算がなされていると考えると、現実となる可能性は十分にあり得るのではないでしょうか。

納付期間の延長は、24年までに結論を出し25年の通常国会での法改正を目指すとされてます。

■いくら増税になる

検討案の納付期間は、20歳から65歳未満までの45年間です。

かりに、5年延長でどれくらい負担が増えるのでしょうか。国民年金保険料は月額1万6,520円(令和5年度)です。

〈5年(60ヶ月)延長〉

1万6,520円 × 5年 = 99万1,200円

5年間の納付額が99万1,200円です。つまり、約99万円の負担が増えるという計算になります。

また、国民年金の支払いは、60歳を過ぎると1人分じゃなくて妻のも含めて2人分(33,040円)になるため家計負担は大きくのしかかります。

2:退職金:課税優遇の見直し

6月16日、経済財線運用と改革の基本方針2023(骨太の方針)が閣議決定され、そのなかに、「退職金」への課税制度の見直しが記載されました。

退職所得控除額を一律にするか、あるいは別の制度を設けるのか明記はされていません。

ただ、いくらになるにしろ控除が減るということは、退職金を受け取る人のとっては、実質的な増税となることを意味します。

また今回の見直しにより、iDeCo(一時金)での受け取り時も心配になってきます。

多くの人の老後の資金となる退職金。もし現行制度が見直されたら、私たちの生活設計も考え直す必要が出てくるかもしれません。

年末の税制改正大網で明らかになかろうかと思われます。

〈退職所得の計算式〉

※勤続年数の1年未満に月数は切り上げて1年とする

■いくら増税になる

現行の退職所得控除額では、勤続20年を超えると控除額が40万円から70万円に増え、税負担が軽くなります。

一番の有力とされているのは、20年以下・20年超で金額を変えずに一律40万円にする案です。

かりに、一律40万円とした場合いくら負担増になるのでしょうか。

勤続38年(22歳入社から60歳で退職)で退職金2,000万円とします。以下は、現行と課税優遇の見直しをした税金の比較になります。

定年(勤続38年)まで働き、退職金2,000万円ぐらいまでなら無税となることがわかります。

一方、退職金の課税優遇の見直しが行われると約38万円の税金となります。

本来は無税だったが、課税優遇の見直しが行われた結果、税金の支払いが発生しました。

つまり勤続年数が長い人にとっては、実質的な「増税」となることを意味します。

3:児童手当拡充で扶養控除廃止なら負担増

6月13日に政府が公表した「こども未来戦略方針」で、児童手当について、所得制限の撤廃と、支給期間を高校生まで延長することが閣議決定されました。

児童手当の支給対象を高校生までに拡充するのに合わせ、16~18歳の子供がいる親の税負担を軽くする扶養控除を見直す案が検討されています。

現行の扶養控除では、16歳から18歳の子供一人につき所得税は38万円・住民税が33万円の控除が受けられます。

もし、この控除を廃止すると所得税と住民税のダブル増税です。年末の税制改正大網で明らかになかろうかと思われます。

■いくら受け取れる

今回の児童手当拡充において、扶養控除が廃止された場合どのような影響があるのか見ていきましょう。

児童手当拡充は2024年10月から実施し、高校生1人につき年12万円(月1万円)の手当を支給するということです。

※支給額:1人あたり0~2歳まで月1万5,000円、3歳から高校生まで1万円。第3子以降は0歳から高校生まで3万円

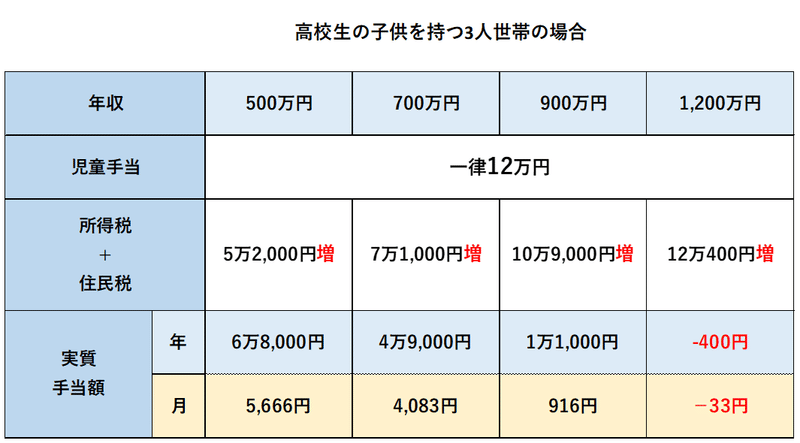

以下は、両親が45歳、高校生の子供一人(17歳)いる3人世帯をモデルケースとし、年収で試算した結果になります。

児童手当を月1万円受け取っても納める税金が増えるため、「実質手当額」は1万円よりも少なくなっています。

年収ごとに見ると年収が増えれば増えるほど減っていき、年収900万円で手当額1万1000円(月916円)、それを超えるとマイナスです。

つまり、手当が実質的に増えるかどうかのボーダーラインは年収900万円だと分かります。

「手当」が受け取れるというのは家計にとってプラスですが、「控除」がなくなれば年収によってはマイナスとなります。

月1万円の児童手当をもらうかわりに、かえって手取りが減る家庭が出てしまう=「子育て罰」といわれる所以です。

お金の使い方が人生をつくる

3つの増税シナリオを見てきました。では、どのような対処をすればよいのでしょうか。

ここで大切なのは、お金に振り回されるのではなく、適切にお金をコントロールすることです。

そのため、「何にお金を使うか」をしっかり認識するとで、意識的にお金を使うことができます。

その始めとして、まずはご自身のお金の使い方を振り返ってみましょう。

現状を把握する

まずは、1ヵ月間で何にお金をいくら使ったかを確認します。

家計簿をつける、もしくは買い物をしたときのレシートやカードの利用明細、預金通帳などで確認できます。

そして、「消費」「浪費」「投資」の3つに分類します。

消費:生活するために必要な出費(食費、光熱費など)

浪費:現在の満足のためにお金を使う(衝動買い(洋服)など)

投資:利益を見込んでお金を投じる(株・不動産経営など)

毎日の出費を振り返ることで、何にどのぐらいのお金を使っているのか、また削れそうな支出(固定費:通信費・保険料など)の確認ができ、客観的な視点で把握できます。

ライフプランをたてる

「いつごろまでに、いくら貯蓄する」と具体的に目標をたてることで、目先の欲望に振り回されなくなります。

つまり、目標をたてることで中・長期的に考えることができ、価値あるお金の使い方が可能となります。

たとえば、教育資金または老後資金を貯めるのか、目標や期限があることで、金額が定まりやすいです。

目標が定まると、つぎはどのような手段で貯蓄を増やしていくかの方法を決めることができます。

資産運用を行う

目標を決めたら、その目標を達成するために、どの資産で運用していくべきかを考えます。

その際、生活に必要なお金や緊急時に必要なお金以外の「余剰資金」を利用します。

株、不動産経営などで資産運用を行うと、収入が増える可能性があります。ですが、運用によりリスクやリターンが異なるため、よく検討しましょう。

〈代表的な資産運用〉

株式

投資信託

NISA、iDeCo

不動産経営 など

「どの資産にどのくらい投資をすれば、効率よく目標を達成できるのか」を考えて資産運用を行いましょう。

まとめ

今後、起こりうる3つの増税シナリオについて解説してきました。

3つのシナリオをまとめると以下となります。

国民年金:5年延長、「99万1,200円負担増」

退職金:退職金2,000万円、「38万円負担増」

児童手当拡充:一律12万円、「実質手当額は1万円以下」

将来おこりえる事態に備えるために、今から節約や貯蓄、運用など、自分のお金を守ったり、増やしていくことは、これからは必須だと考えます。

まずは、自分の資産状況を把握し、いつまでにどのくらいお金を増やしたいのか、目標(ライフプラン)を立てることが大切です。

そして目標を達成するために、どの商品で資産運用を行うかを考え、中・長期的かつ計画的にお金を増やしていきます。

自分(家族)の生活を支える大切なお金なので、効率的に資産を増やしていきましょう。

この記事が気に入ったらサポートをしてみませんか?