【譲渡所得税】譲渡所得は、「譲渡金額-(取得費用+譲渡費用)」で計算される。取得費が不明もしくは譲渡金額の5%未満の場合は、「譲渡価格×5%」の金額が概算取得費となる。

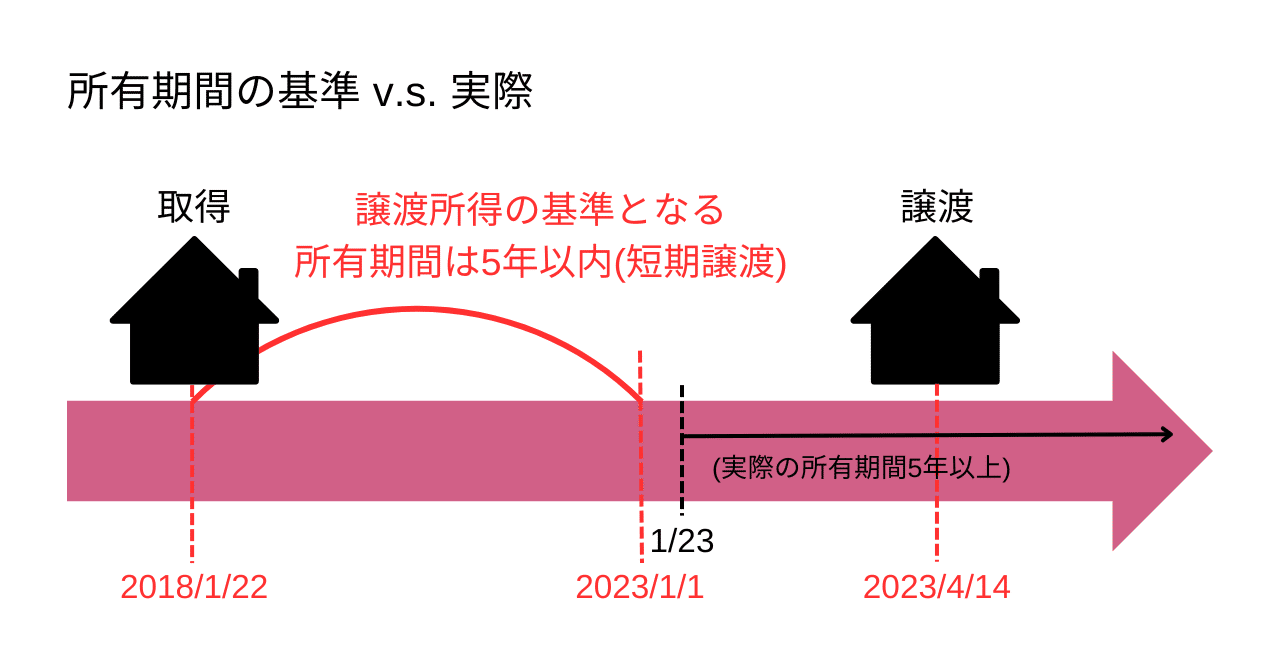

取得日翌日から譲渡年の1月1日までの所有期間が5年超であるか5年以下であるかで、住民税と所得税の割合が異なる。

取得日翌日から譲渡年の1月1日までの所有期間が5年超であるか5年以下であるかで、住民税と所得税の割合が異なる。

この記事が気に入ったらサポートをしてみませんか?

この記事が気に入ったらサポートをしてみませんか?